Ø90 – Moms – Forbrug af el i el- og hybridbil

Hvordan overfører man el-udgift fra energi til bilens regnskab og hvordan styrer man elafgiften?

Sidst opdateret:

Indhold

Regler om elbiler er blandt andet beskrevet i SKATM-2020-30-04. Godtgørelse af elafgift – elbiler – ladestandere.

Reglerne er desuden beskrevet i afsnit 11.3 (fra side 79) i guide om biler der er udarbejdet af Skatteafdelingen i Landbrug & Fødevarer.

Automatisk fordeling af el

Der er oprettet formler, som flytter eludgift, der anvendes i elbiler, fra energi til biludgifter. Der er også en formel, som flytter elafgift til biludgift i de tilfælde, hvor elafgiften ikke kan refunderes.

Formlerne virker lige som formel for privat elforbrug. De anvender kvantum, som er overført fra statusseddel eller som er indtastet i billedet egne produkter. Fordi elafgiften somme tider skal konteres som elafgift, der kan refunderes - og somme tider som biludgift - er der to forskellige oplysninger, man skal bruge:

Bemærk, at oplysningerne er periodespecifikke. Det betyder, at Ø90 ikke beregner aconto ud fra sidste års forbrug, men man skal indtaste kvantum for at få beregnet. Det målte forbrug kan p.t. ikke indtastes i InterCount eller DLBR-portal, men man er nødt til at vælge momsopgaven i Ø90, gå til billedet Egne produkter, privat andel af udgifter og angive periodens kvantum. Hvis man bruger den alternative arbejdsgang og beregner Privat andel i Ø90, kan man også angive det målte kvantum i posteringslinjen.

El til elbil

Det forudsættes, at elregningen løbende er konteret på konto 4588 xx, og at elafgiften er konteret på afgiftskonto – det vil sige som sædvanlig.

- Udgiften til el, som er forbrugt til opladning af elbil, skal flyttes fra energiudgift til biludgifter

- Elafgiften af el forbrugt til opladning, som måles i en ladestander, som kunden driver for egen regning og risiko, kan refunderes og skal blive stående på afgiftskontoen

- Elafgiften af el forbrugt til opladning via abonnement, eller hvor der ikke sker måling af forbruget i ladestanderen (fx via almindelig stikkontakt), skal flyttes fra afgiftsregnskabet til biludgifter

- Moms og splitmoms håndteres som ellers på biler – det er momskoden på 831x xx, der bestemmer om der er fradrag for momsen eller ej. NB hvis elforbruget er beregnet af Ø90 i billedet Egne produkter, vil der ikke være overført momskode til konto 831x. Man skal – som altid – selv skrive momskode i efterposteringer – man kan godt have samme kontonummer på de to halvdele af en efterpostering og sætte momskode på den ene.

Forudsat virksomheden dokumenterer, hvordan de har opgjort de private andele, og at der er medtaget en reduktion i afgifterne, kræver SKAT ikke løbende bogføring af private andele, men det er tilstrækkeligt at de medtages i regnskabsårets sidste momsangivelse.

For afgifter, der ikke er skønnede, skal afgiftsregnskabet løbende holdes ajour. Det betyder, at elafgifter, der ikke kan refunderes, og hvor kvantum kan aflæses i ladestander, skal flyttes til biludgift, så snart de faktureres.

Opladning med abonnement eller hvor der ikke sker måling af forbruget i ladestanderen

Brug den supplerende oplysning ”Forbrug elbil på abonnement (kwh)”.

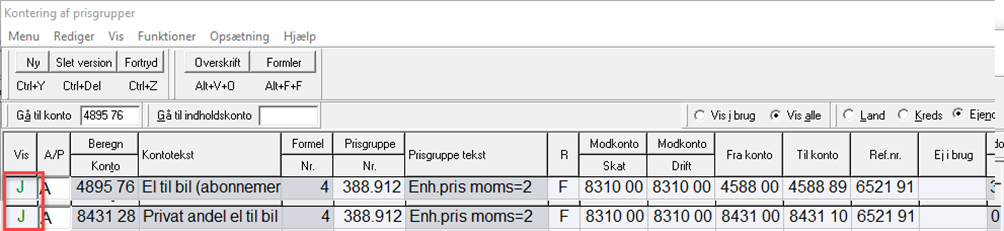

Der er oprettet to formler, som flytter udgift og elafgift:

Husk: Der skal stå J (ja) til vis, ellers bliver kontoen ikke vist – hverken i Billedet i Ø90 eller i InterCount.

Momsangivelse i regnskabsårets sidste periode

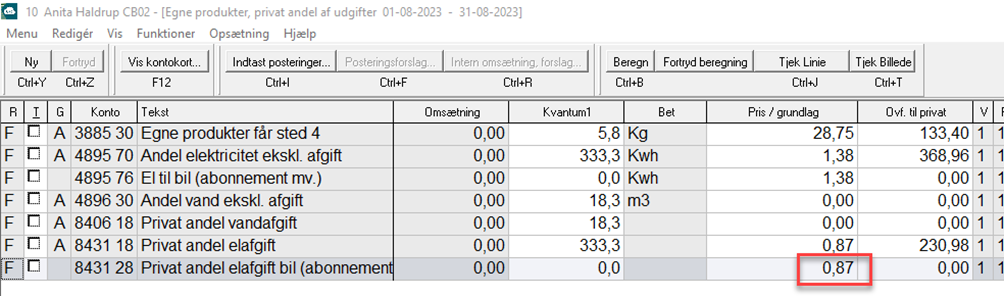

Forudsat at kunden har skrevet kWh på statusseddel, skal man blot beregne billedet.

Momsangivelser i løbet af året

På konto 8431 28 skal man angive det antal kWh, som ikke kan refunderes, og som er faktureret i den aktuelle momsperiode.

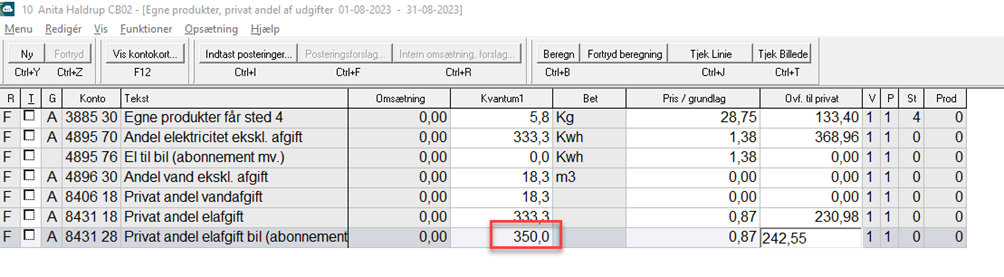

• Find den periode, som fakturaerne dækker

• Find antal kWh som er brugt i ladestander i denne periode.

• Tilføj dette kvantum i posteringslinjen konto 8431 28 – skriv Ja til vis i Kontering af prisgrupper, hvis linjen mangler.

Prisen vises kun, hvis der er bogført udgift i perioden

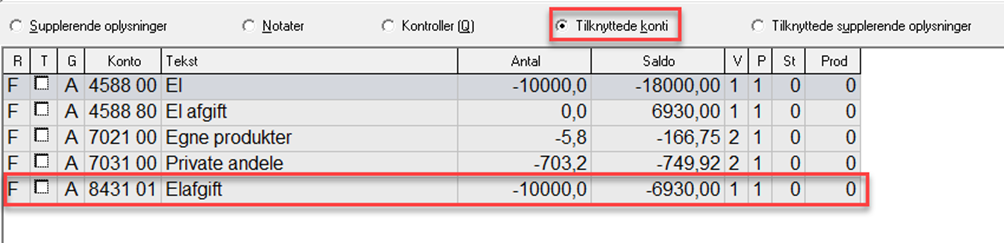

Udgiften kan ses i Tilknyttede konti

Når antal skrives i posteringslinjen, bliver afgiften beregnet

Opladning, hvor forbruget kan måles i ladestander, som drives for egen regning og risiko

Brug supplerende oplysning ”Forbrug elbil på egen ladestander (kwh)”.

Der er oprettet formel, som flytter udgift. Elafgiften skal blive stående i afgiftsregnskabet.

Kontering

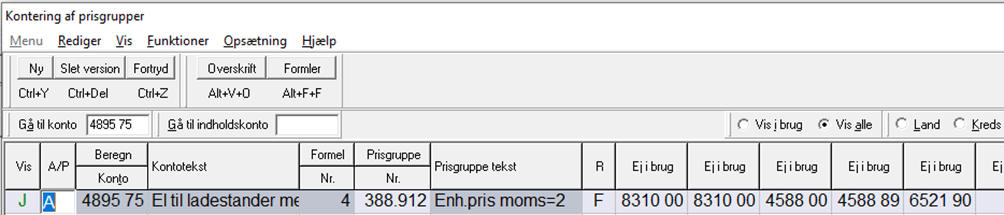

På landsniveau er angivet 8310 00 som modkonto i Kontering af prisgruppe.

- I skal rette specifikationsnumret, hvis det er en anden bil

- Hvis I vil have en bedre tekst, kan I omdøbe en af reparationskontiene til brændstof (el), og angive denne konto som modkonto i Kontering af prisgrupper

Hvis der er VE-anlæg

Hvis der er eget VE-anlæg, skal eludgifterne til bil behandles lige som det private elforbrug med forholdsmæssig fordeling mellem indkøbt og produceret. Det betyder, at man manuelt skal efterpostere eget produceret el som indtægt på VE-anlægget og som udgift på bilen. Hvis der også er indkøbt el, følges vejledningen ovenfor for denne del af forbruget.

Se afsnittet om private andele mv. i vejledningen om VE-anlæg - Husstandsanlæg, hvor der er et eksempel på kontering af privat elforbrug.