Ø90 – Skat – Udlejning af sommerhus eller bolig

Ø90 beregner fradrag efter ligningslovens §§15P, 15Q og 15O. Se hvordan man skal kontere og eventuelt rette Kontering af prisgruppe.

Sidst opdateret:

Indhold

Ø90 – Skat – Udlejning af sommerhus eller bolig

Standardfradrag for udlejning

Klip fra SKAT’s juridiske vejledning: ”Indtægter fra udlejning af værelser i helårsboligen eller fra udlejning af en privat helårsbolig til beboelse en del af indkomståret skal medregnes til den skattepligtige indkomst.” og ”Udlejeren skal anvende den skematiske eller den regnskabsmæssige metode”.

Her beskrives de skematiske regler i Ø90, som beregnes i billedet Sommerhuse, bierhverv (anpart).

For helårsbolig kan man vælge skemaregel efter § 15 P og § 15 Q. På landsniveau har vi valgt § 15Q.

For fritidsbolig kan man vælge skemaregel efter § 15 O, som er aktiv på landsniveau.

En del af boligen eller hele boligen en del af indkomståret (Ligningsloven § 15 Q)

Der er lavet en beregning på landsniveau, som beregner bundfradrag og 40 % fradrag af resten af indtægten ved udlejning.

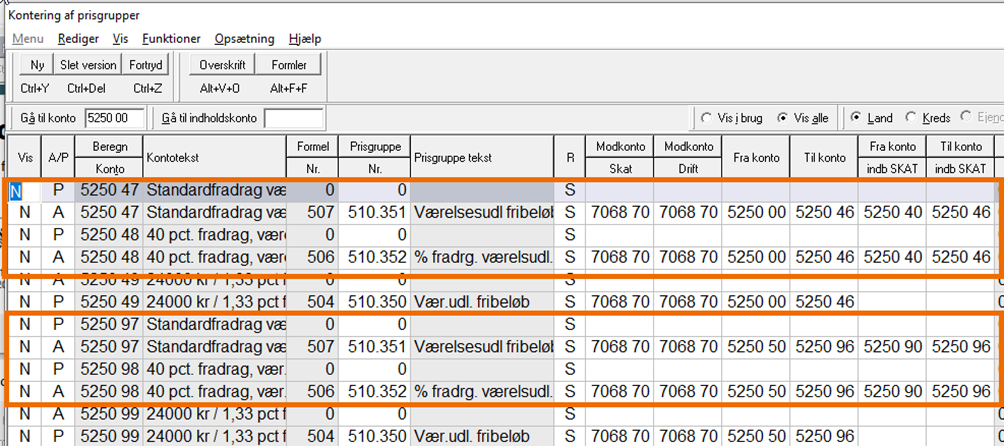

- Beregningen af bundfradrag på konto 5250 47 bruger formel 507 og prisgruppe 510.351.

- Beregningen af 40 % fradrag på konto 5250 48 bruger formel 506 og prisgruppe 510.352.

Der beregnes kun skattemæssigt.

Beregningen sker automatisk, hvis man har en saldo i et af kontointervallerne:

5250 00 – 5250 46 Lejeindtægt værelser, hvor spec. 40-46 er indberettet til SKAT via bureau

5250 50 – 5250 96 Lejeindtægter ægtefælle, hvor spec. 90-96 er indberettet til SKAT via bureau

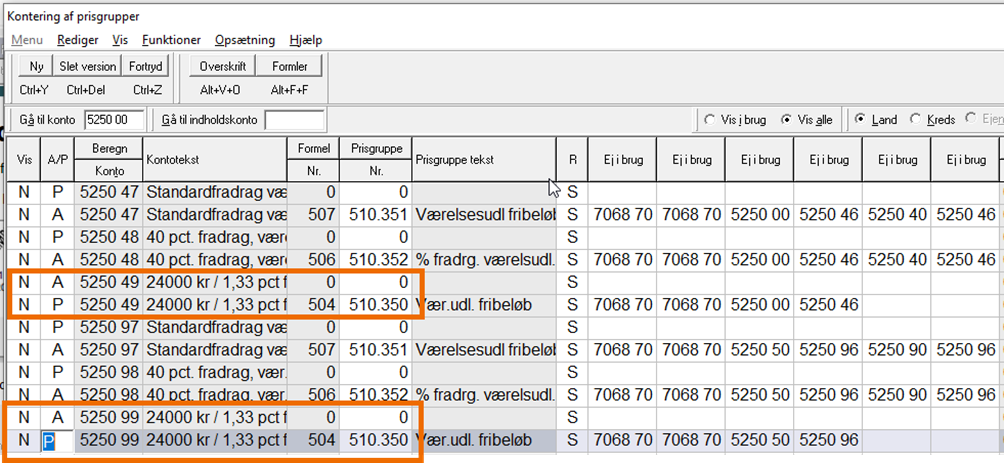

Beregningen kan undertrykkes ved at passivere formlerne og aktivere formel 0.

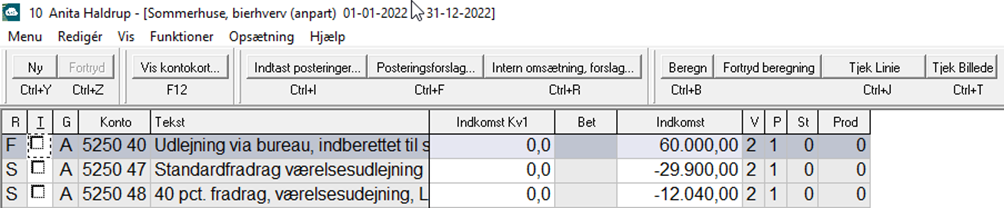

Eksempel på beregningen

Den gamle regel (Ligningsloven § 15 P)

Der er lavet en beregning på landsniveau, som beregner bundfradrag ved værelsesudlejning. Beregningen bruger formel 504 og prisgruppe 510.350.

Der beregnes fradrag = bruttoindtægt, dog max 24.000 kr.

Der beregnes kun skattemæssigt.

Beregningen sker kun hvis man retter Aktiv/Passiv i Kontering af prisgrupper og hvis man har en saldo i et af kontointervallerne:

5250 00 – 5250 46 Lejeindtægt værelser

5250 50 – 5250 96 Lejeindtægter ægtefælle

På landsniveau er beregningen undertrykt med formel 0.

Tilnærmet beregning

Der er tale om en tilnærmet beregning, idet den ikke tager hensyn til grundlaget for ejendomsværdiskat.

Hvis det automatisk beregnede bundfradrag er 24.000 kr. og mindre end 1,33 % af det samlede grundlag for ejendomsværdiskat, danner Ø90 kontroludfald. "Fradrag for værelsesudlejning er mindre end 1,33 % af grundlaget for ejendomsværdiskat, kontroller om det skal være større". Kontrollen viser det beregnede fradrag og 1,33 % af grundlaget for ejendomsværdiskat.

I skal selv beregne fradrag og selv kontere hele fradraget, hvis det er større end 24.000 kr.

Forudsætninger i bogføring

Beregningen forudsætter:

- Bruttoindtægt er konteret på konto 5250 00-48 eller 5250 50-98

- Udgifter vedrørende udlejningen er ikke bogført på 5250 xx, men blot som vedligehold stuehus, ejendomsskat mv.

Hvis der er beregnet automatisk fradrag, og et af kontonumrene i grundlaget indeholder en negativ saldo, danner Ø90 kontroludfald: "Der er negativ saldo på kontoen. Standardfradrag må ikke fratrækkes ved siden af faktiske udgifter." Kontrollen viser kontonummeret og den negative saldo.

Sommerhuse (Ligningsloven § 15 O)

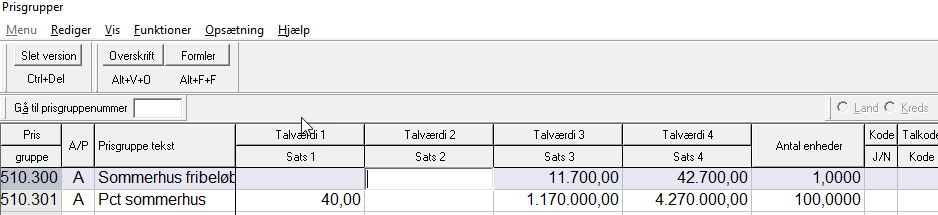

Der er lavet en beregning på landsniveau, som beregner bundfradrag ved sommerhusudlejning og 40 % fradrag af resten. Beregningen af bundfradrag bruger formel 507 og prisgruppe 510.300. Beregningen af 40 % fradrag bruger formel 506 og prisgruppe 510.301.

Der beregnes kun skattemæssigt.

Til årsrapporten kan det være relevant at ompostere udgifterne helt eller delvis fra 7069 til 7399, for at få dem til at indgå i Andre driftsomkostninger i stedet for privat udtræk.

Beregningen sker automatisk, hvis man har en saldo i et af kontointervallerne:

5251 00 – 5251 09 Lejeindtægt sommerhus mm.

5252 00 – 5252 09 Lejeindtægt sommerhus ægtefælle

Hvis man ikke vil anvende beregningen, skal den undertrykkes med en formel 0.

Forudsætninger i bogføring

Beregningen forudsætter:

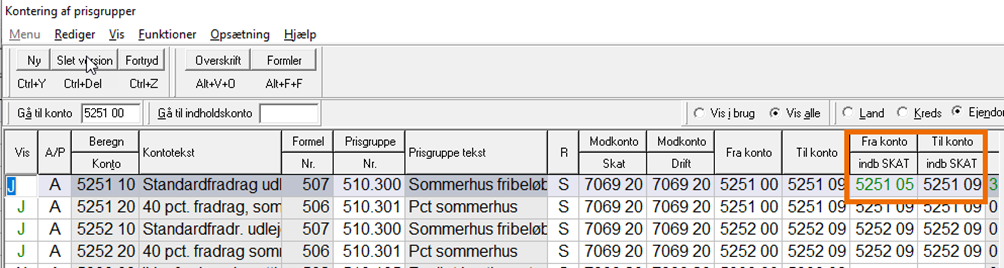

- Bruttoindtægt, som IKKE er indberettet til SKAT er konteret på konto 5251 eller 5252 på specifikation 00 til 08

- Bruttoindtægt, som ER indberettet til SKAT er konteret på konto 5251 eller 5252 på specifikation 09.

- Udgifter vedrørende udlejningen er bogført på 7069 "Udgifter sommerhus"

Kontering af prisgrupper og Prisgruppe

Beregningen gennemføres ud fra oplysninger på Kontering af prisgruppe og prisgruppe.

Eksempel:

Specifikationsnumrene 05-09 er brugt til udlejning via bureau, som indberettes til SKAT. På ejendomsniveau rettes så kontonummer fra intervallet, der er indberettet til SKAT går fra 5251 05 til 5251 09:

Indhold på prisgruppe:

Formel 0: undertryk beregning

Anvendes, hvis man ønsker at behandle en konto manuelt.