Ø90 – Indkomstdisponering og skatteberegning – Virksomhedsordningen

Indkomstdisponering og skatteberegning i virksomhedsordningen

Sidst opdateret:

Indhold

Beregningerne i gennemføres i billedet ”Indkomstdisponering og skatteberegning”.

Her i vejledningen behandles fanerne ”Kapitalafkast og rentekorrektion”, ”VS-mellemregning” og ”VS-opsparing”.

For at få det ønskede resultat, skal du også vedligeholde Kapitalafkastgrundlag, og det første år med ordningen skal du desuden oprette indskudskonto Indskudskonto ved start.

1. Virksomhedsordning

I virksomhedsordningen kan der foretages indskud, opsparing og hensættelse til senere hævning. Det sker ved, at du indtaster ønsker til indkomstdisponeringen, og Ø90 gennemfører og færdiggør konteringen i forbindelse beregning af billedet.

Ø90's beregninger sker i rækkefølgen:

- Opsparing

- Hævning af opsparing

- Indskud

- Hensættelse til senere hævning

Det betyder, at hvis de ønsker, du har indtastet, er modstridende eller ikke alle kan opfyldes, så har opsparing første prioritet, derefter hævning og så videre.

1.1 Valg af ordningen

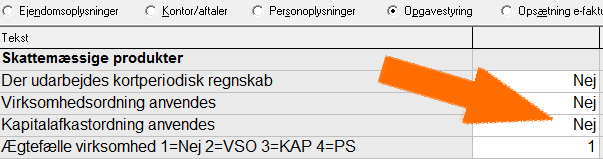

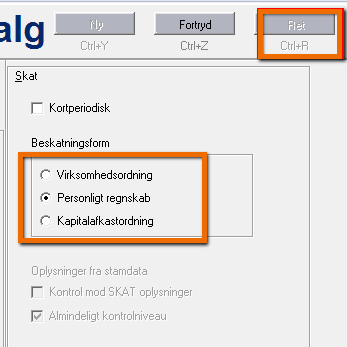

For at få Ø90 til at beregne kapitalafkast, opsparing mv., skal I oprette skatteopgaven med markering for virksomhedsordning (i opgavevalg). Det sker automatisk, hvis stamdata er rigtige.

Stamdata

I billedet stamdata kan du markere, at der skal anvendes virksomhedsordning.

Forsøgsvis brug af ordningen

Hvis du forsøgsvis vil trække et regnskab med virksomhedsordning, kan du rette opgaven i opgavevalg ved hjælp af funktionen "Ret". Herved vil de billeder, der er relevante, blive berørt, og du kan anvende "Start opgørelse" og "Næste" til at finde dem og foretage de nødvendige tilføjelser.

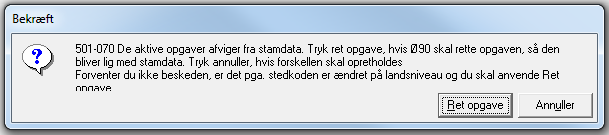

Så længe der er uoverensstemmelse, vil Ø90 tilbyde at rette opgaven, hver gang du vælger billedet "Opgavevalg". Du kan godt udarbejde et regnskab, der ikke svarer til stamdata, men Ø90 danner kontroludfald, så regnskabet ikke kan tjekkes.

Før det endelige regnskab udarbejdes, skal du bringe stamdata og opgave i overensstemmelse med hinanden ved:

- Enten at rette stamdata, hvis der skal skiftes beskatningsform

- Eller sige ja tak til at bringe opgaven i overensstemmelse med stamdata.

1.2 Ønsker til beregning

Jeres input til de supplerende oplysninger opfattes som "ønsker" til resultatet af virksomhedsordningen, og de bliver automatisk rettet af Ø90, hvis de er udenfor lovens grænser.

Hvis der slet ingen ønsker er til Virksomhedsordningen, bliver resultatet:

- Ingen opsparing

- Ingen hævning af gammel opsparing (bortset fra tvungen hævning)

- Eventuel saldo på mellemregningen overføres til næste år

- Intet indskud (bortset fra eventuelle direkte indskud)

- Størst mulig hensættelse til næste år

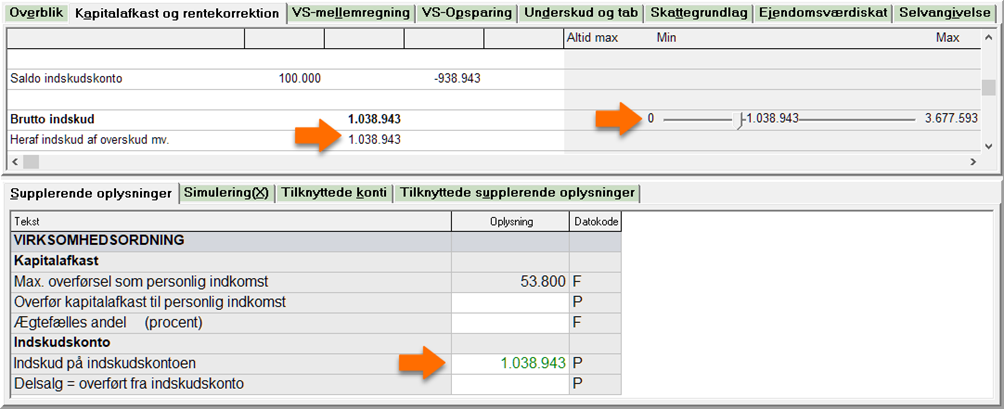

Indskud af evt. hensættelser laves i fanen Kapitalafkast og Rentekorrektion:

Eventuelle direkte indskud skal lægges oven i det ønskede indskud. Det vises i billedet hvor indskuddet tages fra.

2. Den løbende bogføring: Mellemregning mellem virksomhed og privat

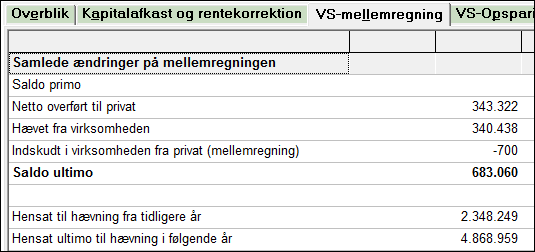

Mellemregningskontoen er en "buffer" mellem virksomheden og privatområdet. Mellemregningen gør det muligt at låne penge til virksomheden, uden at det betragtes som indskud på indskudskonto, og "lånene" kan tilbagebetales, uden at det opfattes som hævning i virksomheden. Bevægelserne fremgår af fanen ”Mellemregning”:

Ø90 beregner mellemregningskontoen automatisk ud fra V-kd og P-kd på posteringerne.

2.1 Valg af mellemregningsperiode

Opgørelse pr. måned eller kvartal

Normalt opgøres den automatiske mellemregning pr. måned. Du kan dog vælge at få mellemregningen gjort op pr. kvartal, selv om der er afstemt oftere. Hvis du ønsker det, skal du ændre koden i ”Afstem mellemregning: …” i underfanen ”Supplerende oplysninger”.

Der skal være afstemt på de ønskede datoer, for at mellemregningen kan beregnes. Hvis ikke kassen er afstemt på alle datoerne, så vælger Ø90 at afstemme mellemregningen på kassens afstemningsperioder.

2.2 Dokumentation af mellemregning

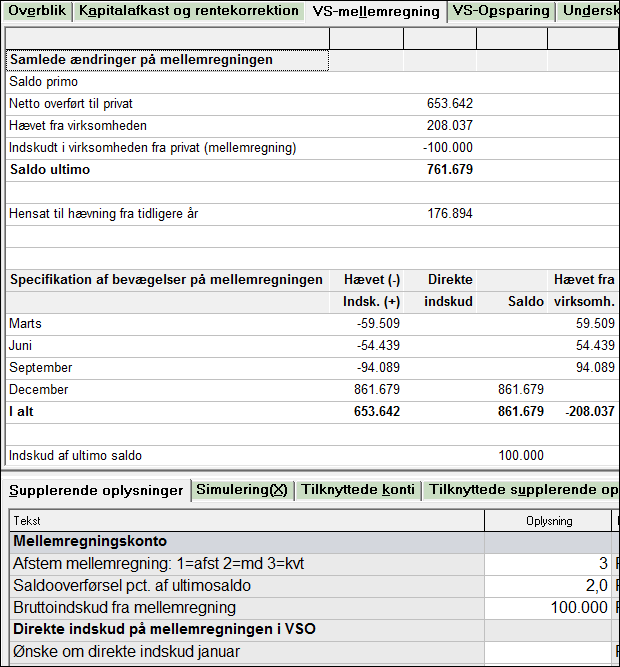

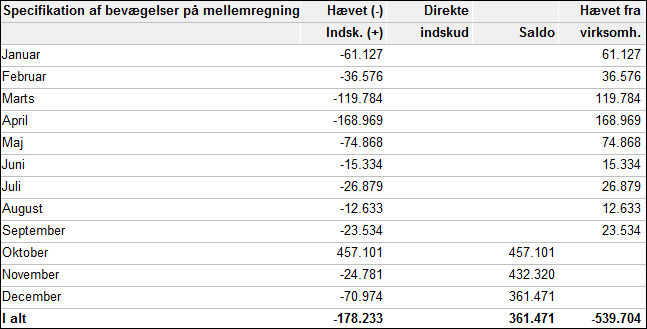

Udskriften 'VS-mellemregning' er dokumentation for, hvordan mellemregningen mellem virksomheden og privatområdet er gjort op. Eksempel:

Be |

Bilag |

ID-nr. |

Konto |

Beløb |

|

8601 31 januar |

|||||

Privat kontant |

O |

7000 00 |

-5.600,00 |

||

Privat kontant |

2 |

7000 00 |

-500,00 |

||

Brændstof |

1 |

1 |

8314 01 |

-202,00 |

|

: |

: |

: |

: |

: |

|

: |

: |

: |

: |

: |

|

Privat kontant |

2 |

6 |

7000 00 |

-243,00 |

|

Syge- og ulykkesforsikring |

2 |

6 |

7360 30 |

-350,00 |

|

Brændstof |

1 |

30 |

8314 01 |

-100,00 |

|

Omsætningsposteringer i alt |

-20.699,45 |

||||

8602 28 februar |

|||||

osv. |

For hver opgørelsesperiode vises 'VS-mellemregning'

- Overskrift med sidste dato i perioden

- Linjer med de enkelte hævninger og indskud. Hver linje svarer til en postering, og for hver postering vises:

- Posteringstekst eller kontotekst

- Betalingsart

- Bilag

- ID-nr.

- Konto

- Beløb

- Sum for perioden

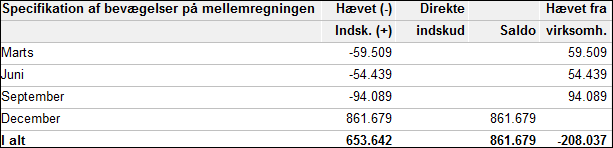

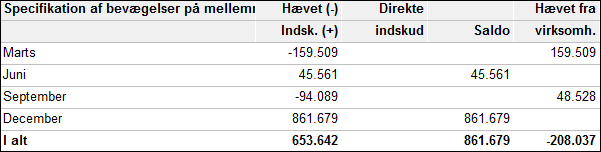

2.3 Manuel korrektion af mellemregning

Det kan være relevant at korrigere mellemregningen manuelt. Det gøres ved at ompostere beløbene i de måneder, der skal berøres.

Eksempel

Hvis der skal ændres, så en hævning på 100.000 kr. flyttes fra april til februar.

Før rettelsen:

I kassen laves følgende omposteringer:

Mellemregningen efter rettelsen:

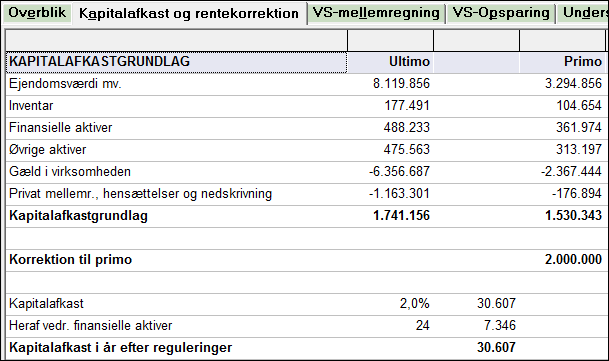

3. Kapitalafkast

Afkastgrundlaget skal opgøres primo og ultimo som aktiver og gæld i virksomheden.

- Aktiverne indgår med deres normale skattemæssige værdi

- Fast ejendom medregnes med enten kontant anskaffelsessum eller 18. vurdering

- Korrektion for diverse saldi i virksomhedsordningen tages automatisk med

Se om oprettelse og vedligeholdelse af kapitalafkastgrundlag i Kapitalafkastgrundlag

Der er mulighed for at disponere over det beregnede afkast:

- Overføre en andel til ægtefællen (hvis ægtefællen ejer virksomheden helt eller delvist)

- Omdøbe en del af kapitalafkastet til personlig indkomst.

Hvis det kapitalafkastgrundlag, der er beregnet primo, er ændret i forhold til sidste års beregning, så vises det som ”Korrektion til primo”.

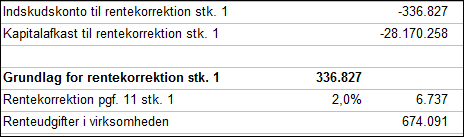

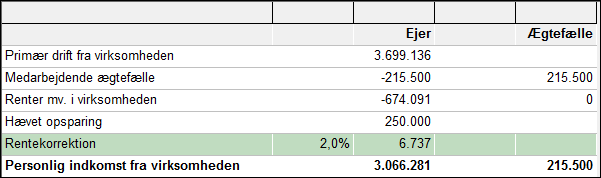

3.1 Rentekorrektion

Ø90 beregner automatisk rentekorrektion. Du kan se resultatet og grundlaget for beregning i fanen under rentekorrektion:

Rentekorrektionen indgår i indkomsten:

4. Hæverækkefølge

Hæverækkefølgen holder styr på, hvor meget der er hævet i virksomhedsordningen, og hvor hævningen kan hentes fra.

Ø90 beregner automatisk den hævning, der skal indgå i hæverækkefølgen og sørger for, at hævningen sker i den rigtige rækkefølge, som er:

- Hensat til hævning fra sidste år

- Årets overskud

- Opsparing

- Indskudskonto

I fanen Mellemregning kan du se, hvad der er sket af hævninger:

I fanen ”Kapitalafkast og rentekorrektion” kan du se, hvor meget der evt yderligere kan indskydes på indskudskontoen:

Hævning af hensættelser primo

Du skal intet foretage dig for at hæve af hensættelser. Ø90 betragter altid hele hensættelsen som hævet.

Hævning fra indskudskonto

Hævning fra indskudskonto konteres altid automatisk, og Ø90 gennemfører kun hævning fra indskudskonto i disse tilfælde:

- Hvis du "når ned til" indskudskontoen i hæverækkefølgen.

- Hvis der er efterposteret en overførsel til mellemregningskonto i forbindelse med delsalg.

4.1 Flytning af aktiver og passiver mellem virksomhed og privat

I en etableret virksomhedsordning vil der blive flyttet aktiver og passiver mellem virksomhed og privat. Der er dog forskel på, hvordan de ifølge virksomhedsskatteloven skal behandles. Flytningen skal påvirke kapitalafkastgrundlag og indskudskontoen på forskellig vis afhængig af handlingen. I samarbejde med SEGES’ skatteafdeling har vi lavet nedenstående skema:

Udgangspunkt |

Kapitalafkastgrundlag |

Indskudskonto |

|

Indskud af aktiv – Kontant beløb. Eks.: Private aktiver sælges, og kontant-vederlaget indsættes på virksomhedens kassekredit |

Kontantbeløb tillægges kapitalafkastgrundlaget Tidspunkt: Når det kontante beløb indgår i VSO (§ 2, stk. 4) (1) Ø90 Kapitalafkastgrundlaget reguleres automatisk med ændringen i finansielle poster. |

Skatteyder kan vælge, at det kontante beløb konteres enten på mellemregningen eller på indskudskontoen. Ø90 Beløbet skal føres i kassen, så der indskydes på mellemregningen og kan indskydes på indskudskonto. Se punkt 6.5 nedenfor. |

|

Indskud af aktiv – Ikke kontant beløb. Eks.: Finansiel aktiv: Obligationspost flyttes fra privat til VSO Eks.: Ikke finansiel aktiv: Bygning, der ændrer benyttelse fra privat til erhvervsmæssig benyttelse |

Finansiel aktiv: Værdiansættes til kursværdi Fast ejendom: Faktisk anskaffelsessum inkl. forbedringer tillægges kapitalafkastgrundlaget Tidspunkt: 1. Finansielle aktiver: Ultimo (§ 2, stk. 5) (2) 2. Ikke finansielle aktiver: Hvis der er tale om et aktiv, f.eks. bygning eller areal der overgår til erhvervsmæssig benyttelse: tidspunktet for ændret benyttelse. Ø90 Fast ejendom: Kapitalafkastgrundlaget reguleres som skattemæssige efterposteringer på kontiene 8550-8555. De øvrige aktiver medregnes automatisk med deres skattemæssige værdi (lige som gælden nedenfor.) |

Finansiel aktiv: Værdiansættes til kursværdi Fast ejendom: En ejendom anses for indskud på indskudskontoen til 1. Den faktiske anskaffelsessum inkl. udgifter til forbedringer, ombygninger mv. eller 2. Den ved indkomstårets begyndelse fastsatte ejendomsværdi med tillæg af eventuel ikke medregnet anskaffelsessum for ombygningen, forbedring mv. (§ 3, stk. 4)(3). Ø90 Hæverækkefølge: Beløbet skal omposteres i kassen for at registrere flytningen på mellemregning. Direkte indskud oplyses i Indkomstdisponering og skatteberegning i fanen VS-mellemregning på den måned beløbet flyttes. Se også nedenfor punkt 6.3 Flytning ml. stuehuse 6.4 Flytning af bil |

|

Indskud af passiv – (= hævning i hæverækkefølgen) Lån flyttes til VSO |

Kursværdien af lånet fragår kapitalafkastgrundlaget. Tidspunkt: Ultimo (§ 2, stk. 5) (2) Ø90 Kapitalafkastgrundlaget reguleres automatisk med ændringen i virksomhedens gæld. |

Hævning i hæverækkefølgen Ø90 Lånet efterposteres fra privat konto til virksomhedskonto. Mellemregningen vil så automatisk medregne beløbet i ultimo som en hævning. |

Hævning af aktiv fra VSO til privat (=hævning i hæverækkefølgen) |

Faktisk anskaffelsessum (for fast ejendom) udgår af kapitalafkastgrundlaget (=samme værdi, som inden reduktionen indgår i grundlaget) Tidspunkt: Ultimo (f.eks. obligationspost). Dog hvis der er tale om et aktiv, f.eks. bygning eller areal der overgår til privat benyttelse, så er det tidspunktet for ændret benyttelse. Ø90 Kapitalafkastgrundlaget reguleres (fast ejendom) som skattemæssige efterposteringer på kontiene 8550-8555. |

Finansiel aktiv: Værdiansættes til kursværdi Fast ejendom: 1. Samme værdi som blev anvendt ved opgørelse af indskudskontoen eller 2. Hvis handelsværdien på tidspunktet for overførsel til privatøkonomien er lavere end værdien efter virksomhedsskattelovens § 3, stk. 4, så er den skattepligtige berettiget til at anvende denne værdi. (4) Ø90 Hæverækkefølge Beløbet skal omposteres i kassen for at registrere hævningen på mellemregning. Se også nedenfor punkt 6.3 Flytning ml. stuehuse 6.4 Flytning af bil |

Flyt af passiv fra VSO til privat (=indskud på indskudskonto) |

NB: Erhvervsmæssige passiver skal indgå i virksomhedsordningen (5) Kursværdien af lånet tillægges kapitalafkastgrundlaget Tidspunkt: Ultimo (3) Ø90 Kapitalafkastgrundlaget reguleres automatisk med ændringen i virksomhedens gæld. |

Kursværdien af lånet tillægges indskudskontoen. Ø90 Lånet efterposteres fra virksomhedskonto til privat konto. Mellemregningen vil så automatisk medregne beløbet i ultimo. Beløbet føres i kassen og indskydes på indskudskonto. Se punkt 6.5 nedenfor. |

Ad (1): § 2, Stk. 4. Beløb, der overføres mellem virksomhedsordningen og privatøkonomien, skal bogføres særskilt for hver post med virkning fra det tidspunkt, hvor overførslen finder sted, jf. dog stk. 5.

Ad (2): § 2, Stk. 5. Overførsel af biler, der benyttes både til erhvervsmæssige og private formål, skal bogføres med virkning fra starten af indkomståret. Overførsel af finansielle aktiver og passiver, indskud og overførsler efter § 5, der kan foretages inden fristen for indgivelse af selvangivelse, skal bogføres med virkning fra indkomstårets udløb.

Ad (3): Efter virksomhedsskattelovens § 3, stk. 4, kan fast ejendom ved opgørelsen af indskudskontoen medregnes til en af følgende værdier:

Den kontante anskaffelsessum eller

den ved indkomstårets begyndelse fastsatte ejendomsværdi med fradrag af byrder, som der ikke er taget hensyn til ved vurderingen og tillæg af eventuel ikke medregnet anskaffelsessum for ombygning, forbedringer m.v. eller i tilfælde, hvor der ikke er ansat en ejendomsværdi, handelsværdien pr. seneste 1. oktober forud for indkomstårets begyndelse med tillæg af eventuel ikke medregnet anskaffelsessum for ombygning, forbedringer m.v.

ad (4): Jf. også SKM2009.381.SKAT

Ad (5): Se hertil f.eks. Den juridiske Vejledning 2016-2, afsnit C.C.5.2.2.12. om erhvervsmæssige passiver

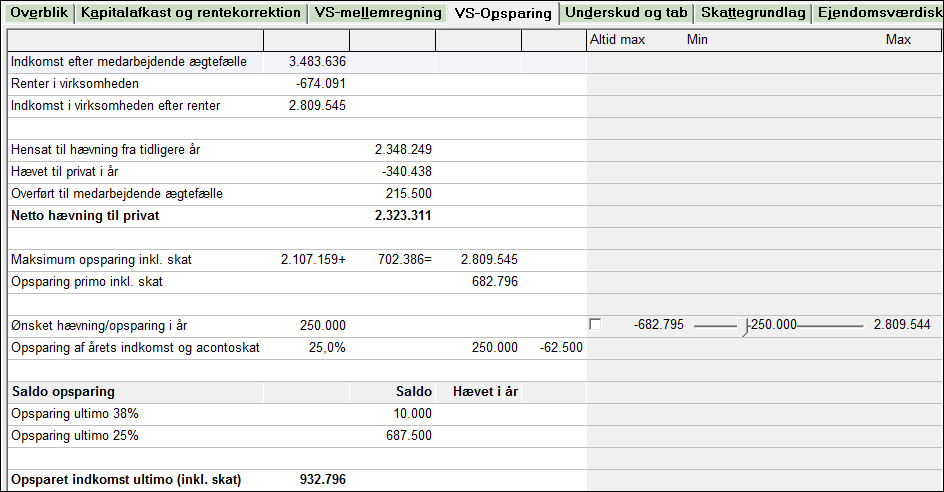

5. Opsparing i virksomhedsordningen

Hvis årets overskud ikke er hævet ifølge hæverækkefølgen, skal resten fordeles til opsparing, indskud og hensættelse til næste år.

Den ønskede opsparing vælges i fanen ”Opsparing”:

Ø90 gennemfører kun opsparing, hvis det er ønsket. Hvis der er tvungen hævning, bliver opsparingen aldrig gennemført - heller ikke hvis der ikke er nogen gammel opsparing at hæve af.

Ø90 opsparer først "Rest-overskuddet" og derefter den del af kapitalafkastet, der ikke vedrører finansielle aktiver.

Størst mulig opsparing

Hvis du ønsker størst mulig opsparing, kan du vælge ”Altid max”. Ø90 tager automatisk hensyn til hæverækkefølgen.

5.1 Hævning af opsparing

Ø90 hæver af opsparing fra tidligere år, efter ønske, eller hvis der er lovmæssige krav om hævning. Ønske om hævning indtastes som negativ opsparing:

Ø90 hæver altid automatisk af den ældste opsparing først.

I tre situationer skal der ske hævning af gammel opsparing, selv om det ikke er ønsket:

- Hvis du når "ned til" opsparingen i hæverækkefølgen. Det vil sige, hvis der er hævet et beløb, der er større end hensættelserne fra tidligere år og årets indkomst.

- Hvis der er underskud i året. Underskuddet bliver så vidt muligt udlignet ved at hæve opsparing.

- Hvis der er overført beløb fra indskudskonto til mellemregning på grund af salg af en del af virksomheden.

Ø90 gennemfører automatisk den tvungne hævning. Hvis der er ønsket en større hævning end den tvungne, bliver det ønsket, der kommer til at gælde.

6. Ofte stillede spørgsmål

6.1 Rettelse på grund af ændret indkomstansættelse

Hvis resultatet af sidste års Virksomhedsordning er ændret, f.eks. på grund af ændret skatteansættelse, kan du i nogle tilfælde lave rettelserne i sidste års regnskab og bestille et nyt regnskab. Det kræver selvfølgelig, at posteringerne stadig findes i Ø90.

Hvis ændringen medfører større indskud eller opsparing, kan det dog være lige så let at rette i indgående status året efter. Rettelsen sker lettest i billedet "Indkomstdisponering og hæverækkefølge", hvor du kan se de eksisterende primosaldi.

Du kan se kontiene i underfanen ”Tilknyttede konti”.

Opsparingskonto

Opsparing fra tidligere år findes på forskellige kontonumre, alt efter hvilken virksomhedsskat der er betalt. Saldoen på opsparingskontiene er efter virksomhedsskat.

Indskudskonto

Hvis konto 8510 00 ikke har noget indhold i primostatus, tror Ø90, at der er tale om en nystartet Virksomhedsordning. Hvis indskudskonto er 0 kr., f.eks. efter nulstilling ved start på Virksomhedsordning, skal der indtastes et tal (f.eks. 1) i kvantum 1 på konto 8510 00.

Øvrige rettelser primo

Der kan også være tale om rettelser til specifikationer af kapitalafkastgrundlaget, hensættelser til senere hævning eller saldo på mellemregning.

6.2 Overtagelse af igangværende regnskab fra andet regnskabssystem

Når Virksomhedsordningen blev anvendt sidste år, men regnskabet ikke blev lavet i Ø90, mangler alle primooplysninger til Virksomhedsordningen.

Der kan være tale om:

- Værdi af fast ejendom til kapitalafkastgrundlag

- Øvrige korrektioner til kapitalafkastgrundlag

- Indskudskonto

- Saldo på mellemregning

- Hensættelser til senere hævning

- Opsparet overskud

- VS-underskud, der ikke er udnyttet i tidligere år.

Posteringerne skal laves på samme måde, som når der rettes i en eksisterende Virksomhedsordning i Ø90. Se ovenfor.

6.3 Flytning mellem stuehuse

Ud af et stuehus

Hvis du flytter ud af et stuehus, som derefter indgår i virksomheden, skal værdien af stuehuset indskydes på indskudskonto. Det vil sige, at mellemregningen skal påvirkes, og værdien skal efterposteres som direkte indskud. Fordi det direkte indskud ikke påvirker saldoen på mellemregning, har tidspunktet ikke betydning, og det er lettest af lave begge posteringer som efterposteringer.

Eksempel: Der flyttes ud af et stuehus med en værdi på 350.000 kr. - der er tale om et kalenderårsregnskab.

Der skal laves disse efterposteringer:

Hvis du bruger nyt Anlægskartotek: |

|

|

|

|

|

"Salg" af hus i privatområdet |

|

350.000 |

konto |

8153 50 |

V-kd=2 |

|

|

|

modkonto |

8152 00 |

V-kd=1 |

|

|

|

|

|

|

Hvis anlægskartotek er i Ø90: |

|

|

|

|

|

"Salg" af hus i privatområdet |

|

350.000 |

konto |

7502 xx |

V-kd=2 |

|

|

|

modkonto |

7502 xx |

V-kd=1 |

Direkte indskud i december:

Ind i et stuehus

Hvis du flytter ind i et stuehus, som tidligere indgik i virksomheden, skal værdien af stuehuset hæves (via mellemregningen). Hævningen skal ske på det rigtige tidspunkt, og posteringen skal derfor laves som ekstern omsætning på flyttedatoen.

Eksempel: Der flyttes ind i et stuehus med en værdi på 400.000 kr.

Der skal laves en ompostering på flyttedatoen:

Hvis du bruger nyt Anlægskartotek: |

|

|

|

|

|

"Salg" af hus i virksomheden |

|

400.000 |

konto |

8152 50 |

V-kd=1 |

"Køb" af hus i privatområdet |

|

-400.000 |

modkonto |

8153 00 |

V-kd=2 |

|

|

|

|

|

|

Hvis anlægskartotek er i Ø90: |

|

|

|

|

|

"Salg" af hus i virksomheden |

|

400.000 |

konto |

7502 xx |

V-kd=1 |

"Køb" af hus i privatområdet |

|

-400.000 |

modkonto |

7502 xx |

V-kd=2 |

Når der flyttes ind i et stuehus (sommerhus), der tidligere var placeret i virksomhed, skal kapitalafkastgrundlaget reguleres efter særlige regler. Reglerne fremgår af cirkulæret. Reguleringerne konteres som skattemæssige efterposteringer på kontiene 8550-8555.

6.4 Bil flyttes mellem virksomheden og privat

Bil flyttes ud af virksomheden

Når en bil flyttes ud af virksomheden, skal det ske med virkning fra den første dag i indkomståret, og flytningen skal ske over mellemregningen.

Eksempel: I et kalenderårsregnskab bliver en bil flyttet til privatområdet. Bilens saldoværdi primo er 75.000 kr.

Det er nødvendigt at lave denne ompostering den 1. januar:

"Salg" af bil i virksomheden |

75.000 |

konto |

9516 03 |

V-kd=1 |

"Køb" af bil i privatområdet |

-75.000 |

modkonto |

9530 01 |

V-kd=2 |

Husk at kontere de løbende udgifter på det nye specifikationsnummer.

Bilen flyttes ind i virksomheden

Hvis en bil flyttes ind i virksomheden, skal det ske med virkning fra den første dag i indkomståret. Flytningen skal altid ske som et direkte indskud.

Eksempel: I et kalenderårsregnskab bliver en bil flyttet til virksomheden. Bilens saldoværdi primo er 275.000 kr.

Det er nødvendigt at lave disse posteringer:

Omsætning den 1. januar: |

||||

"Salg" af bil i virksomheden |

275.000 |

konto |

9516 01 |

V-kd=2 |

"Køb" af bil i privatområdet |

-275.000 |

modkonto |

9530 03 |

V-kd=1 |

Direkte indskud i januar:

Husk at kontere de løbende udgifter på det nye specifikationsnummer.

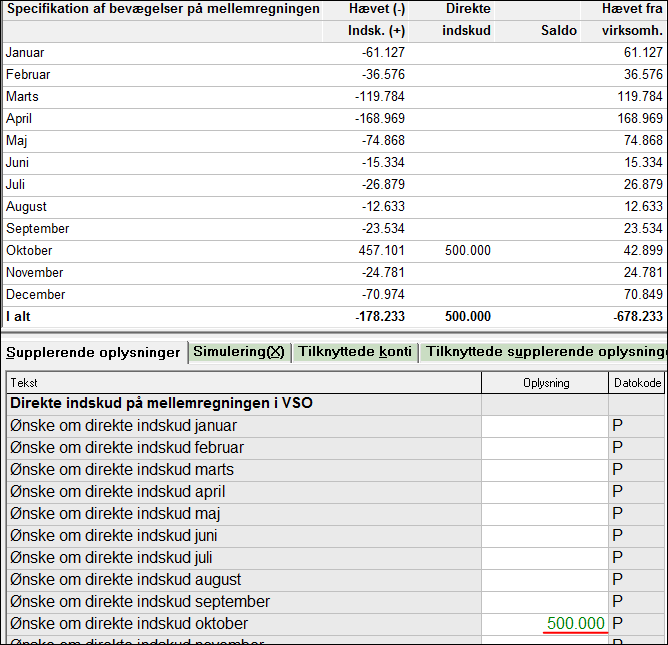

6.5 Direkte indskud udenom mellemregning

Direkte indskud skal f.eks. bruges, hvis indskuddet ikke er kontant. Når du indskyder aktiver eller hæver passiver i virksomheden, skal det bogføres som salg i privatområdet og køb i virksomheden. Du kan godt bruge det samme kontonummer til salg og køb, hvis det i øvrigt stemmer overens med jeres brug af kontoplanen.

Hvis det er et kontant beløb, er det frivilligt, om beløbet skal blive på mellemregning, eller om det ønskes indskudt på indskudskontoen.

Når du i kasseregistrering konterer køb og salg vil posteringen automatisk krydse fra privat til virksomheden. Det betyder, at indskuddet fanges og "parkeres" på mellemregningen. Det direkte indskud skal så oplyses i Indkomstdisponering og skatteberegning i fanen VS-mellemregning.

I eksemplet nedenfor er der solgt private aktiver for 500.000 i oktober og vederlaget er ført på virksomhedens kassekredit:

For at flytte beløbet helt ind på indskudskontoen skal du angive i hvilken måned beløbet er indskudt:

Her er der direkte indskud på 500.000 i oktober.

Hvis du er i tvivl om måneden, så kan du bestille en "VS-mellemregning" for at se, hvor indskuddet står.

6.6 En igangværende virksomhed begynder at bruge Virksomhedsordningen

Ved start på Virksomhedsordningen går du over til at periodisere de renter, der indgår i virksomhedens indkomst. De fleste renter forfalder bagud, og den første termin i Virksomhedsordningen vil ofte være en “blandet” regning, der indeholder to perioder:

- Fra sidste termin frem til status - udenfor Virksomhedsordningen

- Fra status frem til denne termin - i Virksomhedsordningen

Renterne fra 1. periode må ikke regnes med i virksomhedens indkomst, og derfor skal du dele renterne, så 1. periode placeres på en privat rentekonto og 2. periode placeres på virksomhedens rentekonto.

6.7 Start af virksomhed i løbet af året

I regnskaber, der er startet i løbet af indkomståret, skal indskudskonto og kapitalafkastgrundlag gøres op ud fra virksomhedens formue på tidspunktet for virksomhedens start. Ø90 opgør indskudskonto og kapitalafkastgrundlag ved start ud fra virksomhedens skattepligtige formue i primostatus. Hvis virksomheden først er startet i løbet af året, vil primostatus kun indeholde private poster.

De oplysninger, der mangler i primostatus, vil typisk være:

- Værdi af fast ejendom

- Besætning

- Beholdninger

- Inventar

- Gæld overtaget/optaget vedrørende "handlen"

Se om indtastning i Kapitalafkastgrundlag og Indskudskonto ved start.

Mellemregning: Stuehus ved køb

Når der købes fast ejendom, og gæld vedrørende stuehuset bliver placeret under virksomhedsordningen, svarer det til at stuehuset købes for virksomhedens midler. Den kontante købspris for stuehuset skal derfor påvirke mellemregningskontoen på købstidspunktet.

Eksempel: Den kontante anskaffelsessum for stuehus er 458.600 kr., virksomheden starter 1. juni og al gæld placeres i virksomheden.

Der skal laves omposteringer i kasseregistrering den 1. juni:

Kontant anskaffelsessum |

458.600 |

konto |

1000 xx |

V-kd=1 |

-458.600 |

modkonto |

1000 xx |

V-kd=2 |

Mellemregning: Etableringskonto

Hvis der bruges etableringskonto til forlods afskrivning, og du blot efterposterer fra henlæggelseskontoen til afskrivningskontoen, bliver beløbet "fanget" af den automatiske mellemregning. For at undgå det, skal du efterpostere anvendelsen af etableringskonto via en mellemregning:

Forlods afskrivning |

beløb |

konto |

9x30 xx |

V-kd=1 |

med etableringskonto |

modkonto |

7549 xx |

V-kd=1 |

|

Henlæggelse anvendt |

beløb |

konto |

7549 xx |

V-kd=2 |

modkonto |

279x xx |

V-kd=2 |

6.8 Virksomheden er solgt i løbet af året

Hvis virksomhedsordningen stoppes

Når virksomheden sælges eller ophører, kan du vælge at stoppe virksomhedsordningen. I kan så bestille et PS-regnskab, hvor eventuel opsparing automatisk vil blive hævet.

Hvis virksomhedsordningen fortsætter

Hvis du ønsker at beholde rentefradraget i virksomheden i salgsåret, kan du fortsætte virksomhedsordningen i salgsåret. Betingelsen for dette er, at du opretholder adskillelsen af virksomheden og privatområdet og bestiller et VS-regnskab.

I salgsåret skal du sikre, at mellemregningen er rigtig. Der kan både være tale om at tilføje og korrigere posteringer med krydsende virksomhedskoder for utilsigtede bevægelser i forbindelse med salget. Der kan være tale om:

- Direkte indskud på mellemregningen i forbindelse med salg af stuehuset

- Hævning fordi privatområdet bliver frigjort for gældsposter i forbindelse med salget

- Hævning af den del af salgssummen, der er berigtiget ved gave

Du skal eventuelt være opmærksomme på at korrigere kapitalafkastet, så det svarer til den periode, som virksomheden har været i gang.

Året efter salg kan der i Ø90 bestilles et PS-regnskab. Her bliver hele opsparingen automatisk hævet. Alternativt kan du helt undlade at lave regnskab og blot selvangive den hævede opsparing.

Opsparing i salgsåret

Hvis der er en stor opsparing i virksomheden, eller du ønsker opsparing i salgsåret, skal du være opmærksom på automatikkerne i virksomhedsordningen.

For at undgå automatisk hævning af opsparing, som følge af hæverækkefølgen, skal du være meget opmærksom på, at der ikke må være for store hævninger til privat. Provenuet fra salg af ejendommen bør derfor så vidt muligt blive stående i virksomheden året ud. Salg af stuehuset skal konteres udenfor virksomhedsordningen. Du skal især være opmærksom på større hævninger, som følge af gaver og køb af ny bolig mv.

Der startes ny virksomhed året efter

Hvis du senest året efter salg eller ophør begynder på en ny virksomhed, som skal ind i Virksomhedsordningen, kan ordningen fortsætte uafbrudt.

6.9 Virksomheden er delvis solgt eller ophørt i løbet af året

Ved delvis salg eller ophør af en virksomhed, kan du overføre et beløb fra indskudskonto til mellemregning. Beløbet beregnes forskelligt ved salg og ophør, og du bestemmer selv, om muligheden skal udnyttes helt eller delvis.

Overførslen skal oplyses i billedet "Indkomstdisponering og hæverækkefølge" i fanen ”Kapitalafkast og rentekorrektion:

Konsekvenser af delsalg

Overførsel fra indskudskonto til mellemregning ved delsalg påvirker de automatiske beregninger i Ø90 på disse punkter:

- Primosaldoen på mellemregningskonto forøges med det overførte beløb

- Kapitalafkastgrundlaget primo formindskes med det overførte beløb - dette medfører mindre kapitalafkast

- Indskudskontoen formindskes med delsalg. Herved kan indskudskontoen ultimo blive negativ eller mere negativ og give grundlag for rentekorrektion efter stk. 1.

- Det overførte beløb indgår i grundlaget for rentekorrektion efter stk. 2.

6.10 Skift af beskatningsform

Hvis du skifter beskatningsform, skal du ikke foretage dig noget specielt. Udover at rette stamdata og sige ja tak til at rette opgaven, så den bliver i overensstemmelse med stamdata. Herefter vil rækkefølgen vise de billeder, det er nødvendigt at tage stilling til igen.

Ejendomsværdier mv. i kapitalafkastgrundlag

Hvis der på en ejendom én gang har været bestilt et regnskab med virksomheds- eller kapitalafkastordning, er der dannet statusposter vedrørende fast ejendom i intervallet 8550-8558. Hvis du derefter skifter til PS-regnskab, vedligeholder Ø90 disse konti ved automatisk at overføre primoposteringerne til ultimo.

Hvis du er sikker på at skulle fortsætte med personskatteordning, kan du indtaste efterposteringer, der udligner saldoen, så du fremover slipper for afkastgrundlaget.

Hvis der er chance for at skulle bruge virksomheds- eller kapitalafkastordning igen senere, anbefales det at holde grundlaget ved lige.

Hvis et regnskab normalt anvender virksomhedsordning, og I forsøgsvis bestiller et regnskab uden virksomhedsordning, så husk at afslutte med et VS-regnskab for ikke at få problemer med primo status det følgende år.