Ø90 – Indkomstdisponering og skatteberegning – Succession i opsparet overskud

Succession i opsparing skal styres manuelt og registreres i bemærkninger til note 600

Sidst opdateret:

Indhold

Opsparet overskud i virksomhedsordningen bruges og beregnes i beregningerne i billedet ”Indkomstdisponering og skatteberegning”

Ø90 Skatteberegning kan ikke tage hensyn til, om den hævede opsparing er overtaget ved succession, men kan advare i de tilfælde, hvor den overskydende skat måske er beregnet med for stort beløb. Det kræver, at man har oplyst Ø90 om, at der er tale om succession. Beløbene skal man selv holde rede på.

Det er også nødvendigt at dele opsparingen i 2 grupper, hvis man vil kunne bestemme, hvad der hæves først og dermed hvilken skat, der tilbagebetales. Se Skattemeddelelse nr. SKATM-2010-11-04. Succession i opsparingsordning. Egne og succederede opsparinger. Hævning af opsparing

Det år, hvor der succederes

Når der succederes, skal den overtagne opsparing sættes ind på opsparingskonto, og der skal startes en bemærkning, som holder styr på den opsparing, der er succederet i. Desuden skal der indtastes en supplerende oplysning, som sikrer, at man bliver gjort opmærksom på forkert beregning af overskydende skat i en specialsituation.

Opsparingskonto

Opsparet overskud, som man overtager ved succession skal lægges ind i Ø90 via rettelser til primo i successionsåret.

Eksempel |

||||

Primorettelse: |

Opsparing med 28 % skat |

72.000 |

konto |

8590 06 |

-72.000 |

”modkonto” |

8599 00 |

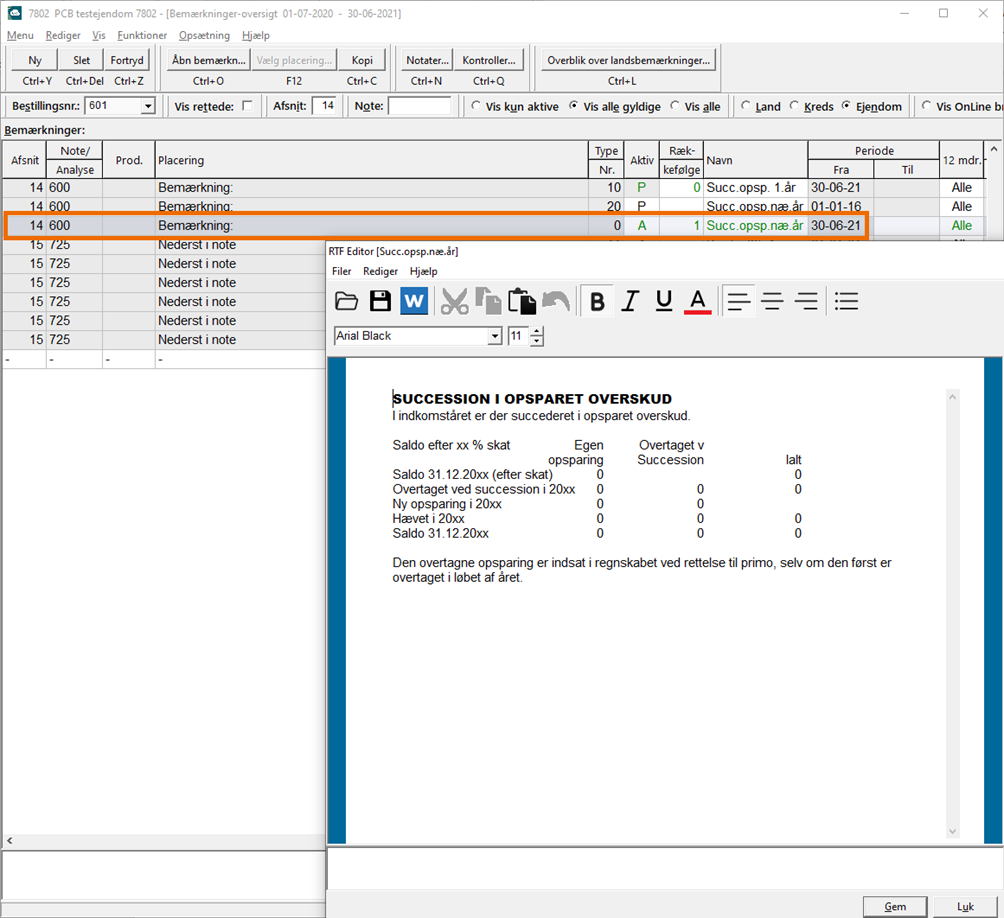

Bemærkning om primorettelse

Herved opstår en afvigelse i primo i forhold til sidste år, og der skal skrives en bemærkning. Der er på landsniveau oprettet en skabelon til udfyldelse:

Bemærkningen skal ajourføres, når der hæves af/i den pågældende saldo, og når der opspares mere med samme skatteprocent.

Supplerende oplysning

Skriv ja til at der er succederet i opsparet overskud

Oplysningen kan skrives i billedet ”Indkomstdisponering”, og den gælder indtil man retter den.

Oplysningen kan også skrives i dialogen med oplysninger til skatteberegning på opgavevalg: Funktioner > Periodens data > Selvangivelse og skat.

Oplysningen bruges til advarsel i skatteberegning, hvis der opstår en specialsituation, som Ø90 ikke kan håndtere automatisk. Specialsituationen er beskrevet i afsnit 2.

Skatteberegning

Kan skatten udbetales?

Aconto skat af hævet opsparet overskud kan ikke udbetales, hvis opsparingen stammer fra succession.

Ø90 kan ikke håndtere dette, men kan udskrive en advarsel, hvis Ø90 årsopgørelse viser udbetaling, som måske i stedet skulle overføres til næste år.

Hvis man har begge slags overskud, på den konto, der hæves fra, er der valgfrihed mellem at hæve egen opsparing og opsparing overtaget med succession. Man kan ikke selvangive valget, og det anbefales derfor at vedligeholde bemærkningen om opsparingens sammensætning.

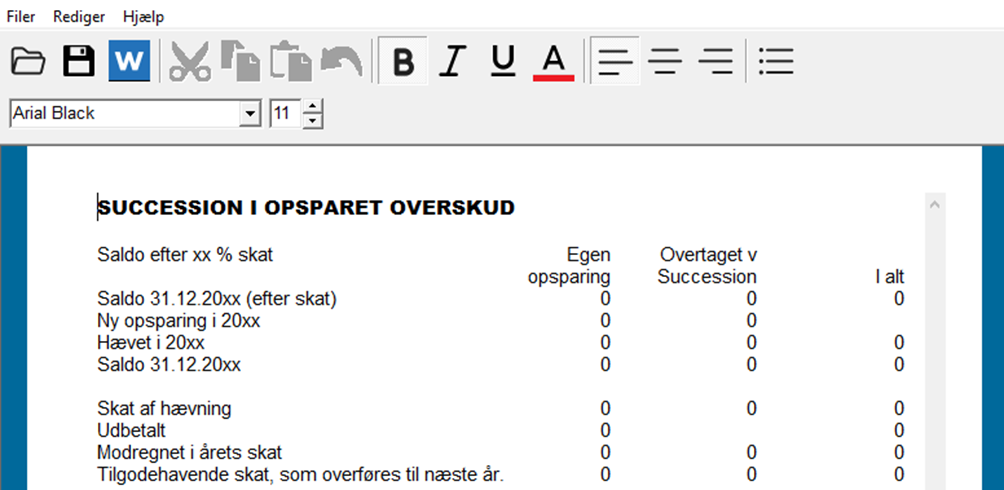

Der er også oprettet skabelon til den opstilling:

Når al opsparing, der er succederet i, er hævet, skal man huske at skrive nej til, at der succederet i overskud. Ellers vil man stadig få advarsel, hver gang der hæves opsparing.

Hvis der har været skat, der ikke kunne udnyttes:

Opgaver følgende år, indtil skatten er udnyttet:

- Ret kontotekst på kontoen med den overskydende skat. For eksempel 7231 09 ”Oversk. skat fra opsparing (succ) 09”

- Indtast skatten i billede ”Skatter” [Alt + M + O + L + S] på linien: ” Skat til gode fra tidligere år (succession)”.

- Ajourfør bemærkning med udnyttet og restbeløb

Hvilken saldo skal der hæves fra?

Hvis man har opsparing som man selv har foretaget og opsparing overtaget ved succession, kan man selv bestemme hvilken gruppe, der skal hæves fra. Indenfor hver gruppe skal de ældste hæves først.

Ø90 vil altid tage de ældste først uanset hvilken gruppe de tilhører. Derfor kan der blive hævet fra en anden gruppe, end man ønsker.

Dette giver to problemer:

- I skatteberegningen godskrives virksomhedsskatten med en forkert procent

- Den resterende opsparing er placeret på forkerte konti.

Skatteberegningen

Man kan skrive en bemærkning til skatteberegningen om at rest/overskydende skat vil blive ændret af SKAT på grund af, at man ikke hæver af de ældste overskud.

Eller man kan gøre skatteberegningen nøjagtig ved selv at indtaste differencen. Det gøres i ”Supplerende oplysninger”:

.jpg)

Husk fortegn

- mindre godskrevet skat med minus

- større godskrevet skat uden fortegn

Der er mulighed for at rette teksten, som bliver vist i skatteregnskabet i note 706 og 726.

Opsparing

Opsparingen skal sættes på plads med en primorettelse næste år. Skriv notat til konto 8595, det vil blive vist i billedet ”Indkomstdisponering og skatteberegning”.

Summen af primorettelser vil svare til den forskel i skatten, der blev beregnet ovenfor.

Ny opsparing

Hvis ny opsparing skal i samme saldo som opsparing, der er succederet i, skal man huske at ajourføre bemærkningen.

Sælgers kontering af succession i opsparing

Sælger skal modpostere primosaldo på konto 8590 01-10 og lave en bemærkning til regnskabets erklæringer.

Eksempel:

Primorettelse: |

Opsparing med 28 % skat |

-123.000 |

konto |

8590 06 |

|

|

123.000 |

”modkonto” |

8599 00 |