Ø90 Information 2021-31 – Driftsfonde, der er kapitalinteresser

Håndtering af driftsfonde, der er kapitalinteresser.

Sidst opdateret:

Indhold

Erhvervsstyrelsen har skærpet definitionen af kapitalinteresser. En landmands andel i f.eks. Danish Crown, Arla m.fl. vil i forlængelse heraf for langt størsteparten blive omfattet af definitionen af kapitalinteresser, også selvom andelen er meget lille i forhold til den samlede egenkapital i virksomheden, hvor landmanden har andele.

Dette betyder, at andelene skal reklassificeres fra regnskabsposten ”Andre værdipapirer og kapitalandele” til regnskabsposten ”Kapitalinteresser” under ”Finansielle anlægsaktiver” i balancen allerede for 2020-regnskaberne.

Se notat Regnskabsmæssigt behandling af kapitalinteresser.

Med virkning fra fredag den 23. april, bliver det muligt at flytte andelsselskabernes henlæggelse til driftsfonde til kapitalinteresser i Årsrapport og skat. Man skal selv ændre beregning og kontering, hvis man vil bruge muligheden. Mælkeprisen i det interne regnskab vil ikke blive påvirket.

De relevante vejledninger bliver ajourført hurtigst muligt.

Kort konteringsvejledning

På ejendomme med driftsfonde i Arla og Danish Crown, der skal behandles som kapitalinteresser, er det nødvendigt at:

- Rette modkonto til efterposteringen af den tilbageholdte del af efterbetalingen fra 2150 xx til 2152 ”Driftsfond, der er kapitalinteresse”.

- Indtaste ekstra efterpostering af den tilbageholdte del fra nettoomsætning (konto 3308 11, 3366 23 eller 3463 23) til konto 5012 50 ”Indtægt driftsfonde, der er kapitalinteresser”

- Genberegne billederne Driftsfonde og det/de aktuelle billeder: Kvæg stambesætning og/eller Kvæg salgsbesætning og/eller Svin.

I Ø90 har vi kun automatik på 2150 31 og 32 Danish Crown og 2150 35 Arla.

Hvis man på kreds eller ejendom har andre konti, der er kapitalinteresser, skal man rette sin kontering på tilsvarende måde. Se eksemplet.

På ejendomme, hvor man reklassificerer kapitalinteresser, skal man huske tilgodehavender og gæld, renter mv. Jf. definitionen af årsrapport skal man bruge:

5395 25-29 Renteindtægt mv. kapitalinteresser

5695 25-29 Renteudgift mv. kapitalinteresser

2187 75-99 Mellemregning kapitalinteresser, lang (tilgodehavende eller gæld afhængigt af fortegn)

2188 75-99 Mellemregning kapitalinteresser, kort (tilgodehavende eller gæld afhængigt af fortegn)

Løsning

Det skal være muligt at fortsætte uændret i de personlige regnskaber, uden at ændre kontering. Derfor er det nødvendigt med ændret kontering selskaber og også hvis man vil følge de nye regler i personlige regnskaber. Vi har vurderet at det er vigtigt med samme arbejdsgang i alle ejendomme, selv om det giver ekstra posteringer i selskabernes årsrapport og interne regnskab.

I regnskaber, hvor man vil følge de gamle retningslinjer, skal automatikken fortsat efterpostere den tilbageholdte del af efterbetalingen fra nettoomsætningen til balancen. I skal ikke rette noget på disse ejendomme.

I regnskaber, hvor man vil følge de nye retningslinjer, skal den tilbageholdte del fremover indgå i Afkast af kapitalinteresser, og i Kapitalinteresser i balancen.

- Ret den eksisterende D-kontering i Kontering af prisgruppe, så modkonto er 2152 00 i stedet for nuværende 2150 xx.

- For kun at have den udbetalte del medregnet i nettoomsætning, skal man indtaste driftsmæssig efterpostering fra en konto i nettoomsætningen til Resultat af kapitalinteresser.

- For at have hele efterbetalingen med i det interne regnskab skal efterposteringen i nr. 2. modkonteres med en intern opgørelsespostering. Dette er oprettet i kontering af prisgruppe på landsniveau for:

- 3308 11

- 3366 23

- 3463 23

I skatteopgørelse fratrækkes den tilbageholdte del af efterbetalingen i nettoomsætning, så kun det udbetalte beskattes. Det vil sige at resultatet er på plads uden at man behøver at gøre noget. For at få driftsfondene med i balancen, skal man som hidtil kontere årets ændring med 7580 som modkonto. Husk at bruge samme balancekonto som i årsrapport.

Konterings-eksempel med kontonumre for Arla

I Besætningsbillede, hvor efterbetalingen vises, skal man indtaste drifts og interne posteringer:

- Hvis den tilbageholdte efterbetaling skal behandles som afkast af kapitalinteresse: Ret i kontering af prisgruppe, så 3308 10 bruger 2152 00 (Driftsfond, der er kapitalinteresse) som modkonto i stedet for 2150 35. Herefter indgår hele efterbetalingen i nettoomsætning.

- Efterposter den tilbageholdte del af efterbetalingen 3308 11 / 5012 50. Herefter indgår kun den udbetalte del i nettoomsætningen, mens den tilbageholdte står som indtægt af kapitalinteresse.

- Den automatiske beregning danner en intern postering, der nulstiller konto 3308 11 med 2152 00 som modkonto, og i det interne regnskab bliver den tilbageholdte del medtaget i nettoomsætning

I billede driftsfonde

Ultimo på 2152 bliver beregnet automatisk. Hvis årets ændring mangler skattemæssigt, skal man efterpostere med 7580 som modkonto.

Konteringseksempel på en anden kapitalinteresse (driftsfond), hvor der sker tilbageholdelse

Grundlag for eksemplet:

- Overskud eller tilsvarende kr. 10.000 er bogført på konto 3xxx AA

- Der er tilbageholdt kr. 2.000, som er tilskrevet kapitalinteressen. Bogført på 3xxx BB

- Netto udbetalt kr. 8.000.

- I kontering af prisgrupper er den tilbageholdte del flyttet driftsmæssigt til konto 2150 XX, eller der er indtastet en driftsmæssig efterpostering.

- Skattemæssigt er tilskrivningen først skattepligtig ved udbetaling

TIDLIGERE BLEV KONTERET: |

Beløb |

Konto |

|

Kasseregistrering |

+10.000,00 |

3xxx AA |

|

Kasseregistrering |

-2.000,00 |

3xxx BB

|

|

Driftsmæssig efterpostering |

2.000,00 |

3xxx BB |

Denne efterpostering kan være indtastet eller via automatik

|

|

-2.000,00 |

2150 XX |

|

Skattemæssig efterpostering |

2.000,00 |

75xx xx |

Denne efterpostering er indtastet

|

|

-2.000,00 |

2150 XX |

|

Fælles ultimo |

2.000,00 |

2150 XX |

Ultimo er beregnet |

Denne kontering betød at både årsrapport og internt regnskab indeholdt en nettoomsætning på kr. 10.000 og balancen en post på kr. 2.000 i Andre værdipapirer og kapitalandele.

Nu skal balancen indeholde kapitalinteresse, og resultatet være en nettoomsætning på kr. 8.000 i årsrapport, og skatteopgørelse, mens internt regnskab stadig skal være kr. 10.000. Det kan man opnå ved ændre balancekontoen til 2152 xx Kapitalinteresse i de ”gamle” posteringer og tilføje to ekstra posteringer, som tilsammen flytter den tilbageholdte del fra nettoomsætning til indtægt af kapitalinteresse i årsrapporten.

NU TILFØJES |

Beløb> |

Konto |

|

Driftsmæssig efterpostering |

-2.000,00 |

3xxx CC |

Denne efterpostering er indtastet

|

|

2.000,00 |

5012 DD |

|

Intern postering |

2.000,00 |

3xxx CC |

Denne interne postering indtastes eller beregnes |

|

-2.000,00 |

5012 DD |

Nu bliver det samlede resultat:

|

|

Årsrapport |

Internt regnskab |

Skat |

3xxx AA |

Overskud eller tilsvarende |

10.000,00 |

10.000,00 |

10.000,00 |

3xxx BB |

Tilbageholdt og tilskrevet |

-2.000,00 +2.000,00 |

-2.000,00 +2.000,00 |

-2.000,00 |

3xxx CC |

Tilbageholdt og tilskrevet |

-2.000 |

-2.000,00 +2.000,00 |

|

|

Nettoomsætning |

8.000,00 |

10.000,00 |

8.000,00 |

|

|

|

|

> |

5012 DD |

Indtægt kapitalinteresse |

2.000,00 |

2.000,00 -2.000,00 |

|

nbsp; |

Indtægt kapitalinteresse |

2.000 |

0 |

0 |

Ændringer i opgørelsen

I billede driftsfonde er de nye konti 2152 tilføjet, og 5012 50-99 er flyttet til dette billede fra Erhvervsindtægter.

Hvis man har disse konti i brug og har nået at beregne i billede driftsfonde eller i erhvervsindtægter før rettelsen den 23. april, skal man fortryde beregning og beregne igen.

Ændringer i årsrapport

I resultatopgørelsen kan linjen Indtægter af kapitalinteresser nu også bruges i personlige regnskaber med tilhørende note 57.

I balancen er den nye konto 2152 tilføjet i Finansielle anlægsaktiver.

I Pengestrømsopgørelse bliver konto 2152 med medregnet i linjen Værdipapirer under Ændring i finansaktiver og gæld.

Ændringer i internt regnskab

I resultatopgørelsen kan linjen Indtægter af kapitalinteresser nu også bruges i personlige regnskaber med tilhørende note S179.

I balancen er den nye konto 2152 tilføjet i Værdipapirer (note S511).

I Pengebinding bliver konto 2152 med medregnet i linjen Værdipapirer under Ændring i finansaktiver og gæld.

Ændringer i økonomistyring

Økonomistyring er ændret på samme måde som årsrapport og internt regnskab.

Ændringer i personligt skatteregnskab

I resultat er der ingen ændringer. Indtil videre er den nye konto 5012 lukket for skat, fordi der først er skattepligt ved udbetaling.

I balancen indføres linjen ”Kapitalinteresser”, som indeholder konto 2152. Konto 1652 flyttes også til denne linje, så der bliver overensstemmelse med årsrapport. Kontoen stod før i Øvrige materielle aktiver.

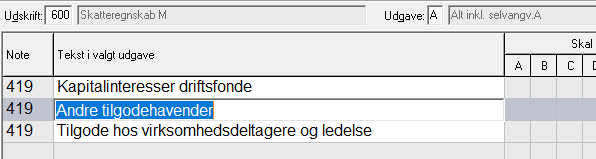

Specifikationen er tilføjet som en subtotal i note 419 Andre tilgodehavender (finansielle anlægsaktiver), der i forvejen indeholder Andre tilgodehavender og Tilgode hos virksomhedsdeltagere og ledelse. Hvis noten kun indeholder én af subtotalerne, kan notens tekst ændres i Tekster og Sumlinjer.

Det er den markerede tekst, der bruges som notetekst:

Ændringer i skattebilag (personligt og selskab)

I virksomhedens indkomst tilføjes en linje ”Forskel indtægt af kapitalinteresser” med tilhørende note 77.

I skatteafstemningen indføres linjen ”Kapitalinteresser”, som indeholder konto 2152. Konto 1652 flyttes også til denne linje, så der bliver overensstemmelse med årsrapport. Kontoen stod før i Andel i I/S, tilknyttet og associeret virksomhed.

Udskudt skat konteres på 2295 39. Kontoen stod før under Igangværende arbejder, og var i brug på meget få ejendomme.

I arbejdspapirerne virker noten lige som i skatteregnskabet.

Ændringer i anvendt regnskabspraksis

Der er lavet en ny landsbemærkning (7-1110) ”Driftsfonde ændringer” (Ændret praksis) som kan bruges, når driftsfonde er flyttet til kapitalinteresser. Teksten er den fra notatet vedr. regnskabsmæssige behandling af kapitalinteresser.

Bemærkningen er passiveret på landsniveau på bestillingsnumrene 511, 513, 540 og 543.