Ø90 – Skat – Sælgerpantebreve med genanbragt avance

Ved salg af erhvervsejendomme efter 1/1 20, kan beskatningen udskydes for en del af ejendomsavancen. Se her hvordan det skal konteres.

Sidst opdateret:

Sælgerpantebrev med genanbragt avance

Her er en samlet oversigt over behandlingen af sælgerpantebreve med genanbragt avance, selv om kontonumrene behandles i forskellige billeder.

For at få en skattefaglig forklaring, se for eksempel skatteafdelingens ”NOTAT om de nye regler i ejendomsavancebeskatningslovens § 6 D SÆLGERPANTEBREVSMODELLEN”.

Køber

Grundkontering

2349 80-84 Sælgerpantebreve m. genanbragt avance depot

2349 85-89 Sælgerpantebreve m. genanbr. avance ej depot

Kontiene behandles i billedet prioritetsgæld.

Kontroller

190.090 |

Der er sælgerpantebrev med genanbragt avance primo eller ultimo. Husk at følge den aftalte afdragsprofil. |

Sælger

Grundkontering

2138 90 Sælgerpantebreve m. genanbragt avance depot

2139 90 Sælgerpantebrev m. genanbragt avance ej depot

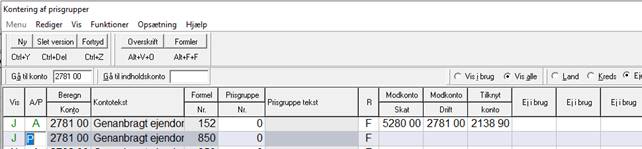

2781 00 Genanbragt ejendomsavance sælgerpantebrev

Kontiene behandles i billederne Pantebreve (aktiver) og Henlæggelser

Hvis det er ægtefællen, der sælger en erhvervsejendom, skal man selv oprette konti med personkode 3.

Beregning

Man kan få Ø90 til at beregne årets avance (ændring i genanbragt avance), når beskatningen skal ske i takt med afdragene på sælgerpantebrevet.

Her bliver beløbet til beskatning beregnet ud fra kvantum på konto 2138 90.

Beregningen på landsniveau er aktiv med formel 850, som skal bruges det første år. Beregningen med formel 152 er passiv på landsniveau, og den må først aktiveres i år 1, hvor der både findes en primo og ultimo. Husk at rette kontonumre, så det svarer til dem der faktisk er anvendt på ejendommen.

Kontroller i billede Pantebreve (aktiver)

183.150 |

Der er sælgerpantebrev med genanbragt avance ultimo. |

Kontroller i billede Henlæggelser

194.090 |

Pct.del af primo, som er genanbragt i år (årets ændring) svarer ikke til pct.del |

194.091 |

Der er sælgerpantebrev med genanbragt avance ultimo, men ingen genanbragt avance på kontp 2781. |

194.092 |

Der er genanbragt avance sælgerpantebrev ultimo, men intet sælgerpantebrev med genanbragt avance. |

Kontrol 194.090 gennemføres for summen af alle sælgerpantebreve med genanbragt avance (2138, 2139 sp. 90-99), fordi Ø90 ikke kan afgøre hvilke konti, der hører sammen. Den kan slå ud uden grund hvis:

- Der er flere sælgerpantebreve med genanbragt avance.

- Der er afrundingsfejl.

Udfald ved afrundingsfejl kan rettes på kredsniveau, ved at rette GR1 på kontrollen. På landsniveau er valgt 10 kr. som tilladt afvigelse på afdraget.