Ø90 - Kapitalinteresser - Kontering og opgørelse

Konteringsvejledning

Sidst opdateret:

Indhold

Årets tilskrivning på ejerkonto Danish Crown

Årets tilskrivning i kapitalinteresser i balancen i årsrapporten skal reguleres over nettoomsætningen.

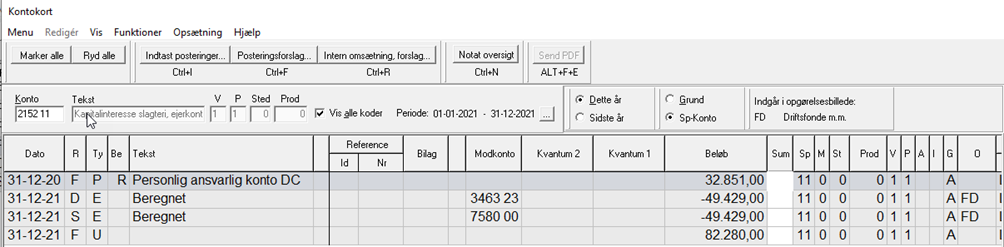

Eksempel på 2152 11 ejerkonto Danish Crown, hvor der i 2021 tilskrives 18 øre

Primo 32.850,97

Tilskrivning ,18 øre 49.429,12

Ultimo 82.820,09

Tast ultimo ind på 2152 11 Ejerkonto Danish Crown forskydningen mellem primo og ultimo flyttes automatisk skat og drift. Vær opmærksom på at modpost drift skal rettes på ejendomsniveau, hvis din ejendom har kvæg: 3463 23 rettes til 3366 23 Årets tilskrivning ejerkonto Danish Crown.

Da saldoen først skal beskattes ved udbetaling skal det ikke påvirke skatteregnskabets/skattebilagets resultat. Forskellen reguleres derfor over konto 7580 00 Regulering Driftsfond.

Kontering af prisgrupper på konto 2152 11

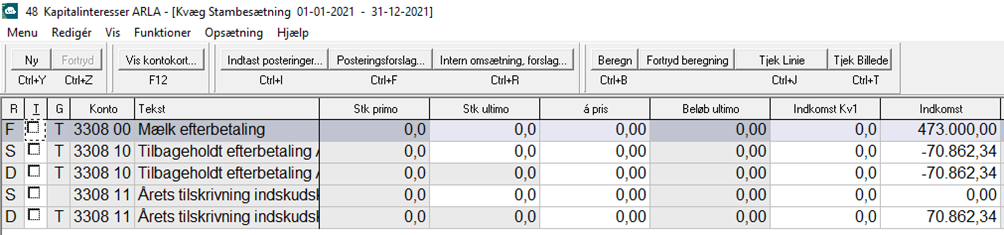

Visning af balance for kapitalinteresser fra ekstern for 2021

Andelsejerkonto rentetilskrivning Danish Crown

Der tilskrives ikke længere noget til Andelsejerkonto (konto 2152 10). Hvis der er sket udbetaling fra Andelsejerkonto bliver dette reguleret i drift på 3463 18 Udbetaling Andelsejerkonto og i Skat på 7580 00 Regulering Driftsfond, når ultimo indtastes.

Forrentning af A-konti m.m. udbetales via efterbetalingen i december. Driftsmæssigt skal det placeres på konto 5012 50 Indtægt af kapitalinteresser (driftsfonde) med en manuel efterpostering. Skattemæssigt skal det beskattes i nettoomsætning og bliver derfor stående på efterbetalingen.

Forrentning af Andelsejerkonti hos Danish Crown udbetales via efterbetalingen i december og konteres på 3308 24, 3366 24 og 3463 24 forrentning kapitalinteresser mejeri/slagteri.

Driftsmæssigt bliver posteringen automatisk flyttet til konto 5012 50 Indtægt af kapitalinteresser (driftsfonde).

Skattemæssigt skal det beskattes i nettoomsætning og bliver derfor stående på forrentning kapitalinteresse mejeri/slagteri.

Visning af efterpostering på forrentningen på andelsejerkonto

Arbejdsgang ejerbevis og indskudskapital ved Arla

Ved Arla kommer efterbetaling først i marts året efter. Men ellers behandles det på samme måde som DC.

Ultimo saldo tastes på 2152 06 Ejerbevis Arla og 2152 07 Indskudskapital Arla. Tilskrivning på indskudskapital efterposteres automatisk fra 3308 11 Tilskrivning indskudskapital Arla til 2152 07 Indskudskapital i drift.

Renter, indskudskapital tilskrevet på efterbetaling efterposteres manuelt i drift på 5012 50 indtægter af kapitalinteresser (Driftsfonde) / 3308 24 forrentning kapitalinteresse mejeri Det skal ske manuelt, da vi ellers kan komme i klemme ved forskudte regnskaber. Der kan dog med fordel rettes i kontering af prisgruppe på ejendomsniveau, så der sker automatisk flyt i drift til konto 5012 50.

Visning af efterpostering af renter indskudskapital

Forventet efterbetaling Arla

Ved kalenderårsregnskaber skal næste års forventet efterbetaling beregnes og posteres på konto 3308 00 Efterbetaling / 2188 81 Mejeri efterbetaling i Drift.

Se vejledning fra Erhvervsøkonomi her

Udskudt skat

Udskudt skat af kapitalinteresser - skal tastes manuelt på konto 2295 39. Når der flyttes fra 2150 xx til 2152 xx skal du huske at flytte udskudt skat tilsvarende fra 2295 60-64 til 2295 39.

Kartoffelrettigheder

Her er kort beskrevet hvordan du behandler kartoffelrettigheder, der kan anses som en kapitalinteresser

Du kan her finde yderligere om hvad der skal være opfyldt, for at der er tale om en kapitalinteresse.

Vi anbefaler at I bruger følgende konti:

Værdi på rettigheden konto 2152 55 -59

Mellemregning konto 2188 84

Tilgodehavende beregnet efterbetaling konto 2188 85

Langfristet lån konto 2187 90-99

Kortfristet del af langfristet lån konto 2188 80-90

Værdi på rettigheden

Her taster I ultimo værdien. Ø90 placerer derefter automatisk værdiændringen. Værdiændringen vil i det eksterne regnskab være placeret under ”Indtægter kapitalinteresser” og i det interne regnskab vil værdiændringen være placeret under ”Urealiseret ændringer finansaktiver”

Forventet efterbetaling

Ved kartoffelrettigheder kommer efterbetalingen også først i næste indkomst år. Derfor skal der beregnes en forventet efterbetaling, som efterposteres samtidig med, at den forventet efterbetaling i primo tilbageføres. Dette kan gøres ved enten at kontere forskellen på primo og ultimo eller ved at tilbageføre primo og efterposter ultimo.

Er der optaget lån hos kartoffelmelsfabrikken, vil de stå på konto 2187 90-99. Der er ikke oprettet specifikke konti til kontering af gæld med forfald under 1 år. I skal derfor lave en efterposering til konti, der kommer med under kortfristet gæld konto 2188 80-90.

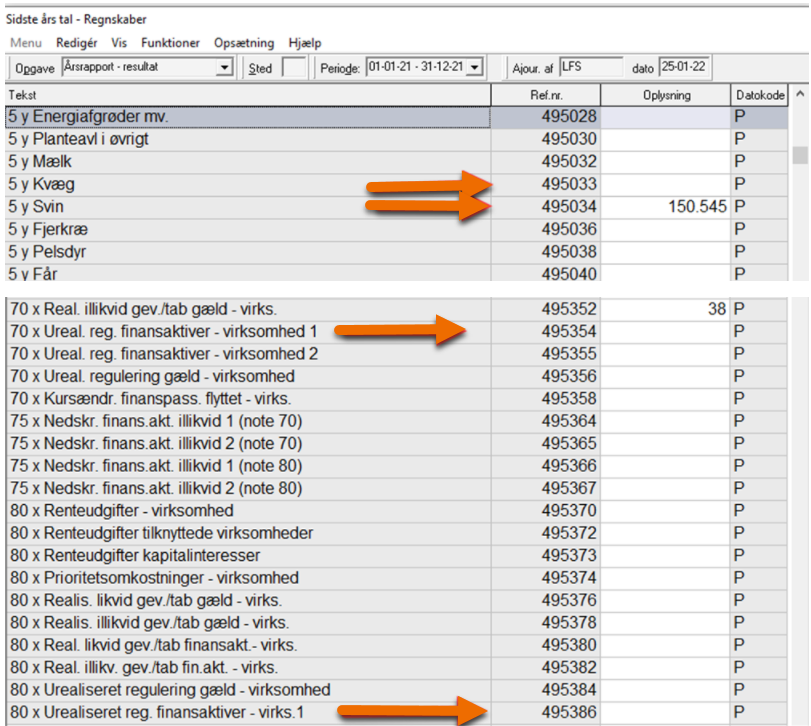

Sidste års tal

I sidste års tal regnskaber - årsrapporten - resultat skal et beløb svarende til statusændringen sidste år (se S220) flyttes fra ref.nr. 495354/495386 til den ref.nr. 495033/495034

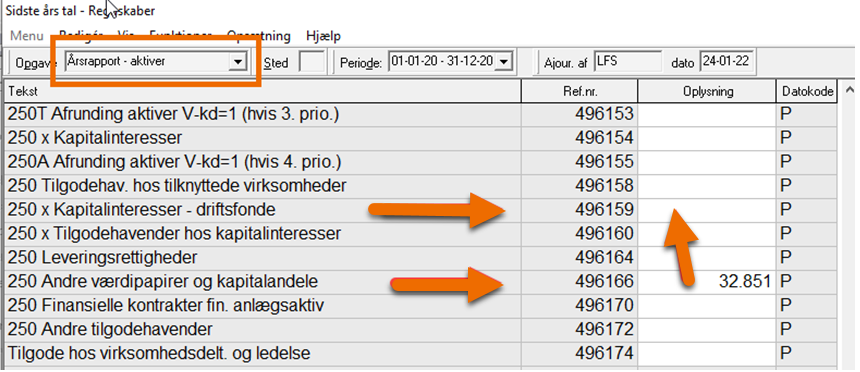

I balancen skal I i Sidste års tal - Regnskaber > Årsrapport - aktiver flytte beløbet fra ref. nr. 496166/496310 til ref.nr. 496159.

Tilsvarende skal man i Sidste års tal - Regnskaber > Årsrapport - pengestrøm mv. flytte en statusændring sidste år fra ref.nr. 498212/498122 til ref.nr. 498228. Hvis man ikke har pengestrømsopgørelse med i udskriften, er dette ikke nødvendigt at ændre.

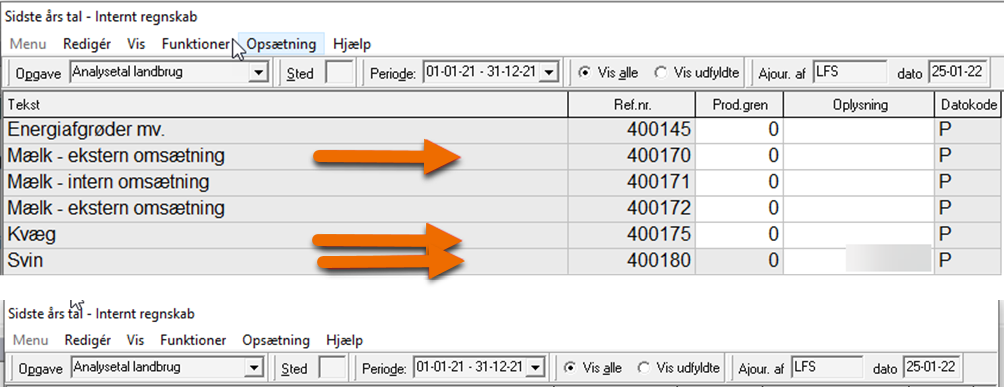

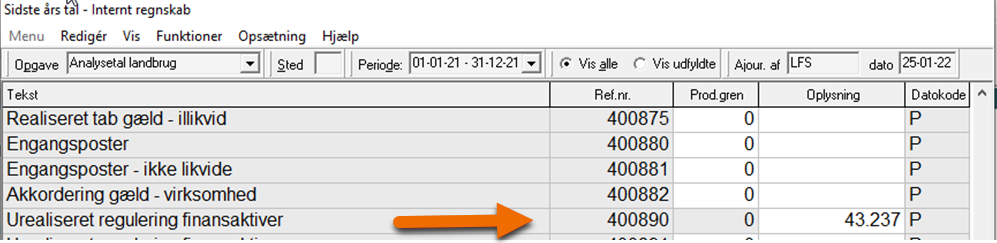

I sidste års tal til det interne regnskab - Analysetal landbrug - skal der flyttes et beløb fra ref. nr. 400890 til den ref.nr 400170/400175/400180. Vær opmærksom på, at det ikke er sikkert, at 400890 skal tømmes, se S220.

Pengebindingen skal forøges på ref. 401615 med statusændringen.

Skattebilag

Vi forventer ikke, at der skal rettes noget i skattebilaget.

Faglige vejledninger

Mere faglig uddybning findes på landbrugsinfo.dk