Ø90 - Analysekatalog intern regnskab

Forklaring til de enkelte analyser i det interne regnskab

Sidst opdateret:

Indhold

Indhold

Sammenhæng mellem produktionsanalyserA2020 ProduktionsgrundlagA2030 Resultatopgørelse - InternA2040 Balance - InternA2050 EgenkapitalforklaringA2060 PengebindingA2200 Mål og PotentialeA2201 FølsomhedsanalyseA2202 Virksomhedens nøgletalA2300 Resultatopgørelse/BudgetkontrolA2302 Resultat opdelt på aktivitetA2304 Resultat opdelt på stederA2310 Udvikling i økonomiA2312 Udvikling i egenkapitalenA2314 Udvikling i nettoinvesteringer og kapitaltilførselA2400-A2404 Analyse af balanceA2410-A2412 Analyse af aktiverA2420-A2422 Analyse af passiverA2424-A2428 Analyse af gældA2610 Produktionsgrensopgørelse - sammendrag A2628 Produktionsgrensopgørelse - specifikationA2630 Dækningsbidrag fordelt (sammendrag)A2632 Dækningsbidrag fordelt pr. enhedA2650 Kapacitetsomkostninger fordelt (sammendrag)A2651 Kapacitetsomkostninger fordelt (pr. enhed)A2652 Udvikling i kapacitetsomkostningerA2660 Driftsgrensanalyse (sammendrag)A2662 Driftsgrensanalyse (pr. enhed)A3210 Bilag - Markudbytte og foderforbrug kvægA3212 Markudbytte og foderforbrug kornDette analysekatalog beskriver valgmulighederne i årsrapportens interne analysedel. Kataloget henvender sig primært til assistenter og konsulenter, der arbejder med den driftsøkonomiske udarbejdelse af årsrapporten. Kataloget er velegnet til dialog med kunden om ønsker til indhold. Kataloget egner sig ikke til at blive udsendt til kunderne.

Analysekataloget er struktureret sådan, at der først er en kort beskrivelse af formålet, forklaring og krav til den enkelte analyse. Herefter vises et eksempel på, hvordan analysen eller opstillingen ser ud i det interne regnskab.

Analyserne og mulighederne for benchmarking hænger nøje sammen. Det er derfor markeret, hvilke af analyserne der indgår i benchmarking.

En række af analyserne hører til i Supplerende opgørelse, der udarbejdes efter og uafhængigt af den almindelige opgørelse via en række fordelingsbilleder. Disse udskrifter er ligeledes markeret.

Det er vigtigt, at konsulent og kunde udvælger relevante analyser, som giver værdi for den enkelte virksomhed. Dermed også sagt at alt ikke skal vælges. Der er indledningsvist vist sammenhænge og overlap mellem de forskellige typer af produktionsanalyser.

Sidst i kataloget er der en ”foldeudtabel”, der viser 5 analyseniveauer, der kan vælges i Ø90. Alle analyserne beskrevet i dette katalog indgår i et niveau i ”foldeudtabellen”, og deres placering i tabellen viser hvilke valg, der skal foretages i Ø90 for, at analysen indgår i det interne regnskab. Hver analysebeskrivelse i kataloget har en farvemarkering, der viser, hvor analysen er placeret i ”foldeudtabellen”, og dermed hvilket analyseniveau analysen tilhører.

Undgå tilbageløb i opgørelsesarbejdet

”Foldeudtabellen” er opbygget, så indberetningskravet og kvalitetskontrollen i Ø90 øges fra toppen til bunden af tabellen. Det er mest rationelt at udarbejde et regnskab, når analyseniveauet i Ø90 vælges, før statussedlen udskrives, og før opgørelsen af regnskabet startes. Det sikrer, at de nødvendige oplysninger bliver indberettet, mens regnskabet udarbejdes.

Alle analyser indenfor det valgte analyseniveau i Ø90 er herefter ”gratis” forstået på den måde, at til- og fravalg af analyser ikke giver noget tilbageløb i opgørelsesarbejdet. Hvis en analyse tilhører et andet analyseniveau end det, der er valgt i Ø90, giver det tilbageløb i opgørelsesarbejdet, fordi nogle opgørelsesbilleder i Ø90 falder til berørt og dermed skal behandles igen, så opgørelsen kommer til at svare til det valgte analyseniveau.

Sammenhæng mellem produktionsanalyser

Produktionsanalyserne:

- Produktionsgrensopgørelse

- Dækningsbidrag fordelt

- Kapacitetsomkostninger fordelt

- Driftsgrensanalyse

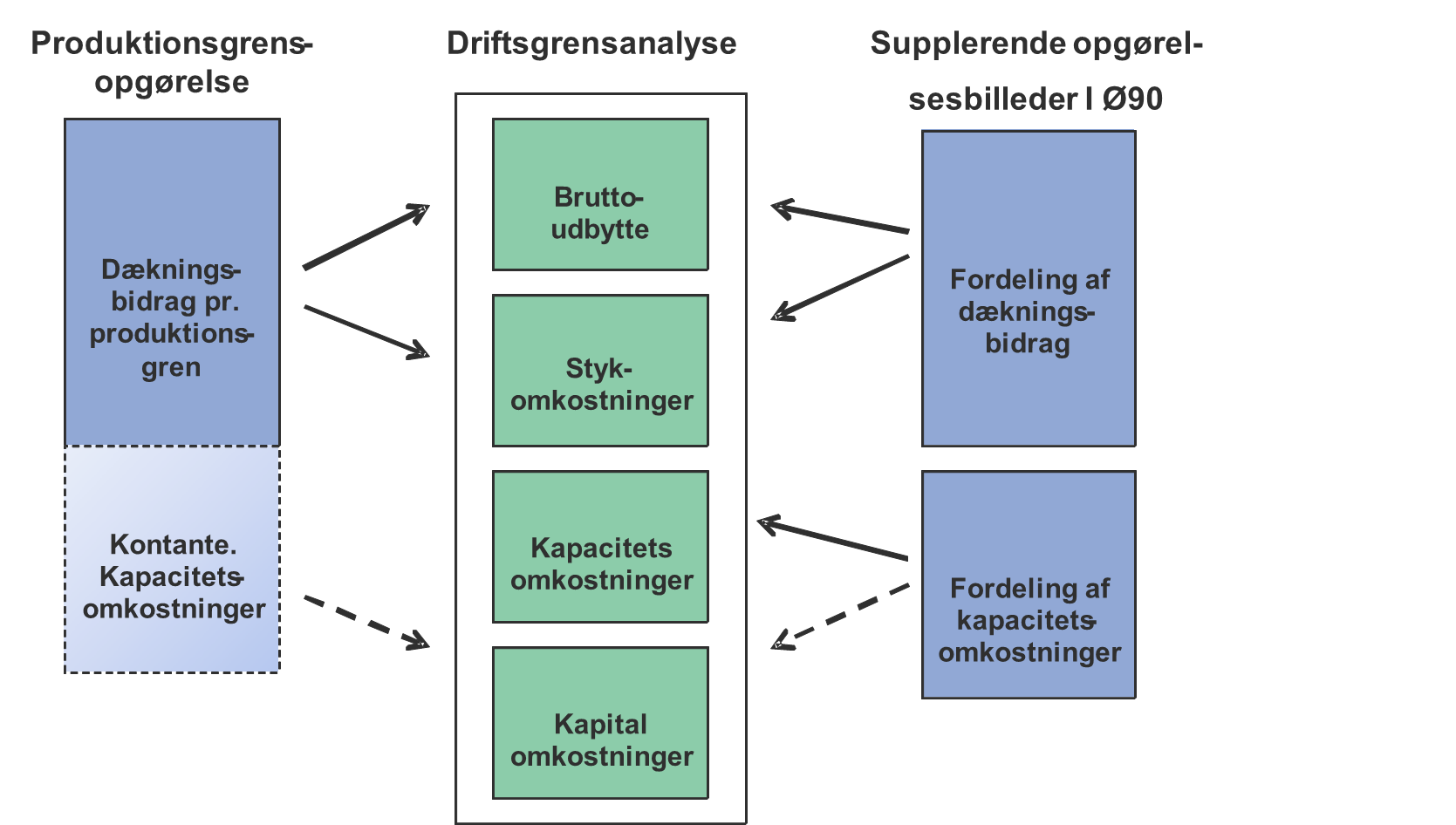

Der er delvis sammenhæng og overlap mellem analyserne. Det er derfor vigtigt, at man gør sig klart, hvad man ønsker at analysere og på hvilket niveau, samt hvilken arbejdsgang der passer bedst hertil, herunder også datafangsten.

Eksempelvis er det tænkt, at man laver ENTEN en produktionsgrensanalyse ELLER en fordeling af dækningsbidrag. Man kan vælge at medtage kapacitetsomkostninger i produktionsgrensanalysen eller anvende det supplerende opgørelsesbillede i Ø90 ”Fordeling af Kapacitet”, uanset hvilken analyse der er anvendt til dækningsbidraget.

I figuren er vist, hvorledes begge veje kan anvendes til at få en præsentation af en driftsgrensanalyse.

Driftsgrensanalysen kan alternativt laves fra bunden i eget supplerende opgørelsesbillede, uden at de foregående analyser er lavet.

Samme princip gør sig gældende for aktivitetsanalysen, der anvender de fordelte økonomital fra produktionsgrensopgørelse hhv. fordeling af dækningsbidrag, fordeling af kapacitetsomkostninger eller driftsgrensanalyse.

Mulige overvejelser i forhold til valg af produktionsanalyser

- Behovet for efterfordelinger

- Antallet af produktionsgrene

- Detaljeringsgraden (kontospecifikationen)

- Antal supplerende oplysninger

A2020 Produktionsgrundlag

Formål

- Give eksterne læsere et hurtigt overblik over bedriftstype

- Give eksterne læsere et grundlag for vurdering af indtægtsgrundlaget

- Give overblik over produktionsgrundlagets/-rettigheders hovedtal for de seneste år.

Uddybende forklaring

Produktionsgrundlaget kan indeholde oplysninger indenfor disse områder:

- Arealfordeling på afgrøder

- Dyrket areal

- Bonitetsfordeling

- Eget-, forpagtet- og bortforpagtet areal

- Markvandingstilladelse i m3

- Leveringsrettigheder

- Antal årsdyr

- Antal producerede dyr

- Antal opnåede dyreenheder

- Antal tilladte dyreenheder

Hvis en oplysning er indberettet i Ø90, vil den automatisk fremgå af produktionsgrundlaget. Alle oplysninger stammer fra Ø90 statussedlen bortset fra ”Antal godkendte dyreenheder”, som kan indberettes i Ø90 billedet ”Tværgående kontrol”.

Når det interne regnskab udskrives, indgår kun de linjer i produktionsgrundlaget, der er indberettet oplysninger til.

Ø90 kontrollerer, at indberettede oplysninger virker sandsynlige, men en del af oplysningerne kontrolleres ikke.

Produktionsresultater

Som noget nyt er det muligt at få en række produktivitets nøgletal for husdyr præsenteret ligesom, at man kan vælge at få vist areal og høstudbytter mere detaljeret end tidligere. Den grønne pil (øverst) angiver de opgaver, der skal udføres for at få produktionsgrundlag uden produktivitets nøgletal, mens den lyserøde (nederst) angiver de opgaver, der yderligere skal vælges for at få produktivitets nøgletallen med. Ønskes det at få produktivitets nøgletallene skal med, skal valg for begge pile udføres.

Delnote til- og fravalg

Opnåede dyreenheder

Godkendte dyreenheder

A2030 Resultatopgørelse - Intern

Formål

- At præsentere resultatopgørelsen efter bidragsmodellen, som samtlige analyser er opbygget ud fra ved at præsentere begreberne dækningsbidrag, variable omkostninger samt kapacitetsomkostninger .

- At vise sammenhængene mellem de enkelte analyser og den samlede økonomi til og med Årets resultat, såvel ekstern som internt.

Uddybende forklaring

Analysen kan med fordel medtages sammen med A2040, når efterfølgende analyser er tilvalgt

Resultatopgørelsen i det interne adskiller sig fra resultatopgørelsen i det eksterne regnskab ved, at den indeholder intern omsætning. Ø90 danner kontroludslag, hvis der ikke er lavet intern omsætning.

Linierne er tilpasset kontoplanen, så analysen er tilpasset landbrug hhv. andre erhverv.

Bemærk at maskinstationsomkostninger for kontoplan 1 er medtaget under kapacitetsomkostninger, da de er substitutter for egne maskiner. Modsat er maskinstationsomkostninger medtaget under dækningsbidrag for kontoplan 5.

Spec. kolonnen i venstre side henviser til tilhørende specifikation i specifikationsafsnittet.

A2040 Balance - Intern

Formål

- At præsentere balancen, hvor aktiverne er opdelt efter landbrugsaktiver hhv. aktiver til primær drift, andre aktiver samt finansaktiver.

- At præsentere grundlaget for finansanalyserne.

Uddybende forklaring

Analysen kan med fordel medtages sammen med A2030, når efterfølgende analyser er tilvalgt.

Linjerne er tilpasset kontoplanen, så analysen er tilpasset landbrug hhv. andre erhverv.

Spec. kolonnen i venstre side henviser til tilhørende specifikation i specifikationsafsnittet.

A2050 Egenkapitalforklaring

Formål:

- At kunne forklare årets bevægelse i egenkapitalen fra primo til ultimo.

- At kunne forklare hvilke poster der har betydning for formuebevægelser.

Uddybende forklaring

Egenkapitalforklaringen viser, hvorledes hovedposterne for resultat, privat udtræk, værdireguleringer samt ændring i udskudt skat har påvirket egenkapitalen fra primo til ultimo.

Egenkapitalforklaringen omhandler alene poster, der har betydning for formuen herunder værdiændringer, der ikke har likvid påvirkning.

Vigtigt tal er Ændring i udskudt skat, der bør diskuteres i sammenhæng med Skat af årets resultat og Betalt skat.

Spec. kolonnen i venstre side henviser til tilhørende specifikation i specifikationsafsnittet.

A2060 Pengebinding

Formål

- At beskrive likviditeten ud fra en indirekte opgørelse.

- At beskrive likviditetsbehov og fremskaffelse.

Uddybende forklaring

Pengebinding viser hvorledes såvel driften, private udtræk samt investeringer bidrager til det samlede likviditetsbehov, og hvorledes dette er fremskaffet. Likviditetsbehovet er beregnet indirekte med udgangspunkt i Årets resultat før skat, hvor der er tilbage ført alle ikke-likvide poster.

For landbrug er der særskilt redegjort for tilbageførsel af de værdiændringer, der har været i de biologiske aktiver besætning og beholdning. Disse har alene resultatmæssig virkning og ikke likvid virkning.

Vigtige nøgletal er:

Likviditet efter regulering og privat

En positiv værdi angiver, at driften har kunnet bidrage til finansiering af investeringer og omvendt, hvis værdien er negativ.

Investeringer i alt

Størrelse sammenholdt med balancen og afskrivninger kan give et fingerpeg, om der er tale om nedslidning, vedligehold eller udvikling af driften.

Det samlede likviditetsbehov er summen af Likviditet efter regulering og privat plus Investeringer i alt.

Spec. kolonnen i venstre side henviser til tilhørende specifikation i specifikationsafsnittet.

A2202 Virksomhedens nøgletal

Formål

- Give virksomhedsejeren overblik over udviklingen i bedriftens nøgletal, så det kan vurderes, hvorvidt der opnås et tilstrækkeligt afkast af den investerede kapital, og hvor solid virksomheden er rent økonomisk.

- Præsentere universelle nøgletal, der kan sammenlignes med andre virksomheder.

Uddybende forklaring

De regnskabsmæssige nøgletal indikerer niveauer, tendenser og trends set over et længere perspektiv. Nøgletal skal sætte fokus på problematikker, som kan tages op med landmanden. Udviklingen i de enkelte nøgletal er vigtig at få frem. Et enkelt nøgletal kan alene sige noget om virksomheden, men skal altid ses i sammenhæng med andre nøgletal og kvalitative forhold

Analysen indeholder bl.a. følgende nøgletal:

Afkastningsgrad, (Resultat før finansiering/Aktiver primo)x 100

Er et udtryk for det gennemsnitlige afkast pr. indsat kapitalkrone, og dermed et udtryk for rentabiliteten. Da den indsatte kapital består af både egenkapital og fremmedkapital, er det Driftsresultatet, der indgår i målingen, så at forrentning af egenkapital og fremmedkapitaal ligestilles.

Kapacitetsgrad, (Dækningsbidrag/Kapacitetsomkostninger)x 100

Viser den samlede udvikling af dækningsbidrag og kapacitetsomkostninger. En stigning i kapacitetsgraden er udtryk for at dækningsbidraget er forøget mere end kapacitetsomkostningerne. Det omvendte kan være et udtryk for, at investering i øget kapacitet ikke har afstedkommet et øget dækningsbidrag.

Egenkapitalens forrentning, (Resultat før ekstraordinære poster /gns. egenkapital) x 100

Udtrykker i hvor høj grad Årets resultat har kunnet bidrage til forrentning af den indsatte egenkapital. For virksomhedsejeren er det interessant, hvorvidt virksomheds aktiviteter kan forrente egenkapitalen sammenlignet med andre investeringer.

Soliditetsgrad, (Egenkapital ultimo / Aktiver ultimo) x 100

Forsøger at udtrykke hvor solid virksomheden er ved at vurdere hvor stor en del af aktiverne, der faktisk er virksomhedens friværdi. En positiv udvikling i soliditetsgrad udtrykker at risikoen for kreditgiver mindskes. For landbrug er soliditetsgraden ofte lavere end for mindre kapitalkrævende erhverv.

A2300 Resultatopgørelse/Budgetkontrol

Formål

- At give landmanden overblik over opnåede resultater, og muligheden for at sammenholde det med egne budgetmål.

- At præsentere budgetkontrol og budgetafvigelse for regnskabsåret.

Uddybende forklaring

Der laves en sammenstilling af landmandens budget (mål) og de opnåede resultater (intern regnskab).

Sammenstillingen laves som en 3-4 kolonnes opstilling med følgende indhold:

Regnskab Regnskab Budget Budgetafvigelse

År – 1 Dette år Dette år

Krav

For at få udfyldt kolonnerne Budget og Budgetafvigelse skal der være lavet et budget i Ø90 Budget.

A2304 Resultat opdelt på steder

Formål

- Give kunden overblik over virksomhedens resultater opdelt på steder, det vil sige ejendom 1 (sted 1), ejendom 2 (sted 2) osv. I denne analyse er der mulighed for at "fordele" alle resultatposter, svarende til indholdet i det stedopdelte regnskab.

Uddybende forklaring

Ud fra analysegrundlaget laves der en opstilling af resultatopgørelsen fordelt på steder. Det er muligt at fordele alle poster til og med Resultat før skat. Det er også muligt at slå flere steder sammen.

Fordelingen mellem steder kan laves via grundkonteringen og brug af stedkoder, eller via efterfordeling i det supplerende opgørelsesbillede ”Fordeling på steder” i Ø90.

Det er ikke muligt at få beregnet beløb pr. enhed i analysen, men antal enheder fra produktionsgrundlaget bliver vist under de relevante kolonner, hvis oplysningerne er indberettet i Ø90.

Hvis antal enheder ikke ønskes på udskriften, kan det fjernes ved at fjerne ”fluebenet” ud for linjen i ”Fordeling via steder”, som er det supplerende opgørelsesbillede i Ø90, der bruges til beregningen.

Det er muligt at få ejeraflønning med i opstillingen. Ejeraflønning kan oplyses i billedet ”Fordelingskontroller”. Vælg Supplerende oplysninger og Vis alle.

Krav

Billedet Resultat opdelt på steder i Supplerende opgørelse skal være beregnet.

A2310 Udvikling i økonomi

Formål

- Give et overblik over den trend, der er i bedriftens resultater, disponering af årets resultat samt pengestrøm, og hvordan de forventes at udvikle sig frem over i budgettet (terne).

Uddybende forklaring

Der vises en "5-års oversigt" for følgende delenoter:

- Resultatmål fra resultatopgørelsen

- Pengebindingens poster.

Opstillingen kan vise 5-års regnskab.

I forbindelse med udskrivningen af oversigten er det muligt, at tilvælge en graf, der viser udviklingen i følgende resultatmål:

- Resultat før personlig indtjening

- Årets resultat før skat

- Årets resultat før skat minus værdiregulering.

Delnote til- og fravalg

Der er mulighed for at vælge dele af analysen.

A2312 Udvikling i egenkapitalen

Formål

- Give landmanden et overblik over egenkapitalens udvikling, og ændringen i denne i en 5-års periode.

Uddybende forklaring

I forbindelse med udskrivningen af oversigten, er det muligt at tilvælge en graf, der viser udviklingen i egenkapital, ændringen i egenkapital samt værdiændring balance.

Såvel Egenkapitalen ved slutning som Ændring af udskudt skat bør vurderes som udvikling over en periode.

A2314 Udvikling i nettoinvesteringer og kapitaltilførsel

Formål

- At synliggøre i hvilken grad bedriften er ekspansiv og i hvilken grad kapitalen til investeringerne er fremmedkapital.

Uddybende forklaring

Analysen fortæller:

- Hvor meget, der netto er investeret i de enkelte år, samt hvor meget der samlet (akkumuleret) er investeret indenfor de seneste 5 år.

- Hvor stor en del af kapitaltilførslen, der reelt er tilførsel af fremmedkapital og ikke realisering af kursregulering og/eller aktivering af urealiserede kursreguleringer på finansaktiver og gæld.

- Hvor stor en del af investeringerne, der finansieres af driften

- Analysen viser også i hvilken grad, der er sammenhæng mellem bedriftens kapitaltilførsel og bedriftens nettoinvesteringer. Hvis der tilføres mere kapital til bedriften end der investeres, er det tegn på ubalance mellem indtjening og forbrug.

Tolkning:

- Akkumulerede nettoinvesteringer større end 0 viser ekspansiv drift.

- Akkumulerede nettoinvesteringer mindre end 0 viser nedslidningsstrategi.

- Akkumuleret nettobidrag fra driften større end akkumulerede nettoinvesteringer viser sund drift.

- Akkumuleret nettobidrag fra driften større end 0 og mindre end nettoinvesteringer viser sund ekspansiv drift.

- Akkumuleret nettobidrag fra driften mindre end 0 og positiv nettoinvestering viser usund ekspansiv drift.

- Akkumuleret nettobidrag fra driften mindre end 0 og negativ nettoinvestering viser usund nedslidningsstrategi.

Grafen viser de akkumulerede resultater

A2400-A2404 Analyse af balance

Formål

- At give et samlet overblik over fordelingen af virksomhedens aktiver og passiver, dvs. en grafisk fremstilling af balancen, herunder fordelingen af landbrugsaktiverne.

Uddybende forklaring

Oversigterne er ikke en egentlig analyser, men kan være understøttende materiale ved dialog om aktivernes sammensætning. Oversigterne kan danne basis for at vurdere, om der er behov for at arbejde videre med en finansstrategi.

Analyserne i dette afsnit er baseret på grundkonteringen i Ø90.

Delnote til- og fravalg

Der er mulighed for at vælge dele af analysen.

A2410-A2412 Analyse af aktiver

Formål

- Give et overblik over hvordan fordelingen af finansaktiver er på værdipapirer, indlån og tilgodehavender.

Uddybende forklaring

Analyserne i dette afsnit er baseret på grundkonteringen i Ø90.

Nødvendige valg i Ø90 fremgår af ”foldeudtabellen”. Følg farvet pil på næste side.

Delnote til- og fravalg

Der er mulighed for at vælge dele af analysen.

A2420-A2422 Analyse af passiver

Formål

- At give et overblik over udviklingen inden for vigtige områder inden for finansieringen og måske være oplæg til en mere grundig analyse af bedriftens finansiering, herunder risikoforhold.

- At give et overblik over fordelingen af fastforrentet og variabelt forrentet gæld herunder fordeling mellem dansk og fremmed valuta. Der er samtidig mulighed for at få vist omfanget og typen af eventuelle swap-aftaler.

Uddybende forklaring

Oversigterne er ikke en egentlig analyser, men kan være understøttende materiale ved dialog om passivernes sammensætning. Oversigterne kan danne basis for at vurdere, om der er behov for at arbejde videre med en finansstrategi.

Den gennemsnitlige betalte rente beregnes som udgangspunkt som et simpelt gennemsnit af årets rentebærende gæld i forhold til den aktuelle betalte rente

Analysen giver et overblik over væsentlige områder indenfor finansiering:

- Gennemsnitlig betalt rente på gælden

- Marginal/rentesats på kassekreditten

- Bidragssats realkredit

- Opsamling af oplysninger om rentesatser over 5 år

- Grafisk fremstilling af gældssammensætning

- Eventuel grafisk fremstilling vedr. brugen af finansielle instrumenter

- Følsomhedsanalyser.

Analyserne i dette afsnit er baseret på grundkonteringen i Ø90.

Delnote til- og fravalg

Der er mulighed for at vælge dele af analysen.

A2424-A2428 Analyse af gæld

Formål

- At præsentere et overblik over gældens udvikling og nøgletal.

- At give grundlag for at diskutere strategi for håndtering af gæld.

Uddybende forklaring

Analysen indeholder gældsanalyser, som er ekstra i forhold til det niveau, der kan udledes af bogføringen.

Krav

Analyserne i dette afsnit er baseret på, at der kan indberettes følgende ekstra oplysninger i Ø90:

|

Supplerende oplysninger vedr. finans Gennemsnitlig betalt rente, p.a. Pct. Rentesats kassekredit, p.a. Pct. Aftalt marginal på kassekredit Gennemsnitsmargin øvrige Pct. Bidragssats, realkredit p.a. Pct. Gennemsnitlig træk på kassekreditten Max træk på kassekredit Realkreditinstitut med belåning over 30 år Realkreditinstitutlån stående Pengeinstitutlån stående

Valuta lån (1.000 kr.) DKK CHF Euro YEN USD Øvrig valuta |

Swaps, Valuta lån (1.000 kr.) DKK CHF Euro YEN USD

Øvrig valuta Markedsværdi svaps Bidrag Ændring af sats Marginal kassekredit Ændring af sats Marginal øvrigt engagement pengeinstitut Ændring af sats Marginal variabel forrentet lån Nuværende sats Marginal variabel forrentet lån Ændring af sats Marginal fast forrentet lån Nuværende sats Marginal fast forrentet lån Ændring af sats Ændring ved valutakurs på banklån CHF Ændring af sats Ændring ved valutakurs på banklån Euro Ændring af sats Ændring ved valutakurs på banklån YEN Ændring af sats Ændring ved valutakurs på banklån USD Ændring af sats Ændring ved valutakurs på banklån Øvrig valuta Ændring af sats Certifikater Cibor 3 rente pct. |

Oplysningerne kan indtastes i Ø90 opgørelsesbilledet ”Anden gæld”.

Delnote til- og fravalg

Der er mulighed for at vælge dele af analysen.

A2610 Produktionsgrensopgørelse - sammendrag

Formål

- I produktionsgrensopgørelsen belyses de produktionsøkonomiske sammenhænge til og med dækningsbidrag, evt. til og med resultat af primær drift.

Uddybende forklaring

Det sker ved at fordele bruttoudbytte, stykomkostninger og eventuelt kapacitetsomkostninger i det interne del af årsrapporten til de enkelte produktionsgrene, så økonomien i de enkelte produktionsgrene kan vurderes særskilt.

Man skal altid bruge produktionsgrensopgørelsen, når økonomien ønskes opdelt mere detaljeret end i 4 områder. Der kan anvendes både almindelige produktionsgrene og samleproduktionsgrene.

Produktionsgrensopgørelse er en del af den almindelige opgørelse og vil ofte blive udarbejdet i samme arbejdsgang som resten af opgørelsen.

Eksempler på opdelinger:

- Byg, Hvede, Raps, Kartofler, Triticale, Ufordelt

- Mark, Søer, Smågrise, Slagtesvin stald 1, Slagtesvin stald 2, Slagtesvin stald 3, Ufordelt

- Majs, Græs, Vedv.græs, Korn, Malkøer inkl. opdræt, Slagtekalve, Ufordelt.

Opgørelsen bygger i stor udstrækning på konteringen herunder brug af produktionsgrenskoder.

Alternativer

Der er mulighed for at gennemføre en tilsvarende opdeling, dog max 4 driftsgrene ved hjælp af A 2630.

A2628 Produktionsgrensopgørelse - specifikation

Formål

- Viser specifikationer i alt og pr. enhed i produktionsgrensopgørelsen. Se under A2610.

Uddybende forklaring

Udskriften bør kun udskrives i et foreløbig regnskab.

Opgørelsen bygger i stor udstrækning på konteringen herunder brug af produktionsgrenskoder. Beregningerne pr. enhed baseres på oplysninger fra produktionsgrundlaget (A2020). Analysen kan godt laves uden produktionsgrundlaget, men Ø90 vil så kræve, at de manglende oplysninger bliver indberettet.

Delnote til- og fravalg

Der er mulighed for at vælge dele af analysen.

A2630 Dækningsbidrag fordelt (sammendrag)

Formål

- At vise et overblik over bedriftens dækningsbidrag fordelt mellem maksimalt fire produktionsgrene.

Uddybende forklaring

Kan anvendes som alternativ til produktionsgrensopgørelsen, hvis der ønskes en mindre detaljeret opdeling og som alternativ til efterfølgende bearbejdning i egne regneark. Der kan maksimalt opdeles i 4 områder samt ufordelt og i alt. Opdelingen vil typisk ske i produktionsgrensintervaller/driftsgrene. Bemærk fordelingen sker i en supplerende opgørelse, og der sker ingen ændringer i de oprindelige posteringer, som følge af efterfordelingerne. Det giver derfor ingen mening at lave fordelinger af dækningsbidrag i dialogerne efter en egentlig produktionsgrensopgørelse. Sker dette, er der ikke længere sammenhæng mellem DB i opgørelse og supplerende opgørelse (Opgørelse får status berørt).

Eksempler på opdelinger

- Mark, Husdyr, Andet

- Mark, Søer, Slagtesvin, Andet

- Mark, Mink, Fjerkræ, Andet.

Opdelingen på produktionsgrene kan opsættes individuelt på den enkelte ejendom. Dvs. at en produktionsgren kan være et enkelt produktionsgrensnummer eller et sammenhængende interval af produktionsgrensnumre, og at det er muligt individuelt at navngive produktionsgrenen.

Hvis antal enheder ikke ønskes på udskriften, kan det fjernes ved at fjerne ”fluebenet” ud for linjen i ” Fordeling af dækningsbidrag”, som er det supplerende opgørelsesbillede i Ø90, der bruges til beregningen.

Krav

Billedet ”Fordeling af dækningsbidrag” i Supplerende opgørelse skal være beregnet, og kolonneopsætningen skal være tilpasset ejendommens produktionsgrensintervaller. Bemærk det er ikke kun overskriften der skal tilpasses, men at der også skal vælges en standardkolonne (brug F4 i lyseblåt felt).

A2632 Dækningsbidrag fordelt pr. enhed

Formål

- At vise udviklingen pr. enhed for den enkelte produktionsgren fra A2630.

Uddybende forklaring

Opdelingen på produktionsgrene kan opsættes individuelt på den enkelte ejendom. Dvs. at en produktionsgren kan være et enkelt produktionsgrensnummer eller et sammenhængende interval af produktionsgrensnumre, og at det er muligt individuelt at navngive produktionsgrenen.

Der mulighed for individuelt at vælge, hvilken enhed dækningsbidraget skal fordeles på i den enkelte kolonne. Enheden kan eksempelvis være. ”ha”, ”Dyreenheder” eller ”Årsdyr”.

Hvis antal enheder ikke ønskes på udskriften, kan det fjernes ved at fjerne ”fluebenet” ud for linjen i ” Fordeling af dækningsbidrag”, som er det supplerende opgørelsesbillede i Ø90, der bruges til beregningen.

Der er mulighed for at tilpasse og omfordele foregående års tal, hvis f.eks. kolonneopsætningen ændres fra år til år.

Krav

Billedet Fordeling af dækningsbidrag i Supplerende opgørelse skal være beregnet.

Udskriften bør kun udskrives i sammenhæng med A2630.

A2652 Udvikling i kapacitetsomkostninger

Formål

- At vise udviklingen i kontante kapacitetsomkostninger over 5 år for den samlede virksomhed.

Uddybende forklaring

Oversigten viser detaljeret udviklingen i kapacitetsomkostningerne indenfor hovedområderne energi, maskinstation, Vedligehold, løn og diverseomkostninger, samt afskrivninger. Vedligehold og Afskrivninger er opdelt på hovedområderne fast ejendom.

Udviklingen i kapacitetsgraden (Dækningsbidrag/kontante kapacitetsomkostninger) vises som graf.

Analyserne i dette afsnit er baseret på grundkonteringen i Ø90.

Krav

For at få det fulde udbytte er det nødvendig at følge specifikationerne i kontering. Specielt vedligeholdelsesomkostninger skal have fokus.

A2660 Driftsgrensanalyse (sammendrag)

Formål

- At præsentere den samlede driftsøkonomi for en eller flere udvalgte driftsgrene, der er sammenlignelig med andre bedrifter. Analysen kan overføres og anvendes som grundlag for Business Check-produktet.

Uddybende forklaring

Driftsgrensanalysen er en præsentationsform, der egner sig til sammenligning. Derfor er der under kapitalomkostninger medtaget ”Beregnet renteomkostninger til investeret kapital” og ikke de faktiske renteudgifter. Renteomkostninger fordeles ved at fordele aktivmassens sum mellem kolonner. Den foreslåede kalkulationsrente kan tilpasses i billedet Fordelingskontroller. Endvidere er ejeraflønning medregnet under kapacitetsomkostninger. Ejeraflønning kan oplyses i billedet ”Fordelingskontroller”. Vælg Supplerende oplysninger og Vis alle.

Fordeling af dækningsbidrag er sket enten ved en forudgående fordeling af dækningsbidrag i Produktionsgrensopgørelsen eller i dialogen ”Fordeling af DB” og fordeling af kapacitetsomkostningerne er fordelt ud fra Produktionsgrensopgørelsen eller i dialogen ”Fordeling af kapacitetsomkostninger”. Det kan dog også ske direkte i fordelingsbilledet Driftsgren.

Opdelingen af driftsgrensanalysen kan opsættes individuelt på den enkelte ejendom. Dvs. at en driftsgren kan være et enkelt produktionsgrensnummer eller et sammenhængende interval af produktionsgrensnumre, og at det er muligt individuelt at navngive driftsgrenen.

Hvis antal enheder ikke ønskes på udskriften, kan det fjernes ved at fjerne ”fluebenet” ud for linjen i ”Fordeling på driftsgrene”, som er det supplerende opgørelsesbillede i Ø90, der bruges til beregningen og opsætningen.

Krav

Billedet ”Fordeling på driftsgrene” i Supplerende opgørelse skal være beregnet, og kolonneopsætningen skal være tilpasset ejendommens produktionsgrensintervaller. Bemærk det er ikke kun overskriften der skal tilpasses, men at der også skal vælges en standardkolonne (brug F4 i lyseblåt felt).

A2662 Driftsgrensanalyse (pr. enhed)

Formål

- At vise udviklingen af den samlede økonomi for den enkelte driftsgren fra A2660.

Uddybende forklaring

Opdelingen af driftsgrensanalysen kan opsættes individuelt på den enkelte ejendom. Dvs. at en driftsgren kan være et enkelt produktionsgrensnummer eller et sammenhængende interval af produktionsgrensnumre, og at det er muligt individuelt at navngive driftsgrenen.

Der mulighed for individuelt at vælge, hvilken enhed dækningsbidraget skal fordeles på i den enkelte kolonne. Enheden kan eksempelvis være. ”ha”, ”Dyreenheder” eller ”Årsdyr”.

Hvis antal enheder ikke ønskes på udskriften, kan det fjernes ved at fjerne ”fluebenet” ud for linjen i ”Fordeling på driftsgrene”, som er det supplerende opgørelsesbillede i Ø90, der bruges til beregningen og opsætningen.

Der er mulighed for at tilpasse og omfordele foregående års tal, hvis f.eks. kolonneopsætningen ændres fra år til år.

Krav

Billedet Driftsgrensanalyse i Supplerende opgørelse skal være beregnet.

Udskriften bør altid udskrives i sammenhæng med A2660.

A3210 Bilag - Markudbytte og foderforbrug kvæg

Formål

- At få afstemt markudbyttet på en kvægbedrift på baggrund af den indberettede produktion.

Uddybende forklaring

I analysen indgår stort set kun supplerende oplysninger fra Ø90 statussedlen, som vil være ’gratis’ være til rådighed, hvis der er valgt produktionsgrundlag (se foldeudtabel). Eneste undtagelse er to oplysninger, der er markeret med ** i tabellen nedenfor:

Foderroer, Ha, F/A/D/P |

Foderroer, Nettoavl, Fe, F/A |

Sædskiftgræs, Ha, F/A/D/P |

Sædskiftegræs, Nettoavl, Fe, F/A |

Helsæd, Ha, F/A/D/P |

Helsæd, Nettoavl, Fe, F/A |

Vedvarende græs, Ha, F/A/D/P |

Vedvarende græs, Nettoavl, Fe, F/A |

Majs, Ha, F/A/D/P |

Majs, Nettoavl, Fe, F/A |

Kolbemajs, Ha, F/A/D/P |

Kolbemajs, Nettoavl, Fe, F/A |

Andet grovfoder, Ha, F/A/D/P |

Andet grovfoder, Nettoavl, Fe, F/A |

Vårbyg, Nettoavl, Hkg, F/A |

Grøngødning økologisk, Nettoavl, Fe, F/A |

Vinterbyg, Nettoavl, Hkg, F/A |

Efterafgrøde, Nettoavl, Fe, F/A |

Vårhvede, Nettoavl, Hkg, F/A |

Årskøer, Stk. F/A/D/P |

Hvede, Nettoavl, Hkg, F/A |

Fedtprocent (2 dec), Pct. F/A/D/P |

Triticale, Nettoavl hkg, F/A |

Proteinprocent (2 dec), Pct. B/A/D/P |

Rug, Nettoavl, Hkg, F/A |

Årsopdræt, Stk. F/A/D/P |

Havre, Nettoavl, Hkg, F/A |

Indberettet fodereffektivitet, pct |

Kernemajs/majs til modenhed, Nettoavl, Hkg, F |

**Foderenheder i alt kvæg F/A |

Blandsæd, Nettoavl, Hkg, F/A |

**Heraf FE fra eget grovfoder, kvæg F/A |

** Oplysningerne kan indberettes i billedet ”Kvæg stambesætning” i Ø90.

A3212 Markudbytte og foderforbrug korn

Formål

- At få sammenholdt et teoretisk foderbehov i forhold til oplyste markudbytter

Uddybende forklaring

Giver mulighed for debat omkring udbytter i marken i forhold til fodereffektiviteten.

I analysen indgår stort set kun supplerende oplysninger fra Ø90 statussedlen, som vil være ’gratis’ være til rådighed, hvis der er valgt produktionsgrundlag (se foldeudtabel). Eneste undtagelse er fire oplysninger, der er markeret med ** i tabellen nedenfor:

Foderroer, Ha, F/A/D/P |

Kernemajs/majs til modenhed, Nettoavl, Hkg, F |

Sædskiftgræs, Ha, F/A/D/P |

Blandsæd, Nettoavl, Hkg, F/A |

Helsæd, Ha, F/A/D/P |

Foderroer, Nettoavl, Fe, F/A |

Vedvarende græs, Ha, F/A/D/P |

Sædskiftegræs, Nettoavl, Fe, F/A |

Majs, Ha, F/A/D/P |

Vedvarende græs, Nettoavl, Fe, F/A |

Kolbemajs, Ha, F/A/D/P |

Majs, Nettoavl, Fe, F/A |

Andet grovfoder, Ha, F/A/D/P |

Kolbemajs, Nettoavl, Fe, F/A |

Vårbyg, Nettoavl, Hkg, F/A |

Andet grovfoder, Nettoavl, Fe, F/A |

Vinterbyg, Nettoavl, Hkg, F/A |

Grøngødning økologisk, Nettoavl, Fe, F/A |

Vårhvede, Nettoavl, Hkg, F/A |

Efterafgrøde, Nettoavl, Fe, F/A |

Hvede, Nettoavl, Hkg, F/A |

**Foderenheder i alt svin (specialanalyse) F/A |

Triticale, Nettoavl hkg, F/A |

**Foderenheder i alt, korn F/A |

Rug, Nettoavl, Hkg, F/A |

**Foderenheder i alt, fjerkræ (specialanalyse) |

Havre, Nettoavl, Hkg, F/A |

**Foderenheder i alt, korn F/A |

** Oplysningerne kan indberettes i billedet ”Tværgående kontroller” i Ø90”

Kundecases

Eksempler på omfang af regnskab til forskellige kundetyper, og hvad der skal foretages i Ø90. Eksemplerne nedenfor kan direkte udledes af foldeudtabellen.

Case 1:

Ekspansiv landmand - multibrug:

- Eksternt regnskab inklusiv ledelsesberetning

- Driftsgrensanalyse på eller to udvalgte driftsgrene med mulighed for benchmarking

- Udvikling i nettoinvesteringer og nettokapitaltilførsel.

Der skal ske følgende tilretning i Ø90 ift. landsniveau:

- Skriv ”P” i afsnit og noter på analyse A2020 Produktionsgrundlag, intern

- Skriv ”A” i afsnit og noter på afsnit 5,1 Produktionsgrundlag, ekstern

- Skriv ”A” i afsnit og noter på afsnit 23 i nettoinvesteringer og nettokapitaltilførsel

- Evt. passivering af noterne (moms og afgifter, Frie mellemregninger og Resultatopgørelse og Balance intern) – gøres ved at skrive ”B” i afsnit 30.

- Tilgå den supplerende opgørelse og tilvælg billedet ”Fordeling på driftsgrene” og anvend Beregn (husk radioknappen skal stå på ”Gem til udskrift”).

Case 2:

Ekspansiv mælkeproducent - storproduktion:

- Ekstern regnskab med lovpligtige noter og ledelsesberetning

- Stedopdelt resultatopstilling

- Overblik over aktiver og passiver

- Udvikling i nettoinvesteringer og kapitaltilførsel

- Driftsgrensanalyse med udvalgt driftsgren.

Der skal ske følgende tilretning i Ø90 ift. landsniveau:

- Skriv ”A” i afsnit og noter på afsnit 23 i nettoinvesteringer og nettokapitaltilførsel (A2314)

- Skriv ”A” i afsnit og noter på afsnit 24 i analyse af balancen (A2400)

- Evt. passivering af noterne (moms og afgifter, Frie mellemregninger og Resultatopgørelse og Balance intern) – gøres ved at skrive ”B” i afsnit 30.

- Tilgå den supplerende opgørelse og tilvælg billederne ”Fordeling på driftsgrene” og ”Fordeling på sted”. Anvend Beregn (husk radioknappen skal stå på ”Gem til udskrift”).

Case 3:

Integreret svineproducent, stabil drift

- Ekstern regnskab med lovpligtige noter

- Intern regnskab

- Oversigt over aktiver og passiver

- Produktionsgrensopgørelse, marken samlet.

Der skal ske følgende tilretning i Ø90 ift. landsniveau:

- Ja til kvalitetsniveauet ”P-grensregnskab” i Stamdata, Opgavestyring

- Skriv ”A” i afsnit og noter på analyse A2610 og A2620.

- Skriv I eller X (i indholdsfortegnelse eller ikke) i afsnit på afsnit 20,5 – Pengebinding

- Skriv ”A” i afsnit og noter på analyse A2400, A2410 og A2420

Case 4:

Traditionel deltidslandmand:

- Ekstern regnskab med lovpligtige noter

- Intern regnskab

Der skal ske følgende tilretning i Ø90 ift. landsniveau:

- Skriv I eller X (i indholdsfortegnelse eller ikke) i afsnit på afsnit 20,5 – Pengebinding

- Evt. passivering af noterne (moms og afgifter, Frie mellemregninger og Resultatopgørelse og Balance intern) – gøres ved at skrive ”B” i afsnit 30.

Foldeudtabel

Analysenavn |

Afsnit |

Note |

Bench- mark |

Hand-ling |

Specifikationer (Tilknyttet virksomhed) |

21 |

S219X |

|

|

Anlægskartotek |

29 |

- |

|

|

Moms og afgifter |

30 |

- |

|

|

Frie mellemregninger |

30 |

- |

|

|

Produktionsgrundlag |

20 |

A2020 |

|

NB |

Resultatopgørelse – Intern |

20 |

A2030 |

Ja |

|

Balance – Intern |

20 |

A2040 |

Ja |

|

Egenkapitalforklaring |

20 |

A2050 |

|

j |

Pengebinding |

20 |

A2060 |

|

j |

Specifikationer |

21 |

SXXX |

|

|

Specifikationer (Investeringer) |

21 |

S218X |

|

j |

Mål og potentiale |

22 |

A2200 |

|

k |

Følsomhed |

22 |

A2201 |

|

k |

Virksomhedens nøgletal |

22 |

A2202 |

|

l |

Fremskrivning |

22 |

A2210 |

|

k |

Resultatopgørelse/Budgetkontrol |

23 |

A2300 |

|

l |

Resultat opdelt på aktivitet |

23 |

A2302 |

|

k |

Resultat opdelt på steder |

23 |

A2304 |

|

k |

Udvikling i økonomi |

23 |

A2310 |

|

l |

Udvikling i egenkapitalen |

23 |

A2312 |

|

l |

Udvikling i nettoinvesteringer og kapitaltilførsel |

23 |

A2314 |

|

l |

Analyse af balance |

24 |

A2400-04 |

|

l |

Analyse af aktiver |

24 |

A2410-12 |

|

l |

Analyse af passiver |

24 |

A2420-22 |

|

l |

Analyse af gæld |

24 |

A2424-28 |

|

m |

Produktionsgrensopgørelse - sammendrag |

26 |

A2610 |

|

m |

Produktionsgrensopgørelse – specifikation |

26 |

A2620 |

Ja |

m |

Dækningsbidrag fordelt (sammendrag) |

26 |

A2630 |

|

k |

Dækningsbidrag fordelt (pr. enhed) |

26 |

A2632 |

Ja |

k |

Kapacitetsomkostninger fordelt |

26 |

A2650 |

|

k |

Kapacitetsomkostninger fordelt (pr. enhed) |

26 |

A2651 |

Ja |

k |

Udvikling i kapacitetsomkostninger |

26 |

A2652 |

|

l |

Driftsgrensanalyse (sammendrag) |

26 |

A2660 |

|

k |

Driftsgrensanalyse (pr. enhed) |

26 |

A2662 |

Ja |

k |

Bilag – Markudbytte og foderforbrug kvæg |

32 |

A3210 |

|

m |

Bilag – Markudbytte og foderforbrug korn |

32 |

A3212 |

|

m |

NB! Produktionsgrundlaget har 2 alternativer. Det første hører til den ”grønne” opgave, mens den anden hører til den ”lyserøde” opgave. Se mere under beskrivelsen tidligere i kataloget eller Ø90-nyt nr. 169-11.

Foldeudtabel

Analysenavn |

Afsnit |

Note |

Bench- mark |

Hand-ling |

Opgavevalg |

Specifikationer (Tilknyttet virksomhed) |

21 |

S219X |

|

|

Intet |

Anlægskartotek |

29 |

- |

|

|

|

Moms og afgifter |

30 |

- |

|

|

|

Frie mellemregninger |

30 |

- |

|

|

|

Resultatopgørelse – Intern |

20 |

A2030 |

Ja |

|

Uden ekstra indberetning |

Balance – Intern |

20 |

A2040 |

Ja |

|

|

Egenkapitalforklaring |

20 |

A2050 |

|

j |

|

Pengebinding |

20 |

A2060 |

|

j |

|

Specifikationer |

21 |

SXXX |

|

|

|

Specifikationer (Investeringer) |

21 |

S218X |

|

j |

|

Virksomhedens nøgletal |

22 |

A2202 |

|

l |

|

Resultatopgørelse/Budgetkontrol |

23 |

A2300 |

|

l |

|

Resultat opdelt på aktivitet |

23 |

A2302 |

|

k |

|

Resultat opdelt på steder |

23 |

A2304 |

|

k |

|

Udvikling i økonomi |

23 |

A2310 |

|

l |

|

Udvikling i egenkapitalen |

23 |

A2312 |

|

l |

|

Udvikling i nettoinvesteringer og kapitaltilførsel |

23 |

A2314 |

|

l |

|

Analyse af balance |

24 |

A2400-04 |

|

l |

|

Analyse af aktiver |

24 |

A2410-12 |

|

l |

|

Analyse af passiver |

24 |

A2420-22 |

|

l |

|

Dækningsbidrag fordelt (sammendrag) |

26 |

A2630 |

|

k |

|

Kapacitetsomkostninger fordelt |

26 |

A2650 |

|

k |

|

Udvikling i kapacitetsomkostninger |

26 |

A2652 |

|

l |

|

Driftsgrensanalyse (sammendrag) |

26 |

A2660 |

|

k |

|

Produktionsgrundlag |

20 |

A2020 |

|

NB |

Produktions-grundlag |

Mål og potentiale |

22 |

A2200 |

|

k |

|

Følsomhed |

22 |

A2201 |

|

k |

|

Fremskrivning |

22 |

A2210 |

|

k |

|

Dækningsbidrag fordelt (pr. enhed) |

26 |

A2632 |

Ja |

k |

|

Kapacitetsomkostninger fordelt (pr. enhed) |

26 |

A2651 |

Ja |

k |

|

Driftsgrensanalyse (pr. enhed) |

26 |

A2662 |

Ja |

k |

|

Analyse af gæld |

24 |

A2424-28 |

|

m |

Med ekstra indberetning |

Bilag – Markudbytte og foderforbrug kvæg |

32 |

A3210 |

|

m |

|

Bilag – Markudbytte og foderforbrug korn |

32 |

A3212 |

|

m |

|

Produktionsgrensopgørelse - sammendrag |

26 |

A2610 |

|

m |

P-gren |

Produktionsgrensopgørelse – specifikation |

26 |

A2620 |

Ja |

m |

NB! Produktionsgrundlaget har 2 alternativer. Det første hører til den ”grønne” opgave, mens den anden hører til den ”lyserøde” opgave. Se mere under beskrivelsen tidligere i kataloget eller Ø90-nyt nr. 169-11.

Analyser, der til venstre er placeret i en boks med samme farve, tilhører det samme kvalitetsniveau i Ø90. Kvalitetsniveauet bør vælges, inden statussedlen udskrives til kunden, og inden regnskabet opgøres i Ø90. Det sikrer en optimal arbejdsgang i arbejdet med at lave regnskabet.

Når kvalitetsniveauet er valgt, kan der frit vælges mellem analyser med samme farve, når regnskabet er udarbejdet. Hvis der vælges analyser med en anden farve, giver det tilbageløb i opgørelsesarbejdet og dermed merarbejde. Tabellen nedenfor giver et bud på forskellen mellem kvalitetsniveauerne:

|

|

|

|

|

Nedenfor er der en kort forklaring til selve opgørelsesarbejdet i Ø90. Hvis en analyse har en nummerhenvisning, der svarer til nedenstående, skal der udføres følgende i Ø90:

j Afsnit skal sættes til ”I” eller ”X” i dialogen ”Afsnit og noter”

k Supplerende opgørelsesbillede skal beregnes

l Note skal sættes til ”A” i dialogen ”Afsnit og noter”

m Kvalitetsniveau skal vælges i opgavevalg og note skal sættes til ”A” i dialogen ”Afsnit og noter”