Ø90 – Anbefalet arbejdsgang til periodisering af Arla-afregninger

Arbejdsgang til opfølgning, dashboard og opgørelse

Sidst opdateret:

Anbefalet arbejdsgang til periodisering af Arla-afregninger

For at overholde gældende regler for moms på fakturering af løbende afregninger, udbetaler Arla et forskud den 25. i indeværende måned og placerer den endelige afregning den 8. i måneden efter.

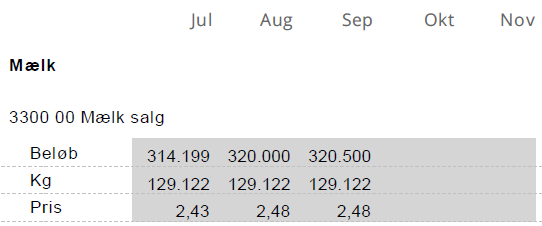

Denne praksis gør, at afregningen i kasseregistreringen er en måned forskudt i forhold til en eventuel produktionsopgørelse i DMS.

Løbende bogføring til opfølgning og Dashboard

For at håndtere dette i budgetopfølgningen er der lavet en automatik, som ved opstart af opfølgningen danner efterposteringer på forskelsbeløbet mellem to måneder med konto 2188 80 som modkonto. Dermed vil januar måneds afregning resultatmæssigt vises i januar, når du trækker en udskrift, eller når du ser på afregningen i Dashboardet.

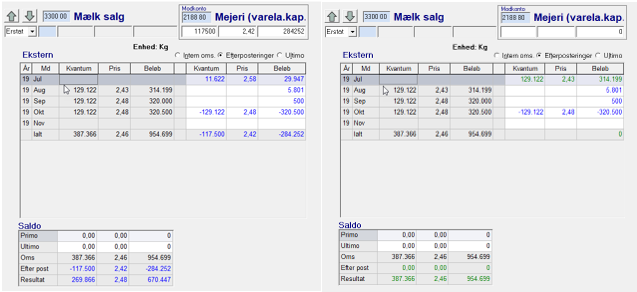

Automatikken kigger kun på posteringer på dataoverførsel fra Arla (DA 9110), så den anbefalede arbejdsgang er, at du ikke laver manuelle ændringer vedrørende Arla i kasseregistreringen.

I eksemplet ovenfor ligger der ingen data i juli, da posteringen er flyttet manuelt i kasseregistreringen. Dette kan være tilfældet i regnskaber, som har en anden arbejdsgang end den anbefalede.

Når du flytter afregningerne i kasseregistreringen, betyder det, at der i eksemplet mangler mælk i juli, da vi gerne vil have hele den afregning, som ligger i august flyttet. Automatikken måler kun på data fra Arla, så den genererer kun forskelsbeløbet på de oprindelige afregninger, og derfor skal efterposteringen i opfølgningen manuelt rettes til, så du får en korrektion på forskellen i kvantum og beløb for ekstern omsætning i de to måneder.

Når først korrektionen er lavet en gang, så falder opfølgningen rigtigt på plads i de efterfølgende måneder.

Opgørelse af årsrapport og skat

I et regnskab for eksempel 01.01.22 til 31.12.22 er retserhvervelsestidspunktet for den ’endelige afregning for december’ den 31.12.22. Afregningen skal derfor medtages og beskattes i 2022.

Til opgørelse af regnskabet er anbefalingen, at periodisering af mælken foretages som efterposteringer direkte i billedet Kvæg i opgørelsen.