Ø90 Information 2023-36 – Ændrede arbejdsgange i momsopgørelse

Fra 14. september 2023 ændres momsopgaverne i Ø90. Dels for at imødekomme SKAT's krav, dels som forberedelse til moms i InterCount.

Sidst opdateret:

Indhold

Ændrede arbejdsgange i momsopgørlse

Med virkning fra den 14. september 2023 er der nye regler for opgaven Moms og arbejdsgangene ved udarbejdelse af momsangivelser i Ø90. Det sker dels på grund af SKAT's krav om at efterangive til den rigtige periode og dels af hensyn til InterCount. Vi vil opnå en logisk sammenhæng mellem de posteringer, der arbejdes med og den periode, som der skal indberettes moms for. Det vil også betyde, at kunden kun skal se på en given momsafvigelse én gang.

Ændringerne gælder for momsopgørelse. Afgiftsopgørelse ved fremskyndet tilbagebetaling af afgifter skal håndteres som hidtil. Det vil sige at den periode, man vil beregne, skal starte den første dag i skatteregnskabsåret. Hvis afgiftsperioden slutter samtidig med en kvartals- eller månedsmoms, kan der være behov for to forskellige opgaver.

Eksempel: Månedsmoms og energiopgørelse skal slutte 31.10.23. Man skal bruge to opgaver:

• Til moms: 01.10.23 til 31.10.23

• Til energi: 01.01.23 til 31.10.23

Opgaveperiode

For fremtiden vil momsopgaver, kun omfatte den periode, der skal indberettes moms for. Dog med undtagelse af den sidste moms i regnskabsåret, som stadig vil se på hele året. Det betyder, at

- De korte momsopgørelser, som kunden udarbejder i InterCount har en logisk periode i forhold til momsen og der ses kun på posteringer og momsafvigelser for denne periode.

- Årets sidste momsopgørelse, som DLBR udarbejder vil dække hele året, og I vil ikke mærke nogen ændring i disse.

Ændringen vil have effekt på momsopgaver, der oprettes efter igangsætningen, både hvis de oprettes i Ø90 med "Kun moms" og når InterCount opretter dem automatisk. Hvis man opretter en opgave i opgaveoversigt med "Ny opgave", skal man bruge samme princip for at få gennemført en beregning.

Eksempler:

|

Momsopgaver |

Før blev perioden |

|

Kalenderårsregnskab Eller 01.07 til 30.06 Moms: Halvår |

01.01.23 til 31.12.23 01.01.24 til 30.06.24 01.01.24 til 31.12.24 |

Det samme Det samme Det samme |

|

Skatteregnskab: 01.10 til 30.09 Moms: Halvår |

01.10.23 til 31.12.23 01.01.24 til 30.06.24 01.10.23 til 30.09.24 |

Det samme 01.10.23 til 30.06.24 Det samme |

|

Kalenderårsregnskab Moms: Kvartal |

01.07.23 til 30.09.23 01.01.23 til 31.12.23 01.01.24 til 31.03.24 01.04.24 til 30.06.24 |

01.01.23 til 30.09.23 Det samme Det samme 01.01.24 til 30.06.24 |

|

Skatteregnskab: 01.11 til 31.10 Moms: Måned |

01.10.23 til 31.10.23 01.11.23 til 30.11.23 01.12.23 til 31.12.23 01.01.24 til 31.01.24 01.02.24 til 29.02.24 |

01.11.22 til 31.1.23 Det samme 01.11.23 til 31.12.23 01.11.23 til 01.01.24 01.11.23 til 29.02.24 |

I de situationer, hvor perioden nu bliver anderledes, betyder det, at hvis der er foretaget rettelser i bogføringen før den aktuelle periode, så bliver rettelserne ikke medregnet. Dette stemmer godt overens med princippet om, at eventuelle rettelser skal angives til SKAT for den rettede periode.

Tjek og lås

Det er ikke længere nødvendigt at låse momsopgaver løbende, for de kan nu blive stående ulåste, indtil skatteregnskabet skal låses. Det betyder, at det er let at vælge og beregne den momsopgave, der skal have beregnet en efterangivelse uden at låse op først.

I en overgangsperiode er det nødvendigt at oprette opgaven med den rigtige periode, der svarer til momsperioden. Selv om den gamle opgave ligger der, kan den ikke bruges, hvis den dækker flere momstilsvarsperioder.

Hvis I har tjekket momsopgaver, er det let at se på opgaveoversigten, om der er kommet rettelser, fordi tjek så vil være bortfaldet. Hvis I ikke har tjekket momsopgaver, så gør det først – så vil I også være nødt til at beregne momsbilledet igen, hvis der er foretaget rettelser.

Hvis man har slettet momsopgaver

Vi har set enkelte eksempler på, at der er opdateret posteringer efter, at momsen er færdiggjort, og momsopgaven er slettet. Det betyder, at gæld og tilgodehavende ikke er blevet genberegnet, og primo i den nye periode er derfor forkert.

Man kan vælge at rette primo eller at oprette den gamle opgave igen og beregne gæld og tilgodehavende.

Momsdokumentation

Med ovenstående rettelser til perioder, så vil jeres momsdokumentation fremover også blive dannet for momsperioden (i stedet for fra primo). Lige bortset fra den sidste momsperiode, som af regnskabstekniske grunde dækker fra primo. Vi arbejder dog på at rette det til næste igangsætning, så den også kun dækker momsperioden.

Efterangivelse eller overførsel til næste periode

Hvis der findes en låst momsangivelse, så danner Ø90 og InterCount nu altid en korrektionsangivelse. Man kan ikke længere vælge at få overført til næste periode.

Efterangivelse i overgangsperiode

Anbefaling: Man skal ikke lave efterangivelser i Ø90, medmindre man ved, at der er tale om væsentlige beløb. Hvis man vil efterangive, skal man beregne alle perioder. Ellers er der risiko for fejl på grund af, at de gamle beregninger medtog rettelser i tidligere perioder, og det gør den nye ikke.

Som hidtil skal man vælge den rigtige momsopgave for at få beregnet efterangivelse. Man kan ikke bruge ctrl+F7 i kasseregistrering, hvis der er moms af egne produkter mv.

Indtil videre skal man følge denne arbejdsgang ved momsangivelser, der IKKE er årets sidste, for at beregne tallene til efterangivelse:

1. Sørg for at angivelser, der ér sendt til SKAT, er låst.

2. Beregn de ønskede perioder igen.

a. Man er nødt til at oprette opgaver, hvor perioden følger det nye princip og svarer til momsperioden.

b. Man er nødt til også at beregne billedet med privat andel, fordi efterposteringen fra den første angivelse ligger på den gamle lange periode.

3. Efterangiv, hvis der er dannet efterangivelse.

Vær opmærksom på, at I skal beregne eventuelle efterangivelser FØR årets sidste angivelse.

Hvordan sikrer man efterangivelse så hurtigt som muligt?

Før blev rettelser medregnet i førstkommende momsopgørelse, og altså kun efterangivet, hvis man selv var opmærksom på at genberegne en periode.

Nu bliver alle rettelser stadig medregnet, hvis de ikke tidligere er angivet, men først i årets sidste momsperiode. Det betyder:

- For halvårsmoms: Ingen ændringer

- For kvartalsmoms: Rettelser, der før blev medregnet i 2. eller 3. kvartal, kommer nu først med ved årsopgørelsen.

- Månedsmoms: Rettelser, der før blev medregnet i 2. til 11. måned, kommer nu først med ved årsopgørelsen.

Man skal derfor overveje, om udsættelsen er så væsentlig, at man vil undersøge det nærmere.

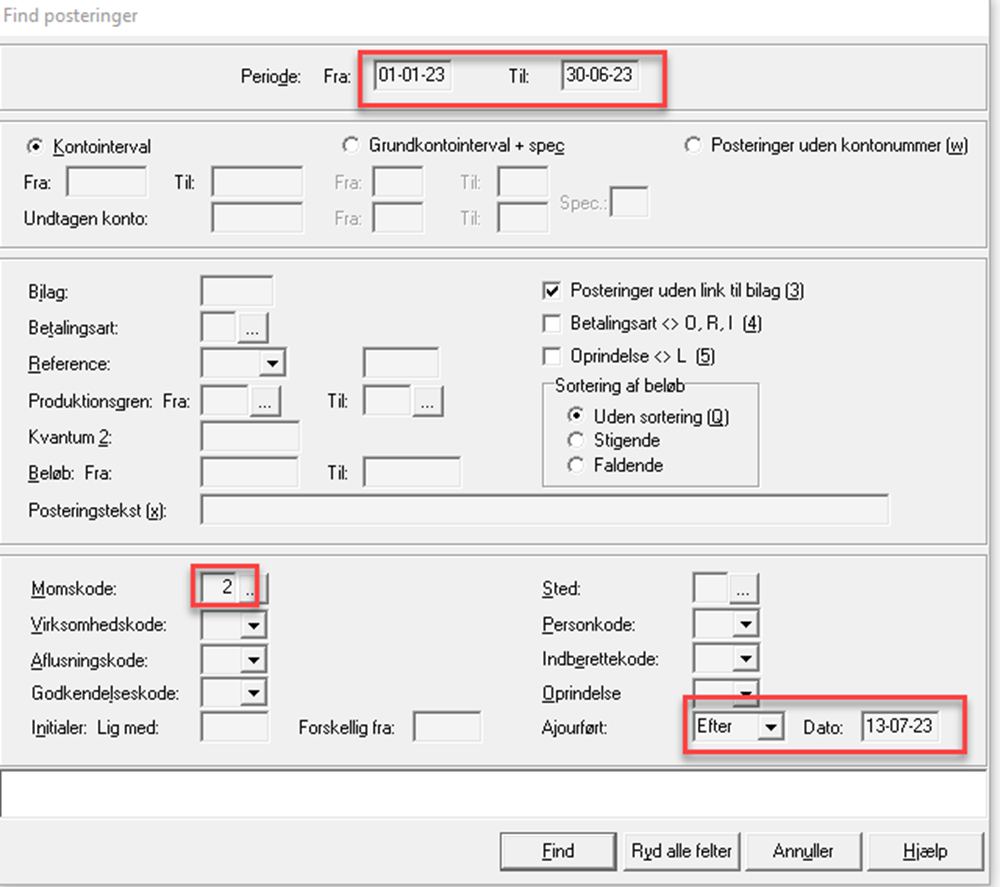

Det kan man gøre ved at udføre en søgning i kasseregistrering efter posteringer der opfylder:

- Posteringsdato før eller lig med ultimo i den sidste moms med gammelt periodeprincip.

- Ajourføringsdato er efter at den sidste moms blev beregnet

Den sidste moms vil typisk være kvartalsmoms med ultimo 30.06.23 eller månedsmoms 31.07.23.

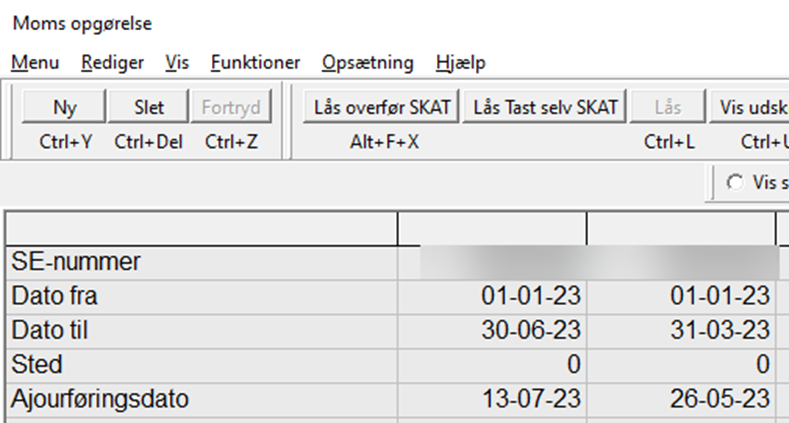

Man kan se i momsbilledet, hvornår det er beregnet. Hvis opgaven er slettet, vil ajourføringsdatoen i dialogen Moms opgørelse (ctrl+x) være et godt bud på, hvornår det er beregnet.

Eksempel (kvartalsmoms):

Kvartalsmomsen med opgaveperiode 01.01.23 til 30.06.23 er beregnet 13.07.23

På mange ejendomme vil der være tale om få rettelser, og man kan afgøre behovet ved at se, om der overhovedet er posteringer i perioden, som er opdateret efter sidste beregning.

Hvis der er tale om mange posteringer kan man søge på momskoder og kontonummer, som vist i eksemplet nedenfor. Vær opmærksom på, at søgningen kan vise posteringer, der ikke påvirker momsen. Der kan for eksempel være tale om posteringer, hvor kontonummer er rettet, men momskoden er uændret.

Praksis ved rettelser – bogføring skal ske på fakturadato

Det har tidligere været almindelig praksis at bogføre på betalingstidspunktet. For at få ubetalte regninger med i en momsopgørelse kan man kontere momsen som ultimo på konto 8401 30 eller 8402 30.

Kontonumrene er reserverede, og vi anbefaler, at bogføring sker på fakturadato.