Ø90 Information 2023-50 – Ændringer til Årsrapport 2023

Ændringer til Årsrapport 2023 og Internt regnskab

Sidst opdateret:

Der er foretaget ændringer i Årsrapport og internt regnskab

I årsrapporten er der med virkning fra 14. december igangsat følgende ændringer.

Der er alene tale om ændringer til årsrapportens balance. Ændringerne laves på baggrund af ønsker, der er kvalificeret med den faglige brugergruppe for årsrapporten.

• Lang- og kortfristet gæld til selskabsdeltagere og ledelse kan vises i særskilt linje i årsrapporten.

I kommentar til ÅRL fremgår det, at gæld til selskabsdeltagere og ledelse (kapitalejere) bør vises særskilt i balancen. Gæld til kapitalejer er ofte en meget væsentlig post i regnskabet, og det er en post, der altid skal gennemgås med kunden. Derfor ønskes den vist særskilt.

• Tilgodehavende sambeskatningsbidrag vises i særskilt linje for selskaber.

• Lang- og kortfristet sambeskatningsbidrag vises i særskilt linje for selskaber.

Vi følger nu branchens praksis inden for området

• Lang- og kortfristet selskabsskat (og skat) kan vises i særskilt linje i årsrapporten.

Vi følger her branchens praksis inden for området. Løsningen er lavet for at gøre det nemmere for revisor at rådgive kunden og for regnskabslæseren at forstå regnskabet.

• Tilgodehavender selskabsskat (og skat) kan vises i særskilt linje i årsrapporten.

• Gæld til kapitalinteresser kan nu opdeles i forfald 0-1 år og 2-5 år.

• Konto 2391 96 (til spec.nr. 99) Gæld til kapitalinteresser 0- 1 år

• Konto 2392 96 (til spec.nr. 99) Gæld til kapitalinteresser forfald 2- 5 år.

Alle tilhørende noter til årsrapporten er passiveret på landsniveau i alle udgaver. Men i specifikationer til årsrapporten (best.nr. 550) er alle noter aktive i alle udgaver.

De nye notenumre er:

345 Tilgodehavende selskabsskat (Tilgodehavende skat i personlige)

346 Tilgodehavende sambeskatningsbidrag

547 Gæld til selskabsdeltagere og ledelse

548 Selskabsskat (skyldig skat i personlige)

549 Skyldigt sambeskatningsbidrag

600 Gæld til selskabsdeltagere og ledelse

605 Selskabsskat (skyldig skat i personlige)

606 Skyldigt sambeskatningsbidrag

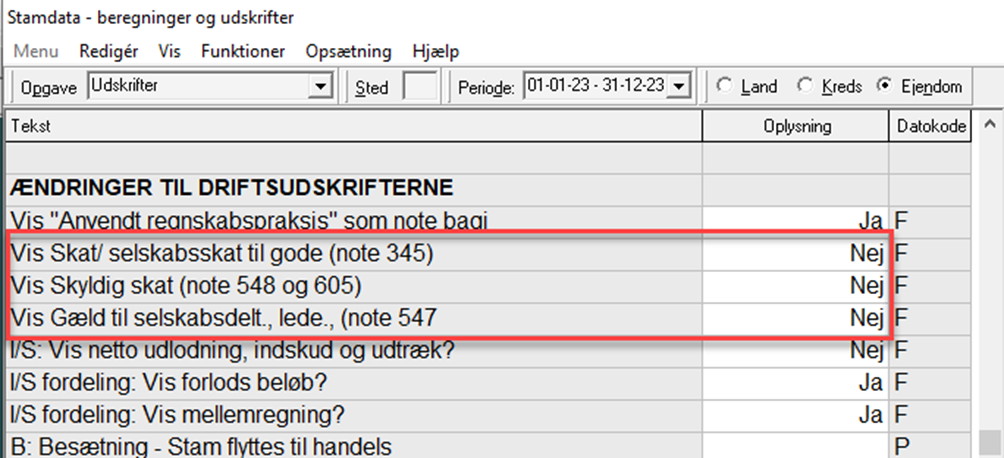

For hver note (bortset fra note 548, 549 og 606), kan man vælge at få vist kontospecifikation eller kun subtotaler.

Du kan i Funktioner – Stamdata mv. – Beregninger og udskrifter under Udskrifter vælge om du vil have selskabsskat og gæld til selskabsdeltagere vist i en særskilt balancepost eller ej. På landsniveau er der valgt Nej. Du skal derfor i de selskaber, hvor du vil have balanceposterne vist, vælge Ja.

Du kan altid finde den nyeste version af definition til årsrapporten her.

Ændring til Internt regnskab

Kapitalinteresser er i S511 flyttet til værdipapirer. Det betyder at der fremover i S511 er to subtotaler, en for værdipapirer og en for leveringsrettigheder.