Ø90 – I/S - Opgørelse

Her kan du læse om opgørelsen i både I/S og hos interessenter

Sidst opdateret:

Indhold

I/S - Opgørelse

Hvis du har rettet kontering af prisgruppe, kontoplan mv. i forbindelse med Opstart, er der kun nogle få ting, du skal være opmærksom på ved opgørelsen i I/S og hos interessent. Emnerne står i opgørelsesrækkefølge nedenunder.

Besætning

Besætningsværdien beregnes både drifts- og skattemæssigt i I/S, mens de skattemæssige reguleringer i form af forskelsbeløb og nedskrivning skal foretages hos interessenterne. Nedskrivning er fravalgt i I/S i forbindelse med opstart.

Specielt hos interessent

Nedskrivning skal indtastes i Indkomstdisponering og skattebereging

Forskelsbeløb skal behandles manuelt. Husk at checke hvert år:

- Skal beløbet nedsættes på grund af mindre besætning?

- Skal der foretages tilbageregulering af en nedsættelse tidligere år, fordi besætningen er vokset igen?

Investeringer

Specielt i I/S

Skattemæssigt kan der være behov for individuel afskrivning. For at udnytte automatikken omkring skattemæssige afskrivninger, skal afskrivningen ske hos hver enkelt interessent, og afskrivningsobjekterne skal være i de personlige regnskaber. Ved opstart er Kontering af prisgruppe rettet, så de skattemæssige investeringer bliver efterposteret til kapitalkonto i stedet for til balance / afskrivningsmodul

Hvis du bruger mellemregningen til fast ejendom (8100-8119), er der ikke oprettet kontering. Derfor skal du selv være opmærksom på at bruge de rigtige modkonti, når du specificerer købet på konto 8104 xx:

Immaterielle aktiver |

7549 10 |

Bygninger |

1000 eller 7501 |

Inventar |

7524 00 |

Bil mv. |

7540 00 |

Brug konto 8125 eller 8126 Alternativ fordeling af investering, når du bogfører. Brug posteringstekst til at identificere aktiverne. Investeringerne bliver overført til kapitalkonto skat, når kontering af prisgruppe er tilpasset ved opstart eller ved overgangen til Anlægskartotek i DLBR-portalen. Driftsmæssigt skal du efterpostere de enkelte aktiver til en sædvanlig investeringskonto.

Specielt hos interessent

Andelen af de forskellige investeringer bliver konteret, når du beregner i Modtag I/S-posteringer. Beregningen bliver styret af kontering af prisgruppe på konto 8880 til 8894 specifikation 90. Du kan rette det kontonummer investeringen havner på eller du kan undertrykke med en formel 0, så investeringen slet ikke bliver konteret.

Behandlingen af investeringerne sker som sædvanlig i investeringsbillederne.

Hvis der er konteret investeringer, der ikke kan afskrives, skal de fordeles til konto 7509 i investeringsbillederne. Det gælder for eksempel ved køb af ejendom i I/S, hvor kun dele af investeringen kan afskrives.

Ejendomsværdi

I skatteregnskaberne overføres ejendomsværdien særskilt af hensyn til virksomhedsordning, da den jo ikke skal regnes med i kapitalafkastgrundlaget.

Specielt i I/S

I I/S må der ikke være private poster, stuehuset skal stå med V=1 – også skattemæssigt. Det betyder også at stuehusets værdi overføres sammen med den erhvervsmæssige del via konto 8840 xx.

Specielt hos interessent som bebor stuehuset

Værdien af fast ejendom overføres til konto 1900 99 på landsniveau. Denne konto medregnes ikke i hverken indskudskonto eller kapitalafkastgrundlag, men for at få stuehuset medregnet i den private balance, skal man flytte værdien til en privat konto. Det kan for eksempel være 1900 98.

Specielt hos interessent, som IKKE bebor stuehuset

Interessenter, der ikke bebor stuehuset, skal indtægtsføre en leje i I/S-indkomsten (konto 5010).

Jf. SKATM-2003-21-09 kan man bruge en forholdsmæssig andel af 250 % af ejendomsværdiskatten som objektiv lejeværdi.

Afskrivning

Specielt for I/S

Billederne med skattemæssige afskrivninger skal normalt være tomme eller slet ikke med i rækkefølgen, fordi alle afskrivninger foretages hos interessenterne.

Specielt for interessent

Hvis I behandler I/S som anden virksomhed, skal I rette nogle kontonumre og foretage et par manuelle posteringer for at få et pænt regnskab. Det er de samme ændringer, som i øvrigt skal foretages, når man vil specificere "Anden virksomhed".

Blandet benyttede driftsmidler

SEGES skatteafdeling anbefaler, at biler, der anvendes privat, holdes udenfor I/S!

Specielt for I/S

Hvis der er bil i I/S, som anvendes privat, kan du kontere sådan:

I I/S skal biludgifterne konteret i virksomheden, og der skal anvendes en fordeling med 100 % virksomhed.

Privat brug kan konteres på 2 måder:

- Via mellemregning med interessenter.

- Ved hjælp af efterpostering hos interessenter.

Specielt for interessent

Der vil ikke være nogen driftsmæssige posteringer i billedet, medmindre der er overført posteringer fra I/S via mellemregning. (Bortset fra at der kan være andre biler).

Skattemæssigt skal der foretages en fordeling af afskrivninger som sædvanlig. Det forudsætter, at interessenterne bruger bilen lige meget privat. I afskrivningslovens forstand er der tale om et blandet driftsmiddel, og derfor skal der afskrives på grundlag af den samlede erhvervsmæssige kørsel for interessenterne sat i forhold til den samlede årlige kørsel i bilen. Afskrivning og fordeling ikke må laves forskelligt på samme blandet benyttede driftsmiddel.

Behandlingen af de kontante udgifter er afhængig af, hvordan udgifterne er overført fra I/S og af, om der bruges virksomhedsordning eller ej.

- Kontante udgifter på bil udenfor virksomhedsordning

- Hvis den skattemæssige private andel af de kontante udgifter er overført via mellemregning til privatforbrug, skal der ikke foretages yderligere.

- Hvis der er overført et beløb via mellemregning til privatforbrug, der ikke svarer til den skattemæssige private andel af kontante udgifter, skal I efterpostere forskellen.

- Hvis den private andel af udgifterne ikke er overført via mellemregning, skal I efterpostere hele den skattemæssige private andel af kontante udgifter.

Efterpostering af privat andel af kontant udgift:

Privat (større) andel |

Beløb |

Konto |

4899 31 |

Modkonto |

7090 xx |

Kontotekster på de anvendte konti bør rettes, så de forklarer fremgangsmåden.

- Kontante udgifter på bil i virksomhedsordning

- Hvis den private andel overføres via mellemregning, skal den placeres på et kontonummer, der indgår i virksomhedens indkomst.

- Derudover skal bilen behandles som sædvanlig. Hvis der fordeles faktiske udgifter, skal den skattemæssige private andel af biludgifter efterposteres manuelt.

Egne produkter, privat andel af udgifter og moms

Specielt i I/S

Beregningen af de private andele er som sædvanlig, men de skal konteres, så de bliver overført til interessenterne via mellemregning. Det sker ved at bruge mellemregningskontonumret i stedet for 7021 00 og angive at konto 7021 00, skal bruges hos interessenten (i kvantum 2).

Eksempel:

Kvantum 2 |

Kvantum 1 |

Beløb |

||||

Interessent 1, egne produkter mælk |

3 |

618,75 |

konto |

3880 11 |

M=1 |

|

7021 00 |

modkonto |

2180 01 |

Formlerne i billederne kan ikke placere noget i kvantum 2, og I er derfor nødt til at foretage konteringen manuelt. I kan eventuelt lade Ø90 foretage beregningen og kopiere den beregnede postering i Indtast-dialogen.

Hvis der er tale om flere posteringer på hver interessent, kan I eventuelt lade Ø90 beregne dem. I bør rette kontoteksterne på 3888 xx og 4899xx, så det fremgår, hvem der overføres til. På samme måde bør der oprettes specifikationskonti på 7021 og 7031, og der skal laves den rigtige sammenhæng mellem disse specifikationsnumre i "Kontering af prisgrupper".

Der er kun mulighed for at anvende supplerende oplysninger på den ene interessent. Hvis I anvender statusseddel, bør I gøre kunderne opmærksomme på, at de kun skal anføre antal for nr. 1 i felterne, og at antal for den/de øvrige skal anføres som notat. Når I skal beregne, kan I skrive kvantum fra notatet direkte ind i kvantumsfeltet i billedet.

Når Ø90 har beregnet, kan I selv nøjes med at flytte summen til interessenten. Det mest praktiske sted at gøre dette er i billedet privatforbrug, hvor summen pr. interessent og pr. konto vil kunne ses i billedet.

Kvantum 2 |

Kvantum 1 |

Beløb |

|||

Interessent 1, sum af egne produkter |

3 |

-saldo 7021 00 |

konto |

7021 00 |

|

7021 00 |

modkonto |

2180 01 |

|||

Interessent 1, sum af private andele |

3 |

-saldo 7031 00 |

konto |

7031 00 |

|

7031 00 |

modkonto |

2180 01 |

Eksempel:

Opret kontonumre i I/S

3885 00 |

Arne Egne produkter svin |

3885 01 |

Børge Egne produkter svin |

7021 00 |

Arne Egne produkter |

7021 01 |

Børge Egne produkter |

Opret kontering i I/S som kopi af den eksisterende med ny modkonto og uden ref.nr.

.jpg)

Arne får beregnet som sædvanlig via kvantum i supplerende oplysninger.

Børge får beregnet, når du skriver kvantum i linjen med konto 3885 01. Her er brugt [Ny], fordi kontoen ikke blev vist:

.jpg)

Kapitalafkastgrundlag

Specielt i I/S

I/S regnskabet skal altid udarbejdes som et regnskab efter personskatteloven. Kun i dette regnskab er specifikationerne vedrørende I/S indarbejdet.

Specielt hos interessent

For at få en pæn opstilling af kapitalafkastgrundlaget hos interessenterne, skal I huske at anvende specifikationsnummer 50 til 99 på konto 855x til ejendommens værdi. Alle øvrige dele af grundlaget placeres automatisk, som de skal.

Husk: Det er kun ultimo, der overføres automatisk. I skal selv lave indgående status, når I starter ny ejendom, eller når der er rettelser.

Husk: Opdelingen af balancen sker af hensyn til ordningerne. Dette betyder, at balancen ikke nødvendigvis følger regnskabets linjer.

Indkomstdisponering - oversigt

Besætningsnedskrivning hos interessent

Når der ikke er nogen besætningsværdi, sker der ingen automatisk beregning af nedskrivning. Du skal derfor selv indtaste den ønskede nedskrivning på I/S-besætningen på konto 1590 01 "Nedskrivning besætning i I/S" og skrive en bemærkning til besætningsnoten om, hvordan den er beregnet.

Ø90 kontrollerer nedskrivningsprocenten ved at sammenligne besætningsværdi (kvantum 1) og nedskrivning (beløb). Derfor skal du skal huske at angive I/S-besætningsværdien i kvantum 1 på konto 1590 01 for at undgå fejl om størrelsen af nedskrivningen.

Skatteberegning og opdatering i I/S

I I/S bliver konteringen af skatter automatisk undertrykt, uden at du behøver at gøre noget.

Indkomstdisponering - ejendomsværdiskat

Hos interessent

Man skal indtaste ejerandel for at få beregnet den rigtige ejendomsværdiskat. Husk, at stuehusvurdering pr. 1. oktober i kalenderåret skal være den fulde stuehusværdi.

.png)

Egenkapital

Indkomstdisponeringen i I/S er speciel, og den har indflydelse på både I/S og deltagernes regnskab.

Du skal lave disponeringen i billede Egenkapital

God regnskabsskik for interessenter er:

- Andelen af I/S i balancen er inklusiv eventuelle opskrivninger og reserver i I/S.

- Opskrivninger og andre reserver i I/S vises også i interessentens egenkapital.

- Resultat fra I/S i årsrapporten er andelen af årets resultat, uanset om det er udloddet eller ej.

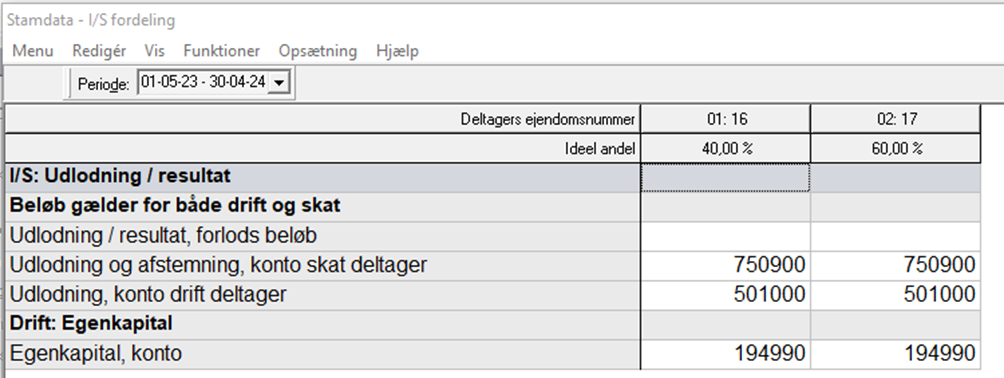

På landsniveau er kontonumre til indkomstdisponering valgt, så de understøtter dette. Fordi disponeringen konteres på I/S mellemregning, skal Ø90 kende de kontonumre, der skal bruges hos interessenterne, allerede ved beregningen i I/S. De står i dialogen Stamdata > I/S fordelinger.

Anbefalet arbejdsgang:

- Kontroller kontonumre hos deltagerne i dialogen ”I/S fordeling”. Det er kun relevant det første år og skal meget sjældent ændres.

- Tag stilling til om der skal være forlodsbeløb til nogen af deltagerne

- Indtast den ønskede udlodning af overskud

- Indtast det ønskede indskud eller udtræk i ruden med supplerende oplysninger

- Beregn

Hvis du vil bruge et andet kontonummer til resultat i årsrapport

På landsniveau er valgt konto 5010. Hvis du vil bruge et andet kontonummer, skal du huske at rette to steder:

- I dialogen, hvor kontonummeret til udlodning via mellemregning står

- I kontering af prisgruppe hos interessent, hvor kontonummeret til overskud, der er overført til egenkapitalen står.

Opskrivningshenlæggelse – specielt for deltager

Arbejdsgang i år, hvor henlæggelsen i I/S ændres:

- Ved overførslen fra I/S er værdiændringen konteret på konto 7509.

- Efterposter årets ændring 7180 20 / 2272 95 – for at få opskrivningshenlæggelsen rigtigt placeret i egenkapitalen.

Når man derefter beregner i billede egenkapital, bliver årets resultat overført til 2275 eller 2276.

Ved negativ andel af I/S skal man rette hos deltager

Ultimoposteringer, der indtastes: |

|

|

|

|

Ultimo rettes til 0. |

189.000 |

konto |

1949 90 |

|

Andel, der "modregnes" i tilgodehavende |

-10.000 |

konto |

2180 xx |

xx er 0-49 |

Resten |

-179.000 |

konto |

2784 xx |

|

Ret formlen for driftsmæssig beregning på de konti, du har flyttet til. Der skal beregnes efterpostering i stedet for status, modkonto skal være den samme som på 1949 90:

Hvis primo Andel af I/S er negativ, men ikke flyttet

Hvis du vil rette primo, skal du gøre det på samme måde:

- Indtast rettelser til primostatus

- Ret formel på de konti, du flytter til

Kontroller, at resultat er uændret efter rettelserne.