Ø90 – Skat – Udlejning til nærtstående i VSO og KAO

Kontering ved opgørelse af kapitalafkast og rentekorrektion

Sidst opdateret:

Indhold

Regler for opgørelse af kapitalafkast og rentekorrektion for regnskaber, der begynder 01.01.2021 eller senere. Se beskrivelsen her: SKATM-2022-11-01. Virksomhedsordning. Opfølgning på SKATM-2021-11-02 Virksomhedsordningen – udlejning til nærtstående.

I Ø90 er der oprettet kontonumre:

- 8556 00 Ejendom udlejet til nærtstående

- 8556 50 Anden virksomhed (sp. 50-99)

- 8556 51 Ejendom udlejet til nærtstående

Kontering

Reglerne gælder for indkomstår der påbegyndes 1. januar 2021 eller senere. Der er ikke lavet datostyring i beregning eller udskrift, så man skal KUN kontere i regnskaber, der skal bruge reglerne.

Hvis der er udlejet hele året

Dette gælder hvis der også var udlejet året før, eller hvis udlejningen starter 1. dag i indkomståret eller ved opstart på anvendelse af VS- eller kapitalafkastordning.

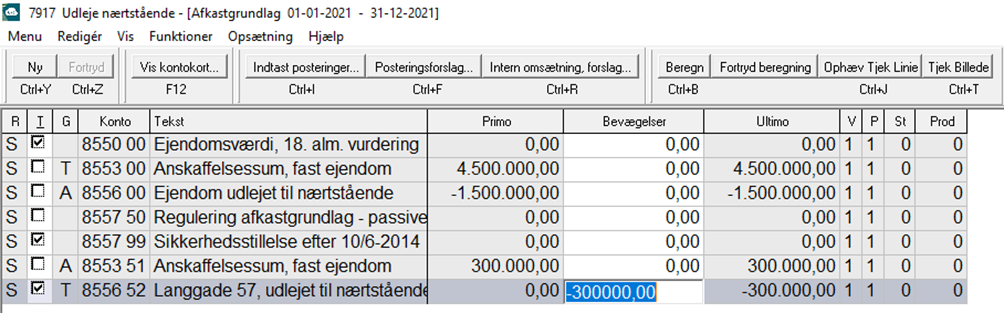

Når man har fundet værdien af det udlejede primo, skal det indtastes som negativt beløb på konto 8556 med 8569 som ”modkonto”.

Eksempel

Ejendom udlejet til nærtstående, indgår i kapitalafkastgrundlag primo med 1.500.000,00. Rettelse til primo:

Hvis der sker ændringer i løbet af året

Dette gælder, hvis udlejning begynder eller ophører i løbet af året, eller hvis der for eksempel foretages forbedringer på udlejet ejendom.

Hvis der sker ændring i værdien i løbet af året, skal ændringen konteres som efterpostering på konto 8556 – vær opmærksom på fortegn.

Eksempel

Ejendom, som i løbet af indkomståret bliver udlejet til nærtstående skal efterposteres. Det er forudsat at ejendommen indgår i 8553 51 i forvejen.

En ejendom, som bliver udlejet i løbet af året

En ejendom, som bliver udlejet i løbet af året

En ejendom, som også var udlejet primo, bliver forbedret i løbet af året

Beregning

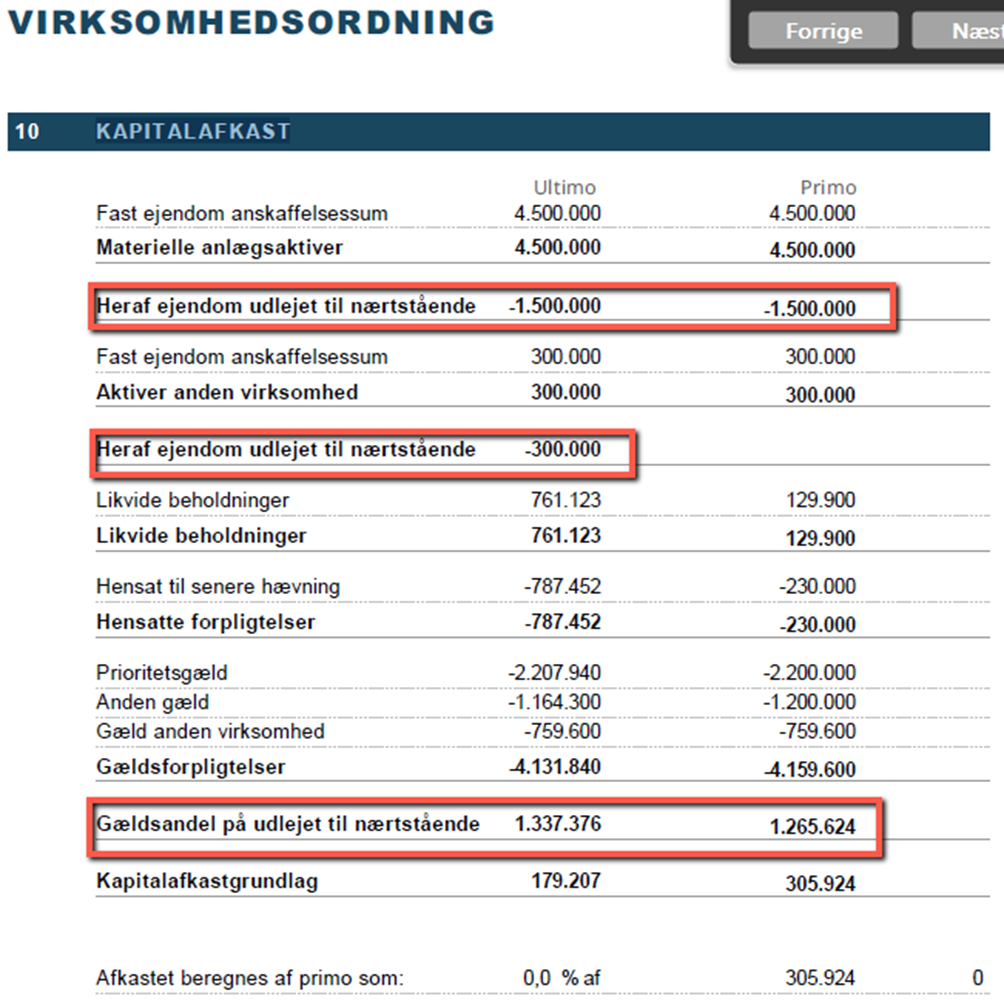

Man kan se resultatet i billedet ”Indkomstdisponering og skatteberegning”.

Gældsandel beregnes automatisk i billedet.

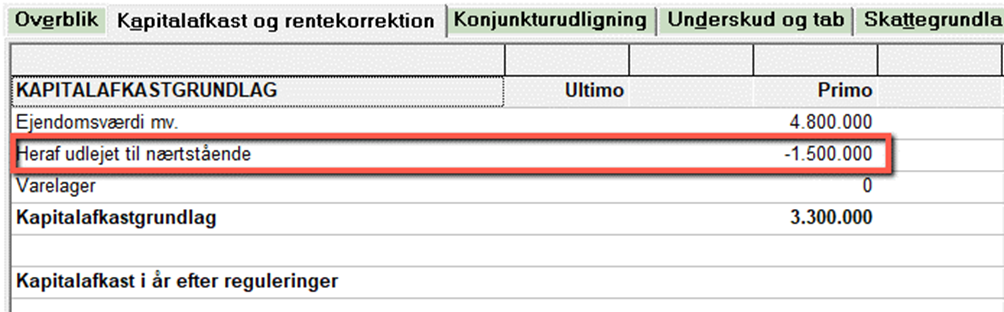

Når der bruges kapitalafkastordning:

- den indtastede værdi af udlejet til nærtstående – reducerer automatisk kapitalafkastgrundlaget

Når der bruges VS-ordning:

- Den indtastede værdi af udlejet til nærtstående – reducerer automatisk kapitalafkastgrundlag

- Den beregnede gældsandel, der vedrører det udlejede - indgår i kapitalafkastgrundlag

- Beregningen af rentekorrektion ved udleje til nærtstående. Rentekorrektion beregnes ud fra linjerne

- ”Gældsandel fra udleje til nærtstående” (den største værdi fra hhv. primo og ultimo)

- ”Grundlag for rentekorrektion stk. 1” (trækkes fra i grundlaget hvis den findes)

- ”Renteandel fra udleje til nærtstående” (den største værdi fra hhv. primo og ultimo)

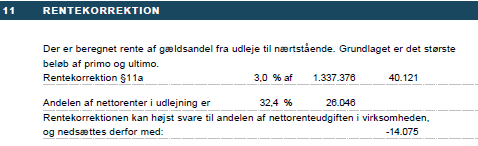

Skatteregnskab

I udskriften vises det sådan:

Selvangivelse

Rentekorrektion efter § 11a har sit eget felt på Oplysningsskemaet: