Ø90 – Afskrivninger årsrapport - Delvist salg af anlægsaktiver

Der er to måder at håndtere et delsalg på

Sidst opdateret:

Indhold

Denne vejledning skal kun anvendes, hvis du ikke har konverteret til anlægskartoteket i DLBR-portalen

Metode 1 – Lad objektet blive stående som i primo og sælg en andel af den. Denne metode giver en pænere udskrift af anlægskartoteket. Samtidig bliver der også sparet på kontonumre, ved at køre videre på det samme nummer og ikke opdele på to numre. Hvis der samme år som delsalget skal opskrives på den tilbageværende del, skal metode 2 anvendes, idet fortjeneste/tab ellers ikke bliver rigtig.

Metode 2 – Du kan lave en opdeling i primo, hvor objektet deles med den procent fordeling der svare til delsalget. Denne metode kan være lettest at overskue.

Nedenfor er eksempler på begge metoder.

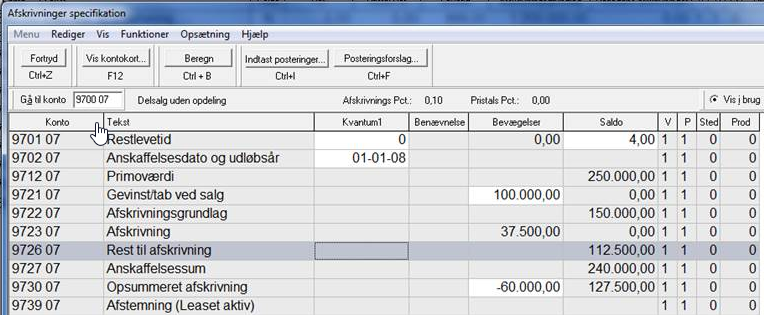

Eksempel ved delsalg - Metode 1

Forudsætninger: |

|||

Anskaffelsessum |

400.000 |

||

Akkumuleret afskrivninger |

150.000 |

||

Borgørt værdi |

250.000 |

||

Der sælges/nedrives 40 % til en værdi på kr. 0 |

|||

Fortjenesten/tab beregnes til: |

Konto |

||

Anskaffelsessum |

160.000 |

9x27 |

|

-Akkumuleret afskrivninger |

60.000 |

9x30 |

|

Bogført værdi |

100.000 |

9x26 |

|

-Salgspris |

0 |

9x20 Kommer fra investeringsbilledet

|

|

Tab |

-100.000 |

9x21 |

|

Efterposteringer: |

Konto |

Modkonto |

|

Afskrivninger tilbageføres |

-60.000 |

9x30 |

9x39 Dialogen foreslår dette nummer

|

Tab skal bogføres |

+100.000 |

9x21 |

494x 82x7 zz (hvis det er salg af aktiver i anden virksomhed) Brug F4 i slutpostering |

Eksempel ved delsalg – Metode 2

Forudsætninger: |

|

Anskaffelsessum |

400.000 |

Akkumuleret afskrivninger |

150.000 |

Borgørt værdi |

250.000 |

Der sælges/nedrives 40 % til en værdi på kr. 0

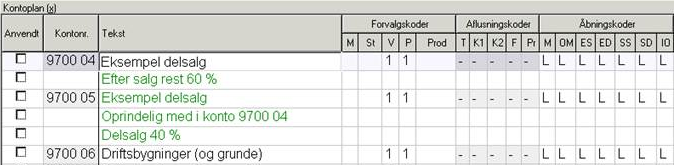

Det kan være en god ide, at oprette en supplerende kontotekst til de to objekter.

Objektet deles i primo: |

|||

40 % (sælges) |

60 % (beholdes) |

||

Anskaffelsessum |

160.000 |

240.000 |

|

Akkumuleret afskrivninger |

60.000 |

90.000 |

|

Bogført værdi |

100.000 |

150.000 |

I primo skal du rette, så det eksisterende objektet svare til de 60 %, der er vist ovenfor, og de sidste 40 % skal placeres på et andet kontonummer. Det anbefales, at du indtaster i "opret/ret primo afskrivninger". Nedenfor kan du se posteringerne fra dialogen "Ret primo". De er vist her i eksemplet, for at du kan få et overblik over de forskellige posteringer.

Efter du har rettet primo, vil "afskrivninger oversigt drift" have to linjer vedr. samme objekt. Herefter skal du kontere salget/nedrivningen.

Fortjenesten/tab beregnes til: |

Konto |

||

Anskaffelsessum |

160.000 |

9x27 |

|

-Akkumuleret afskrivninger |

60.000 |

9x30 |

|

Bogført værdi |

100.000 |

9x26 |

|

-Salgspris |

0 |

9x20 Kommer fra investeringsbilledet |

|

Tab- |

100.000 |

9x21 |

|

Efterposteringer: |

Konto |

Modkonto |

|

Afskrivninger tilbageføres |

-60.000 |

9x30 |

9x39 Dialogen foreslår dette nummer

|

Tab skal bogføres |

+100.000 |

9x21 |

494x 82x7 zz (hvis det er salg af aktiver i anden virksomhed)

Brug F4 i slutpostering |

Levetid skal tilbageføres |

-4* |

9x01 |

9x39 Dialogen foreslår dette nummer |

*Tast 1 i levetid |