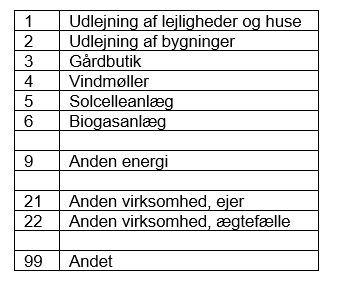

Ø90 – Anden virksomhed - Resultat

Anden virksomhed kan præsenteres som Biaktivitet, Hovedaktivitet eller Anden virksomhed i resultatet. Sådan konteres.

Sidst opdateret:

Anden virksomhed kan præsenteres på flere måder i resultatet:

- Biaktivitet

- Hovedaktivitet

- Anden virksomhed (kun i personlig skat).

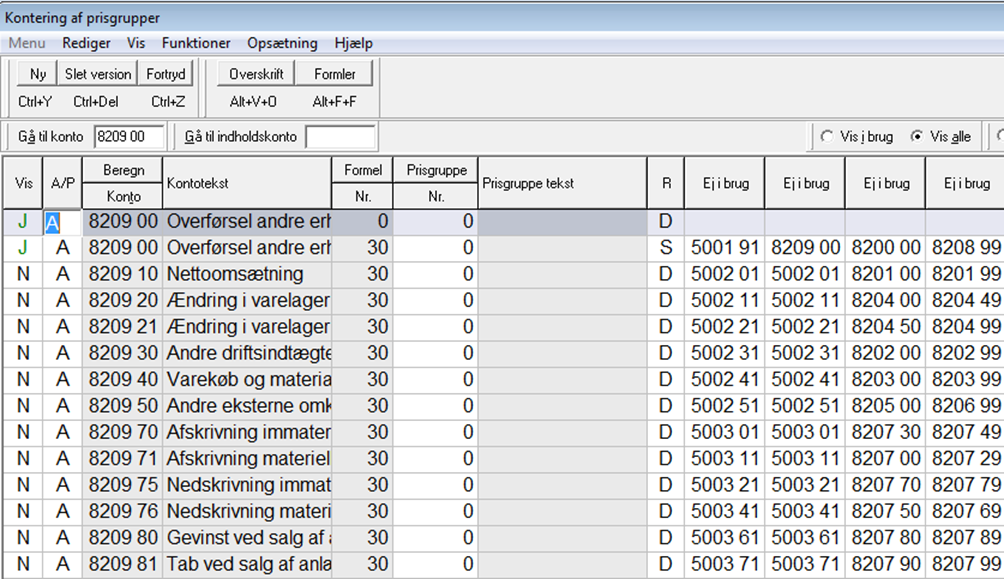

Anden virksomhed konteres på mellemregning 82xx og bliver overført til resultatkonti i billederne ”Resultat anden virksomhed 1” [Alt+m+o+n+1]. Der er 8 andre virksomheder og 8 billeder.

Hvis du ikke ændrer noget vil Anden virksomhed stå som biaktivitet i årsrapporten og som Anden virksomhed i skatteopgørelser. Det betyder at du skal ændre kontering af prisgruppe:

I alle selskaber

I personlige regnskaber, der bruger skattebilag

Hvis du i øvrigt ønsker en anden præsentation end den foreslåede.

Sådan vises biaktivitet i resultatet

Kontering |

Efterposteres til |

Placering i resultat ekstern *) |

|

82x1 |

5002 0x |

Nettoomsætning |

Andre driftsindtægter |

82x4 00-49 |

5002 1x (pos) |

Ændring i varelager (fremgang) |

Andre driftsindtægter |

82x2 |

5002 3x |

Andre driftsindtægter |

Andre driftsindtægter |

82x4 50-99 |

5002 2x (neg) |

Ændring i varelager (tilbagegang) |

Andre driftsomkostninger |

82x3 |

5002 4x |

Varekøb og materialer |

Andre driftsomkostninger |

82x5, 82x6 |

5002 5x |

Andre eksterne omkostninger |

Andre driftsomkostninger |

|

82x7 30-49

|

5003 0x |

Afskrivning immaterielle anlægsaktier |

Afskrivning immaterielle aktiver |

|

82x7 0-29

|

5003 1x |

Afskrivning materielle anlægsaktier |

Afskrivning materielle anlægsaktier |

|

82x7 70-79

|

5003 2x, 3x |

Nedskrivning immaterielle anlægsaktier |

Nedskrivning / Tilbageført nedskrivning immaterielle anlægsaktier |

|

82x7 50-69

|

5003 4x, 5x |

Nedskrivning materielle anlægsaktier |

Nedskrivning / Tilbageført nedskrivning materielle anlægsaktier |

82x7 80-89 |

5003 6x |

Gevinst ved salg af anlægsaktiver |

Andre driftsindtægter |

82x7 90-99 |

5003 7x |

Tab ved salg af anlægsaktiver |

Andre driftsomkostninger |

*) I det interne regnskab vises alle konti i S180 Anden virksomhed

Biaktivitet i skatteregnskab

Hvis du vælger at vise den anden virksomhed som biaktivitet i skatteregnskab, bliver posterne vist i de samme linjer, som i årsrapport. Men det gælder kun for ejerens virksomheder. Hvis ægtefællen/samleveren driver erhvervsvirksomhed (konteret med V=1 og P=3), så bliver dette resultat kun vist i ægtefællens indkomstopgørelse.

Kontering

Driftsresultatet af anden virksomhed skal konteres på en mellemregningskonto, hvor intervallet skal stemme.

Det er den automatiske kontering af afstemningen, der bestemmer hvordan virksomheden præsenteres i regnskabet. Driftsresultatet specificeres i et interval af mellemregningskonti 82xx. Når I konterer, har I mulighed for at anvende 8 intervaller til anden virksomhed:

- 8200-8209 Anden virksomhed 1

- 8210-8219 Anden virksomhed 2

- 8220-8229 Anden virksomhed 3

- 8230-8239 Anden virksomhed 4

- 8240-8249 Anden virksomhed 5

- 8250-8259 Anden virksomhed 6

- 8260-8269 Anden virksomhed 7

- 8270-8299 Anden virksomhed 8

De syv første kan hver indeholde én virksomhed, mens det 8. kan indeholde en virksomhed pr. specifikationsnummer. I det 8. interval udskrives specifikationen pr. specifikationsnummer, og der er mulighed for at angive et navn, for eksempel en adresse, hvis der er tale om udlejning.

- Anden virksomhed 1-8 skal altid konteres på 82xx og overføres derfra til resultatet. Hvis du specificerer resultatet af en biaktivitet på 82xx, behøver du ikke at tage stilling til kontonumre i kontering af prisgruppe.

- Anden virksomhed 9-10 kan konteres direkte på 5xxx kontiene. (Se definitionen)

- Lønudgift og finansieringsomkostninger og –indtægter skal IKKE konteres på 82xx, men direkte på de sædvanlige konti. Hvis du ønsker at vise et resultat efter finansiering i noten med specifikation af anden virksomhed, kan du gøre det med en bemærkning

Effekt på medarbejdende ægtefælle

Konto 5001 til 5006 indgår i grundlaget for medarbejdende ægtefælle.

Hvis en anden virksomhed IKKE skal indgå i grundlaget, skal du overføre resultatet til 5000 9x eller 6x.

Beregning

Konteringen på landsniveau ser sådan ud for anden virksomhed 1.

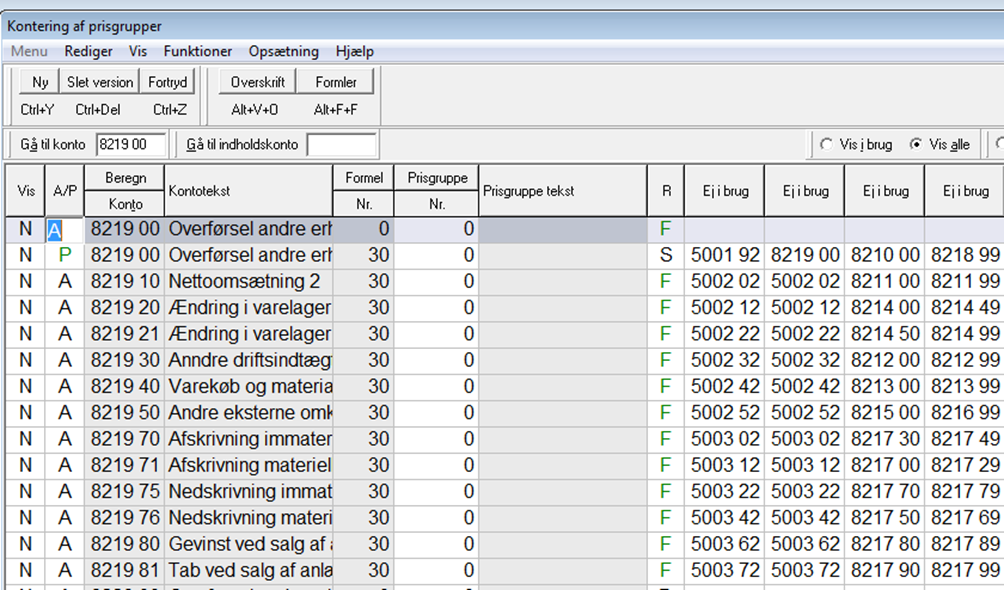

Hvis du bruger skattebilag, hvis der er tale om et selskab - eller hvis du af en anden grund vil have virksomheden placeret som biaktivitet i skat, skal du rette koderne for aktiv/passiv og for skat/drift.

Eksempel, hvor Anden virksomhed 2 skal konteres som biaktivitet skattemæssigt

Skat biaktivitet: D-linjerne skal rettes til F, og S-linjen skal passiveres.

Specielle forhold

Kontering af gevinst/tab mv. i Anden virksomhed 8

Specifikationen i intervallet 8270-8298 kan ikke gøres lige så stor som på 82x0-82x8. Det betyder at du somme tider er nødt til at selv at efterpostere til den rette 50xx xx konto.

Der er 4 konti med relation til anlægskartotek, og de behandles sådan:

| Konto | Kontotekst | Efterposteres |

| 8295 | Gevinst/tab v/salg anlægsaktiv | 8299 99 / 5003 68 Gevinst ved salg af anlægsaktiver 8 |

| 8296 | Afskrivning materielle aktiver | 8299 97 / 5003 18 Afskrivning materielle anlægsaktiver 8 |

| 8297 | Afskrivning immaterielle aktiver | 8299 96 / 5003 08 Afskrivning immaterielle anlægsaktiver 8 |

| 8298 | Nedskrivning | 8299 98 / 5003 48 Nedskrivning materielle anlægsaktiver 8 |

Det betyder, at du er nødt til manuelt at efterpostere til den rette 5003 x8 konto i nogle situationer. Det er vigtigt at bruge den samme 8299xx konto, som automatikken ville have gjort. Ø90 flytter det, der er tilbage.

Hvis du har tab ved salg af anlægsaktiv:

- Konter tabet på 8295.

- Efterposter manuelt 8299 99 / 5003 78 Tab ved salg af anlægsaktiver 8

- Ø90 flytter resten af saldoen på 8295 til 5003 68 Gevinst ved salg af anlægsaktiver 8

Hvis du har nedskrivning immaterielle aktiver:

- Konter nedskrivningen på 8298.

- Efterposter manuelt 8299 98 / 5003 28 Nedskrivning immaterielle anlægsaktiver 8

- Ø90 flytter resten af saldoen på 8298 til 5003 48 Nedskrivning materielle anlægsaktiver 8

Hvis du har tilbageførsel af nedskrivning

- Konter tilbageførslen på 8298

- Efterposter manuelt 8299 98 / Nedskrivning mat. anl.akt. (man. korr.) 8

- Ø90 flytter resten af saldoen på 8298 til 5003 48 Nedskrivning materielle anlægsaktiver 8

Anvendelseskoder, anden virksomhed ved overførsel til ØDB