Ø90 - Dataoverførsel - Varer med omvendt betalingspligt (ReverseCharge)

E-faktura ændring af ReverseCharge omvendt betalingspligt på moms

Sidst opdateret:

Dataoverførsel af e-faktura med omvendt betalingspligt

Omvendt betalingspligt af moms på varer blev indført juli 2014 og blev håndteret i Dataoverførsel, så denne kategori af moms blev tekstet som ”ReverseC”, så Dataoverførsel kunne kontere korrekt.

Flere ERP-leverandører er begyndt at benytte e-faktura forkert, hvilket betyder, at linjerabatter vises på faktura som Reverse Charge. Konsekvensen er, at alt for mange varetekster blev markeret som ”ReverseC”.

Dataoverførsel er ændret pr. 10. maj 2019, således at Dataoverførsel ikke kan kontere ud fra denne oplysning på e-fakturaen.

Konsekvens

Regnskabsassistenten skal have fokus på kontering af varer, som kan være omfattet af omvendt betalingspligt.

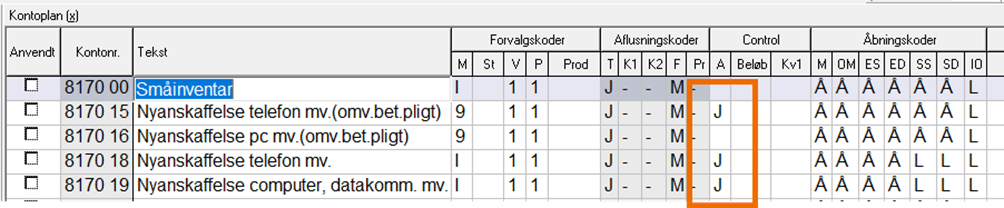

Vi har derfor på landsniveau valgt at sætte Control-markering på de konti, som anvendes til varer, der kan være omfattet af omvendt betalingspligt:

HU-gruppe 5100-0040 Mobiltelefon:

8170 15 Nyanskaffelse telefon mv. (omv.Bet.pligt) overførselsplan 1 og

8170 18 Nyanskaffelse telefon mv. overførselsplan 2-5

Omvendt betalingspligt omfatter varer indenfor følgende kategorier

- Mobiltelefoner

- Integrerede kredsløbsanordninger (computerchips)

- Spillekonsoller

- Tablet pc’er

- Bærbare computere.

Omvendt betalingspligt på moms betyder, at den sælgende virksomhed ikke skal lægge moms på prisen til andre momsregistrerede virksomheder. Derimod er det den købende virksomhed, der skal afregne momsen og som efterfølgende har et fradrag for et tilsvarende beløb som købsmomsen, hvis virksomheden ellers har fuldt fradrag herfor.

Reglen gælder ikke for salg fra registrerede virksomheder, hvis afsætning sker udelukkende eller overvejende til private forbrugere.