FAQ til moms i Ø90 og DLBR Portal

Denne vejledning svarer på de hyppigste spørgsmål, vi modtager vedr. moms. Den dækker både moms i Ø90 og på DLBR Portalen.

Sidst opdateret:

Indhold

Moms ved I/S

Se vejledning her

Fremskyndet energi

Se vejledning her

Forskudte regnskabsår

- Hvis skatteregnskabet slutter midt i en momsperiode, skal der laves to opgaver, som senere automatisk lægges manuelt sammen, når der afleveres til SKAT.

- Se vejledning her

Lås af posteringer

Skal jeg låse kasseregistrering, når jeg har indberettet moms?

Nej, det skal du ikke. Kasseregistrering skal først låses ved lås af regnskab.

Arbejdsgang

1. Afslut moms i DLBR Portal eller lås momskolonnen i momsbilledet.

a. Posteringer med momskode, som er med til moms, vil automatisk blive låst.

b. Momsdokumentation passer til de beløb i momstilsvaret og til de låste posteringer.

2. Bogføres der, efter afslut/lås, nye bilag til angivet momsperiode

a. Posteringer vil komme ind som O-posteringer

b. Posteringer vil give en efterangivelse i DLBR Portal

Momsopgave

Skal der oprettes en momsopgave?

Nej, når du anvender moms fra DLBR-portalen, vil momsopgaven blive oprettet automatisk, når du starter moms.

Skal jeg låse momsopgaven, når jeg har indberettet moms?

Nej, det skal du ikke – det er ikke længere nødvendigt efter at posteringerne bliver låst ved afslut/lås af moms. Ikke-låste momsopgaver står ikke længere i vejen for at lave nye opgaver eller for at kunne låse skatteregnskabet.

Adgang til DLBR Portalen

Kan jeg gå direkte til DLBR-portalen uden at skulle gå via Tjek dialogen i Control?

Ja, det kan du godt. Du kommer til DLBR-portalen ved at gå til opgavevalg<Funktioner<DLBR portal [alt+F+D].

Vi anbefaler dog altid at gå til DLBR-portalen via Control, da det sikrer at du har tjekket din momsperiode inden du laver momsen.

Debitor/kreditor

Hvordan beregnes saldo?

Saldo beregnes ved at finde saldo på sidste låste skatteregnskabs ultimoperiode +/- efterfølgende bevægelser i posteringer indtil momsperiodens ultimo og til sidst +/- de efterposteringer, som er lavet med skatteregnskabets ultimodato.

Dette betyder, at du i enkelte tilfælde vil få en saldo som er 0 kr. (eksempel 1)

Kontokortet i portal vil kun vise momsperiodens bevægelser. Du kan altid tage F12 i Ø90 og vælge perioden tilbage fra sidst låste dato.

Eksempel:

Regnskab låst pr. 311222 på konto 2725 xx

|

Eksempel 1 |

Eksempel 2 |

Eksempel 3 |

Saldo 311222 |

0 |

-10.000 |

0 |

|

Kassepost 100323 |

+10.000 |

0 |

0 |

|

Kassepost 010423 |

-10.000 |

0 |

0 |

|

Efterpostering 311223 |

0 |

-10.000 |

|

Saldo 311223 |

0 |

0 |

0 |

|

Kassepost 100124 |

0 |

+10.000 |

+25.136 |

|

Kassepost 100224 |

0 |

-10.000 |

|

|

Saldo 310324 Vises i Portal |

0 |

0 |

-25.136 |

|

Saldo 310324 Vises i Ø90 |

vises ikke |

0 |

-25136 |

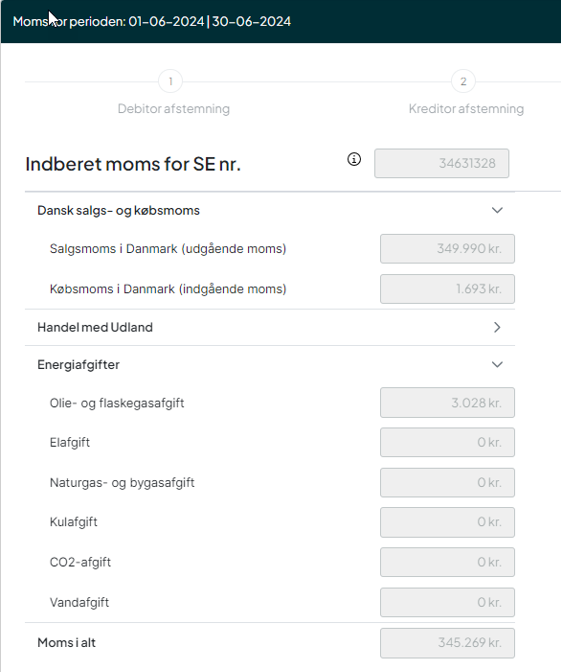

Indberet moms

Hvad sker der, når jeg trykker Afslut og overfør til SKAT i Indberet?

• Posteringer, der er med i momsangivelse, låses

• De låste enkeltposteringer kan ikke låses op.

• Der kan efterfølgende stadig laves betalingsart-, om- og rettelsesposteringer til perioden

• Der dannes dokumentation for momsangivelsen

• Momsdokumentation gemmes i økonomimappe i InterCount

• Momsdokumentation ligger klar i Udskriftsoversigt i Ø90

• Momsangivelsen overføres til SKAT – kræver RSU-tilladelse

• Du får besked ift., om angivelsen er OK eller ej

Regnskabsudbyder (RSU)

Hvordan virker RSU-tilladelse?

Så snart der er tastet en tilladelse til RSU hos SKAT, kan ’Afslut og overfør’ i Indberet moms i DLBR-portalen anvendes.

Hvor længe virker en RSU-tilladelse?

Tilladelsen er gældende i 3 år.

Kan Moms i DLBR-portalen anvendes uden RSU-tilladelse?

Ja, men der kan blot ikke anvendes Afslut og Overfør til SKAT. Hvis du forsøger, vil du få at vide, at der mangler en tilladelse.

Her er du nødt til at gå i Ø90 og Ctrl+X og trykke Overfør til SKAT.

Hvad er Grøn marketing?

Grøn marketing er det CVR-nummer, som der skal oprettes tilladelse til. Dette CVR-nummer anvendes til alle digitale løsninger hos SEGES Innovation P/S, der 'snakker' med det offentlige.

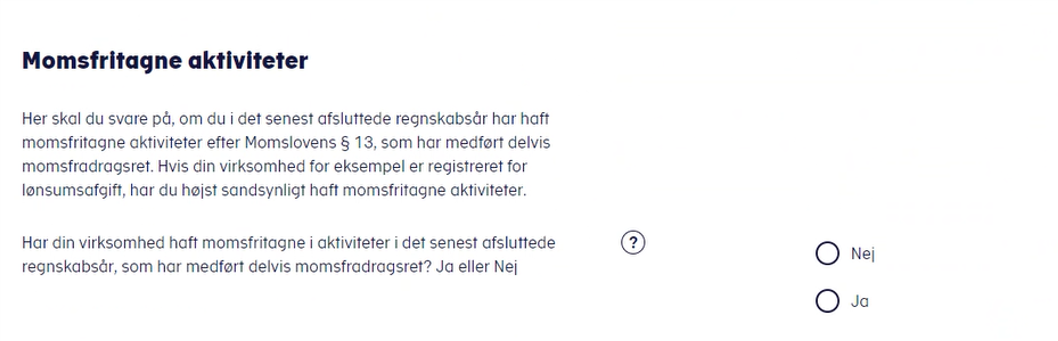

Momsfrie aktiviteter

Hvornår skal den momsfrie aktivitet udfyldes?

Med den angivelse som indeholder juni måned skal oplysning om momsfrie aktiviteter udfyldes sammen med godkendelsen og kan ikke overføres fra Ø90 eller Portal. Det skal ske en gang årligt.

Se vejledning til indberetning fra skat.dk her

Klip fra Skat.dk

Svares der Ja skal følgende udfyldes:

Hvad er Slutdato på regnskabsåret?

Slutdatoen skal altid ligge før starten af den periode, som du er i gang med at indberette moms for.

Er det status 31/12 - og juni 2024 indberettes, så er fradragsprocenten baseret på din omsætning i regnskabsåret 2023.

Hvordan beregnes Fradragsprocenten?

Sådan beregnes fradragsprocenten – rundes op til nærmeste hele tal

Virksomhedens momspligtige omsætningen fra sidste regnskabsår: |

350.000 kr. |

Virksomhedens samlede omsætning fra sidste regnskabsår |

850.000 kr. |

350.000 kr. x 100 / 850.000 kr. = |

41,18 |

Virksomhedens fradragsprocent er således i dette eksempel = |

42% |

Følgende dokument er udsendt fra Skattestyrelsen til alle kunder:

dokument vedr momsfritagne aktiviteter fra Skattestyrelsen.pdf

Overførsel fra Ø90 til SKAT

Overførsel fra Ø90, efter oplysninger om momsfritagne aktiviteter er indberettet, bør ikke ske, da oplysningen herved bliver overskrevet.

Derfor er det en stor fordel at overføre fra DLBR Portal eller InterCount, da den overførselsmetode ikke overskriver oplysningen.

Kvittering

Hvilke beskeder kommer der fra SKAT?

Når du trykker Afslut og overfør, kan du få nedenstående fejl-/acceptkoder.

Kode |

Fejl- eller accepttekst |

Hvad skal der gøres? |

4801 |

RSU er ikke delegeret til virksomheden |

RSU-tilladelse skal gives på SKAT |

4802 |

Ikke åben periode |

Prøv igen senere |

4803 |

Periode er ikke afsluttet |

Afvent til efter momsperiodens ultimodato |

4804 |

Periode er mere end 3 år gammel |

Du kan maks. overføre 3 år tilbage i tiden. Rettelse skal ske manuelt |

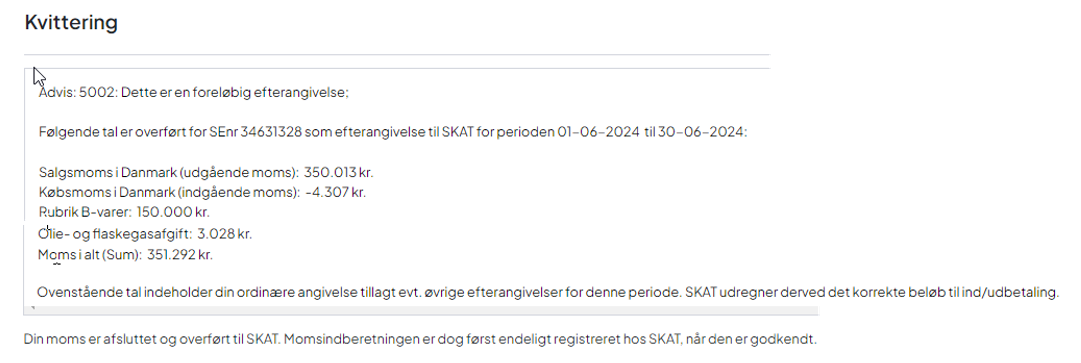

5001 |

Dette er en foreløbig ordinær angivelse |

Din overførsel er gennemført |

5002 |

Dette er en foreløbig efterangivelse |

Din overførsel af efterangivelse er gennemført |

5003 |

Din efterangivelse er nu godkendt - en kvittering er tilgængelig på skat.dk |

Denne kommer ikke i Ø90 |

5004 |

Din ordinære angivelse er nu godkendt - en kvittering er tilgængelig på skat.dk |

Denne kommer ikke i Ø90 |

| 2510 | Du har udfyldt Moms af varekøb i udlandet (både EU og tredjelande). Du skal derfor også udfylde Rubrik A-varer. Det gælder dog ikke, hvis den udenlandske sælger også installerer eller monterer varerne, eller hvis du har købt el eller naturgas fra en udenlandsk virksomhed. Så skal Rubrik A-varer udfyldes med et 0. Er købet fra et ikke-EU-land skal Rubrik A-varer udfyldes med et 0 | Brug TastSelv og sæt 0 i Rubrik A |

Listen er ikke udtømmende – den vil blive opdateret i takt med, at vi bliver bekendte med dem.

Overførselskvittering

Når du har afsluttet momsangivelsen til SKAT, vil den påloggede brugers mailadresse modtage en mail med kvittering om, at der er overført eller anvendt tast selv til SKAT.

Hvis der er skrevet en e-mail til arkivsystemet i Stamdata, vil der også blive sendt en mail hertil. Det vil være dokumentation i PDF’en, der lægges på arkivet.

Der vil være 4 tekster: (se et eksempel nederst)

- Afslut og overfør til SKAT – ordinær

- Afslut og overfør til SKAT – efterangivelse

- Afslut og tast selv – ordinær

- Afslut og tast selv – efterangivelse

Mailen vil have momsdokumentationen vedhæftet. Filnavnet vil være momsdokumentation_momsperiode.pdf

Afsender på mailen vil være noreply@intercount.dk

Ved kvittering for TastSelv som du som DLBR anvender og ikke godkender – skal du kopiere linket til godkendelse på SKAT.dk og indsætte.

Mailen kan sendes til kunden. Du har altid mulighed for at tilpasse teksten, som du ønsker.

Ændring af momsprincip

Du skal stå i den rigtige periode, når du ændrer momsprincip. Den rigtige periode er den sidste periode, for hvilken det princip du ændrer fra, skal gælde.

Og - du skal først ændre princip, når den sidste periodes momstilsvar med det gamle princip er låst. Hvis du f.eks. skal ændre momsprincip fra halvår til kvartal fra og med 1/1 2024, skal du først sikre dig, at momstilsvaret for 2. halvår 2023 (med halvårsmoms) er afsluttet.

Når det er sket, skal du vælge en periode, der har ultimodato = 31/12 2023 og gå til fanen Opgavestyring på Stamoplysninger. Her kan du ændre momsprincip ved at taste '2' (kvartal), hvor der står '1' (halvår).

Det resulterer i en pop up-dialog, hvor du vil kunne se gyldighedsperioderne for de 2 forskellige principper og dermed kunne få verificeret, at du får momsprincippet skiftet på den rigtige dato.

En ændring beskrevet ovenfor vil kvittere, at momsprincip "halvår" stopper 30/12 2023, og at momsprincip "kvartal" starter 31/12 2023. Herefter er momsprincippet ændret til kvartalsmoms fra og med 1/1 2024.

Forkert periode:

Hvis du har fået ændret momsprincippet i en forkert periode, skal du vælge den periode, hvor du fejlagtigt fik ændret momsprincippet i. Herefter skal du gå til fanen Opgavestyring på Stamoplysninger og fjerne (blanke) det nye momsprincip. Det resulterer i en pop up-dialog, hvor du får kvitteret, hvilket momsprincip der er gældende, samt hvilket momsprincip der er slettet. Herefter kan du gå ind i den rigtige periode og ændre momsprincippet som ovenfor beskrevet.

Der er afsluttet og låst et regnskab:

Hvis du vil undgå at låse regnskabet op, kan du i stedet for rette momsprincip på en Likviditetsopgave:

Opret en likviditets opgave på en dag, fx 01/01-2024 til 01/01-2024

Overfør opgaven Likviditet

I Stamdata rettes momsprincip fra ”2” (kvartal) til ”1” (halvår).

Hvis du har fået oprettet en momsopgave på 1. kvartal, skal den slettes.

Hvis der er beregnet en periode på Momstilsvar (Ctrl X) for 1. kvartal, skal den slettes.

Dernæst skal der oprettes en momsopgave på 1. halvår i Ø90, og denne moms skal laves i Ø90.

Når 1. halvårs moms er låst, kan 2. halvår laves i DLBR portalen.

Momsportalen viser underlige datoer:

Vær opmærksom på, at når du ændrer princip, vil ”tilen” i Momsportalen vise dig nogle underlige datoer. Overblikket går nemlig tilbage til sidste gang, du havde dette princip (hvis du har haft det før) og kan derfor vise en underlig ’Næste momsfrist’. Når du starter momsen, så er det den korrekte periode, og du vil - næste gang der laves moms - få vist den korrekte sidste godkendte periode.

Godkendelse af indberetning

Hvem kan godkende en indberetning?

- Kunden har 14 dage til at godkende en indberetning - lavet af enten DLBR eller kunden selv

- Revisor med autorisation har 14 dage til at godkende en indberetning lavet af enten DLBR eller kunden selv

Vær dog opmærksom på følgende:

- Hvis der ikke godkendes indenfor de 14 dage, skal der laves en foreløbig ansættelse, og dette koster et ikke-fradragsberettiget gebyr på 800 kr.

- Opkræves kunden via BS eller LS, skal revisor sikre sin uafhængighed.

For at revisor kan opretholde sin uafhængighed i forbindelse med erklæringsafgivelsen, forudsætter det, at kunden har godkendt momsindberetningen inden momsen endeligt godkendes hos SKAT, da denne godkendelse også aktiverer en evt. betaling.Hvis der ikke godkendes indenfor de 14 dage, skal der laves en foreløbig ansættelse, og dette koster et ikke-fradragsberettiget gebyr på 800 kr.

Kunden kan selv godkende indberetningen på SKAT.dk, eller kunden kan godkende en kladde på mail, hvorefter I hos DLBR kan godkende med autoration hos SKAT.

Hvornår skal jeg oplyse om momsfrie aktiviteter?

Ved første momsangivelse efter 1. juni 2024 - dvs. som indeholder juni måned.

Hvis der er momsfrie aktiviteter, skal der af godkender svares ja, og så skal der indberettes et tal. Dette tal skal kun indberettes en gang årligt.

Hvilket MitID skal kunden anvende?

Der skal anvendes MitID Erhverv, men man kan koble MitID Erhverv sammen med sit MitID Privat, så der ’kun’ er ét MitID.

Hvis der ikke findes et MitID, kan TastSelv-kode til Erhverv anvendes.

Momsdokumentation

Hvad indeholder momsdokumentationen?

Momsdokumentationen indeholder:

- Momsangivelse

- Ved efterangivelse indeholder det kun posteringer, der er med til denne angivelse

- Oversigt over afvigelser på hhv. købs- og salgsmoms

- Oversigt over alle posteringer i den momsperiode, der angives

- Er der tilføjet en momskommentar, vil dette fremgå af oversigten ved hver postering

Hvem skal bruge momsdokumentationen?

Momsdokumentation skal opbevares sammen med bilagsmaterialet og skal ved forespørgsel fra SKAT udleveres.

Efterangivelse

Skal der altid indberettes en efterangivelse?

Ja, hvis der er momsrettelser til en allerede angivet periode, skal der laves en efterangivelse til den periode, som faktura har fakturadato i.

SKAT har nultolerance - hvilket vil sige, at uanset hvor stort beløbet er, skal der efterangives.

Skal der betales renter af en efterangivelse?

Ja, hvis efterangivelse betyder, at der skal ske en efterbetaling til SKAT, skal der betales 8,7% (2024) i rente. Det udregnes fra oprindelig momsfrist til indbetaling.

Hvorfor er tallene på Kvittering og Indberet ikke ens ved efterangivelse?

Når der overføres efterangivelse til SKAT overføres den ordinære angivelse + evt. efterangivelser til Skat. Det skyldes, at SKAT selv vil udregne differencen som giver efterangivelsen.

Ved TastSelv – kan man taste forskellen, og derfor er det kun forskellen, der er på kvitteringen.

Ægtefælles virksomhed

Hvis ægtefællen driver virksomhed, skal den konteres på sit eget stednummer, og stedet skal have det rette SE-nummer, momsprincip og kode for fremskyndet tilbagebetaling.

Posteringerne skal laves med den valgte stedkode, kode for virksomhed (V=1) og personkode 3.

Moms tidligere perioder

Hvis tidligere perioder ikke er betalt endnu

Den eneste gældspost ultimo, som Ø90 kan beregne, er Saldo ultimo, som er lig med tilsvaret i den sidste periode. Men på visse ultimodatoer vil der også være en tidligere angivelse, der ikke er betalt. Du skal selv tage denne gæld eller tilgodehavende op i ultimo på konto 8405 30.

Eksempel på yderligere gæld eller tilgodehavende:

Kvartalsmoms for første kvartal skal betales 1 juni. I regnskaber der slutter 30. april skal du tage saldoen fra første kvartal op i balancen.

Hvis der er gammel momsgæld, som ikke er betalt

Brug konto 8405 20 Momsgæld tidligere år.

Kontoen er oprettet for at kunne holde den gamle gæld adskilt fra årets moms, men alligevel få beløbet medregnet på selvangivelsen. Kontoen indgår ikke i afsnittet med specifikation af moms i regnskaberne.

Kontoen medregnes i den samlede momsafstemning i momsbilledet. Du får altså afstemningsfejl, hvis du ikke har konteret ultimo på den nye konto, men der er en kontrol i momsbilledet, der viser, hvis den ikke stemmer.

Steder og moms

I Ø90 anvendes steder til 2 forskellige ting:

- Sted anvendes til at opdele virksomheden i flere indtjeningscentre. Det kan fx være 2 gårde, hvor man ønsker en selvstændig opgørelse for hvert sted.

- Sted anvendes til at opdele regnskabet i flere "juridiske enheder" med selvstændige SE-numre hos SKAT. Det kan være landmandens landbrugsejendom og ægtefællens selvstændige virksomhed, eller landmandens landbrugsvirksomhed og hans tømrervirksomhed.

Ovenstående muligheder kan kombineres, men således at der for en "juridisk enhed", altid skal anvendes et selvstændigt stednummer. Den "juridiske enhed" kan så underopdeles på flere steder (jf. punkt 1 ovenfor).

Kontering

I den løbende kontering vil man normalt oprettet de nødvendige konti, hvor der er forvalgt de relevante stednumre (se Kontoplan).

Når der er påsat forvalgt stednummer, vil moms, der beregnes ud fra momskoden i de enkelte posteringer, automatisk blive registreret for det korrekte stednummer.

Ved al anden kontering – også fra kontokoblinger – skal man være opmærksom på – at der skal indtastes korrekt stednummer, i alle posteringer. Dette gælder også for alle manuelt benyttede moms og afgiftskonti i kontointervallet 8400-8439.

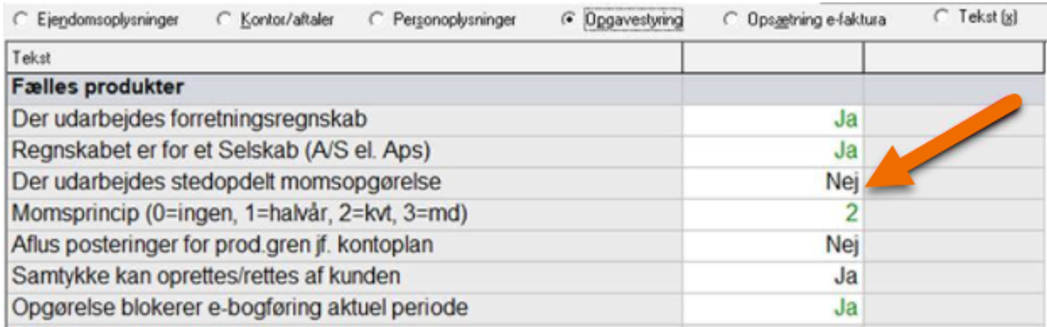

Momsopgørelse – ingen steder anvendt

Momsopgaver oprettes uden stedopdeling:

- Der skal være angivet ”Nej” til ”Der udarbejdes stedopdelt momsopgørelse” på billedet ”Stamdata” – under Opgavestyring.

Momsopgørelse – steder anvendt, kun et momsnummer

Der skal være oprettet koder til beregningsstyring pr. sted:

- SE-nummer samt momsprincip for sted = 0 (blank) – se billedet Stamdata

- SE-nummer samt momsprincip for sted = 1-99 – se billedet Kontoplan – dialogen Steder

- Kode for selvstændig energirefusion skal være oprettet for sted= 0 og for alle andre anvendte steder – ses fra billederne Stamdata og Opgavevalg ved at vælge:

Funktioner > Stamdata mv. > Beregninger og udskrifter > Beregninger (I dialogen). [Alt]+[F]+[M]+[B]. Eller i momsbilledet ”supplerende oplysninger”

Momsopgørelsen bestilles som normalt. Den vil blive dannet som summen af alle posteringer uden hensyntagen til stedkoder.

Momsopgørelse – steder anvendt, flere momsnumre

Der skal være oprettet koder til beregningsstyring pr. sted:

- SE-nummer samt momsprincip for sted = 0 (blank) – se billedet Stamdata

- SE-nummer samt momsprincip for sted = 1-99 – se billedet Kontoplan – dialogen Steder

- Kode for selvstændig energirefusion skal være oprettet for sted= 0 og for alle andre anvendte steder – ses fra billederne Stamdata og Opgavevalg ved at vælge:

Funktioner > Stamdata mv. > Beregninger og udskrifter > Beregninger (I dialogen) [Alt]+[F]+[M]+[B]. Eller i momsbilledet ”supplerende oplysninger”. De første 10 steder er forudfyldt, men derover skal du udfylde i beregninger dialogen.