Ø90 – Flyt afrundinger i balancen

Særligt ved overførsel af selskaber til Erhvervsstyrelsen

Sidst opdateret:

Indhold

Særligt ved overførsel af selskaber til Erhvervsstyrelsen kan det ind i mellem være nødvendigt, at I i balancen manuelt flytter summen af de opsamlede øreafrundinger væk fra note 330 Tilgodehavende fra salg og tjenesteydelser og 610 Anden gæld til en anden note, dvs. hvis der kun er denne sum af afrundinger, men ingen andre posterede beløb i de 2 noter.

I årsrapporten er det fælles for både personlige virksomheder og selskaber, at vi opsamler disse summer af alle kontienes mistede ører ved afrunding til heltal i udskriften i en note, som findes i de fleste regnskaber. Afrundingerne opsamles default i følgende noter i balancen:

330 Tilgodehavende fra salg og tjenesteydelser (mistede øre afrundinger fra alle konti med aktiver)

450 Egenkapital (mistede øre afrundinger fra alle konti med egenkapital)

610 Anden gæld (mistede øre afrundinger fra alle konti med passiver bortset fra egenkapitalen)

For note 330 og 610 er der mulighed for at summen af øreafrundingerne kan flyttes 4 andre steder hen under henholdsvis aktiver og passiver. Flytningen skal til udskriften/overførslen gøres for aktiver og passiver hver for sig, for ellers vil aktiver ikke kunne blive lig passiver i udskriften.

Stamoplysninger

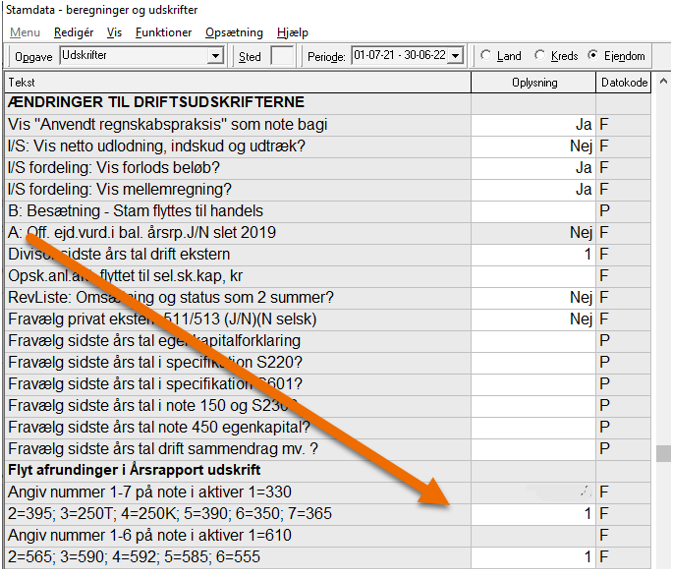

Der er lavet styreoplysninger til henholdsvis drift (best.nr. 511, 513, 540, 543) og skat (best.nr. 640/643) under ændringer til udskrifterne i dialogen Stamdata – beregninger og udskrifter:

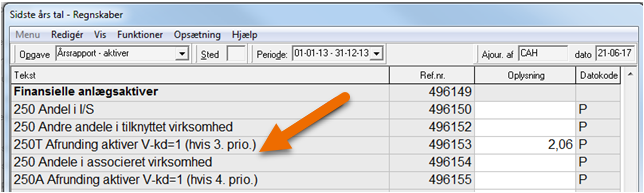

Hvis du f.eks. i et selskab vil have afrundingerne vedr. aktiver flyttet fra note 330 til note 250 i den subtotal, hvor kapitalandelene i tilknyttet virksomhed findes i regnskabet dette år (250T), så retter du til værdien 3. Eller evt. til 4, hvis det er bedre at den er i subtotalen med kapitalandelene i associeret virksomhed (250A).

Når du vælger prioritering/placering af afrundingerne, bør du vælge flytning til den note, hvor der er regnskabstal i det aktuelle regnskabsår. Afrundingerne i sidste års regnskab flytter automatisk med til den samme note, som du har valgt, at afrundingerne skal være placeret i år – også selvom den pågældende regnskabspost ikke fandtes i regnskabet sidste år.

Logninger til sidste års tal og overførsel til Erhvervsstyrelsen

Når I bestiller regnskabet gemmer vi øreafrundingerne på hvert sit nummer til sidste års tal dialogen, afhængig af det valg I har truffet i år. Afrundingerne på disse numre til balancen i sidste års tal dialogen, bliver ikke brugt i selve årsrapporten (for her opsamles primo afrundinger), men de anvendes når selskabsregnskabet skal overføres til Erhvervsstyrelsen, hvor kravet er, at regnskabet skal stemme på øre, når aktiver skal være lig passiver. Endvidere er der krav om, at en balancepost ikke må være negativ, så hvis der kun er en negativ sum af øreafrundinger i en note, kan regnskabet ikke overføres til Erhvervsstyrelsen.

Afrundinger vedr. egenkapital

450 Egenkapital behandles afrundingsmæssigt helt for sig selv, for egenkapital findes i alle regnskaber. Afrundingerne på egenkapitalens linjer i balancen samles derfor under egenkapitalen selv, for ellers vil vi ofte få forskellig egenkapital i balancen og i egenkapitalnoten samt forskelligt overført resultat i egenkapitalnoten og i resultatdisponeringen i resultatopgørelsen. Så derfor kan afrundinger vedrørende egenkapitalen ikke flyttes væk fra egenkapitalen.