Ø90 – Fri telefon

Konteringsvejledning for fri telefon som lønmodtager, erhvervsdrivende eller medarbejdende ægtefælle

Sidst opdateret:

Indhold

Her er et overblik og en kortfattet beskrivelse vedrørende behandlingen af fri telefon i Ø90

Beløbsgrænserne reguleres årligt og bliver ajourført i "Kontering af prisgrupper" i Ø90. Eksemplerne i vejledningen er med gamle satser!

Kontonumre mv. til indkomst

5100-5125 Løn inklusiv fri telefon efter ægtefællerabat og nedsættelse pga. flere arbejdsgivere

5171 00 Fri telefon til medarbejdende ægtefælle efter ægtefællerabat

4899 45 Fri telefon til erhvervsdrivende før ægtefællerabat

4899 46 Rabat fri telefon i virksomhed

Statusseddel Fri telefon til erhvervsdrivende (1=ja)

Statusseddel Fri telefon til medarbejdende ægtefælle (1=ja)

Oplysningerne fra statusseddel vises i billederne "Løn, pension mm." og "Privat andel af udgifter uden moms"

Privat andel af moms

Billede: Egne produkter, privat andel af udgifter og moms

Her overføres en forholdsmæssig del af momsen vedrørende blandet benyttede telefoner, computere, dataforbindelser mv. til privat.

Oplysninger kommer fra statusseddel om privat andel. Udgifterne skal konteres i de rigtige kontointervaller for at indgå i grundlaget for beregning:

Momskonto |

Supplerende oplysning |

Grundlag for beregning |

8402 41 |

Privat andel af telefon |

4830 00 - 4830 04 |

8402 42 |

Privat andel af mobiltelefon |

4830 05 - 4830 09 |

8402 43 |

Privat andel af computer |

4830 10 - 4830 14 |

8402 44 |

Privat andel internetforbindelse |

4830 15 - 4830 19 |

8402 45 |

Privat andel anden telefon, computer mv. |

4830 20 - 4830 20 |

8402 46 |

Privat andel nyansk. telefon mv. |

8170 18 |

8402 47 |

Privat andel nyansk.computer, datakomm. mv. |

8170 19 |

Fri telefon i løn

Billede: Løn, pension m.m.

Her ses lønindtægter mv., hvor der kan være inkluderet fri telefon. Du skal kontere lønnen EFTER rabat i fri telefon på grund af ægtefælle eller flere arbejdsgivere.

R75 kan være FØR rabat

Når ejer har fri telefon i virksomheden, så er ægtefællens lønoplysninger på R75 FØR rabat på fri telefon. Når du konterer rabatten, for at få rigtig selvangivelse og skatteberegning, vil du derfor få kontroludfald nr. 160.750, der har teksten:

"SKAT kontroloplysning om bidragspligtig A-indkomst afviger mere end forventet fra saldo konto 5100-5125. En afvigelse på 625,- kan skyldes rabat fri telefon." Du skal acceptere kontrollen.

Vær opmærksom på om SKAT også beregner den korrekte rabat på årsopgørelsen.

Fri telefon som medarbejdende ægtefælle

Statusseddel: Oplysning (1 betyder ja) om fri telefon til medarbejdende ægtefælle ses både i billede løn og i billede Privat andel af udgifter (ikke momsbelagt).

.jpg)

Fri telefon for et helt år konteres: 2.250,00 (EFTER ægtefællerabat) konto 5171 / 7034 (sats for 2022)

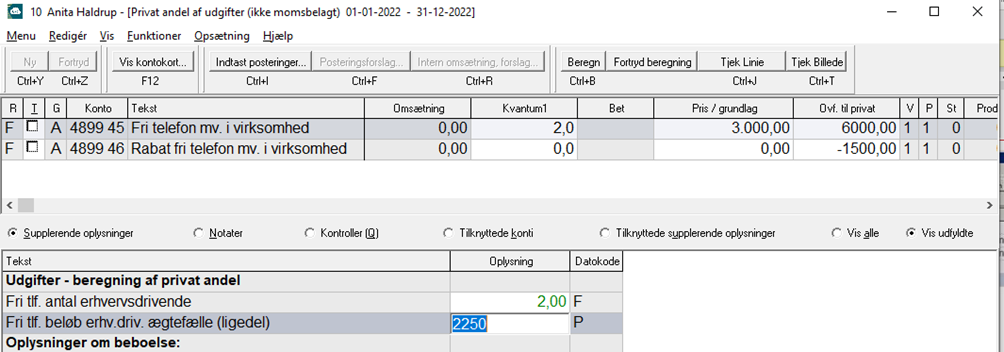

Fri telefon som erhvervsdrivende og ved ligedeling

Billede: Privat andel af udgifter uden moms

Statusseddel: Oplysning om fri telefon ses her. Man kan angive 1 eller 2 som antal personer med fri telefon.

Ægtefællens fri telefon skal kun med her, hvis ægtefællerne anvender ligedeling. Oplysningen om beløb til ægtefælle bruges til udfyldelse af selvangivelsen (fratrækkes på driftsherrens og tillægges på ægtefællens i felt 462)

Der er knyttet beregning til oplysningen, så Ø90 konterer antal * satsen (FØR ægtefællerabat).

Ægtefællerabat konteres manuelt. Hvis du skriver i billedet på konto 4899 46, vælger Ø90 automatisk modkonto 7034.

Her beregner Ø90 2*satsen for fri telefon kr. 6.000 (sats 2022), og der er indtastet 1.500 som ægtefællerabat. Kr. 2.250 placeres på ægtefællens selvangivelse.

Kontroller

Alle kontroller vedrørende fri telefon ligger i billedet Privat andel af udgifter uden moms, hvor der er taget stilling til både løn og erhvervsvirksomhed.

Der er kontroludfald, hvis der er konteret mere 1,5 gang satsen i virksomhed. Der ses både på den erhvervsdrivende, den erhvervsdrivendes rabat og medarbejdende ægtefælles frie telefon.

Der er tjeklistekontrol for hver person, hvis der er lønindtægt, når der samtidig er enten løn hos den anden ægtefælle eller fri telefon i virksomheden.