Ø90 – Indkomstdisponering og skatteberegning - Ligedeling

Vedrørende krav i forhold til at bruge ligedelingsreglerne

Sidst opdateret:

Det er et krav i forhold til at bruge ligedelingsreglerne efter KSL § 25A, stk. 8, at ægtefællerne i samme omfang skal hæfte overfor virksomhedens gæld (kassekredit, bankgæld mv., hovedleverandører og det offentlige (moms, afgift og indeholdelse af A-skat og AM-bidrag)).

Den automatiske ligedeling i Ø90 tager udgangspunkt i, at vi deler overskud af virksomhed efter virksomhedsordning og kapitalafkastordning. Det betyder følgende:

- ejer og ægtefælle bruger samme kapitalafkast

- ejer og ægtefælle bruger samme indskudskonto

- ejer og ægtefælle laver samme opsparing i virksomhedsordningen

- ejer og ægtefælle hæver af en fælles opsparingskonto, som ægtefællen evt. har succederet i

- ejer og ægtefælle foretager samme afskrivninger

- ejer og ægtefælle deler overskud fra samtlige ejerens virksomheder

Hvis ægtefællen ikke skal dele overskud fra alle ejerens virksomheder, kan overførsel reguleres ved at taste beløbet, der ikke skal medregnes i supplerende oplysninger.

Hvis ægtefællen har overskud af virksomhed ud over den fælles virksomhed, bliver dette overskud ikke påvirket af den automatiske ligedeling.

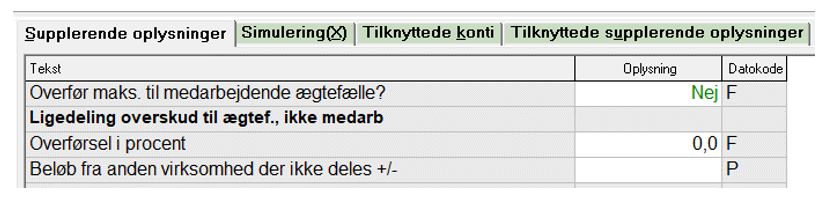

Hvis betingelserne ovenfor er opfyldt og ægtefællerne skal dele overskuddet, så skal I indtaste, hvor stor en andel af overskuddet, der skal overføres. Ligedelingen af overskud fra ejerens virksomhed foretages i beregningen ud fra den procent, der er indtastet i supplerende oplysninger:

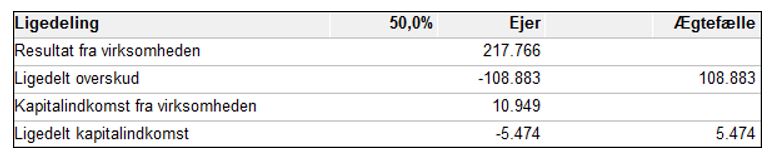

Der vises resultatet fra ejerens virksomhed og hvor meget, der overføres til ægtefællen:

Hvis du bruger ligedeling, må der ikke samtidig være indtastet, at ægtefællen skal have en del af kapitalafkastet - hverken i VS- eller i kapitalafkastordningen.