Ø90 – Investering - Blandet benyttet bygning

Gældende fra indkomståret 1999

Sidst opdateret:

Indhold

Fra indkomståret 1999 skal blandet benyttede bygninger deles i 2 eller flere dele, som enten er fuldt afskrivningsberettigede eller slet ikke. De intervaller, som en blandet benyttet bygning skal opdeles i, skal behandles som særskilte afskrivningsobjekter - det vil sige, hvert interval skal have sit eget specifikationsnummer.

Brug kontotekst til styring

Det anbefales, at I skriver hvilket interval der er tale om, i kontoteksten, og at placere det afskrivningsberettigede interval først. På den måde bliver det muligt at identificere intervallerne nøjagtigt og følge dem fra år til år - også efter en yderligere opsplitning. Hvis for eksempel 80 % er afskrivningsberettiget:

9200 00 Lade/Garage |

0-80 |

9200 10 Lade/Garage |

80-100 |

Det anbefales også at lade nogle specifikationsnumre være ledige imellem de to objekter. Hvis et af intervallerne senere skal opdeles, kan det nye interval placeres "i midten", så det stadig er de afskrivningsberettigede intervaller, der står forrest, hvis for eksempel den afskrivningsberettigede andel falder til 75 %:

9200 00 Lade/Garage |

0-75 |

9200 05 Lade/Garage |

75-80 |

9200 10 Lade/Garage |

80-100 |

Ved at lægge ekstra plads ind imellem specifikationsnumrene, bliver der plads til en række ændringer i anvendelsen, uden at I behøver at flytte rundt på afskrivningsobjekterne. Når I vælger specifikationsnumre, skal der tages hensyn til:

- Hvor mange er der plads til i det valgte bygningskompleks?

- Hvor stor er sandsynligheden for at intervallerne skal ændres?

- Hvor stor er sandsynligheden for, at der skal være plads til nye objekter i form af forbedringer og andre bygninger?

Fordelingsnøgle

Selv om fordelingsnøglen (9x05/9x04) ikke længere skal bruges for at beregne årets afskrivning, er den nødvendig, når der skal beregnes genvundne afskrivninger. Selv om en bygning er delt i intervaller, skal den samlede bygning stadig udgøre 100 %, og summen af konto 9x04 skal derfor være 100, når I ser på alle bygningens intervaller. Konto 9x05 skal være lig med 9x04 i afskrivningsberettigede intervaller og 0 i de private.

Eksempel |

En 5 år gammel bygning, hvor interval 2 kun har været afskrivningsberettiget i 3 år. Det vil sige afskrivningsberettiget andel har udgjort 70, 70, 70, 50 og 50 pct. i de 5 år. |

I løbet af de 5 år har Ø90 automatisk opsummeret på konto 9106 og 9107:

Interval |

0-50 |

50-70 |

70-100 |

Opsummeret andel (9106) |

250 |

100 |

150 |

Opsum. afskr.berett. andel (9107) |

250 |

60 |

0 |

I kan beregne den gennemsnitlige afskrivningsberettigede del som:

summen af konto 9107 * 100 / summen af konto 9106:

(250+60+0) *100 / (250+100+150) = 62 %

De fleste blandet benyttede bygninger i landbrug indeholder et stuehus, og skal derfor fordeles efter værdi og ikke efter kvadratmeter.

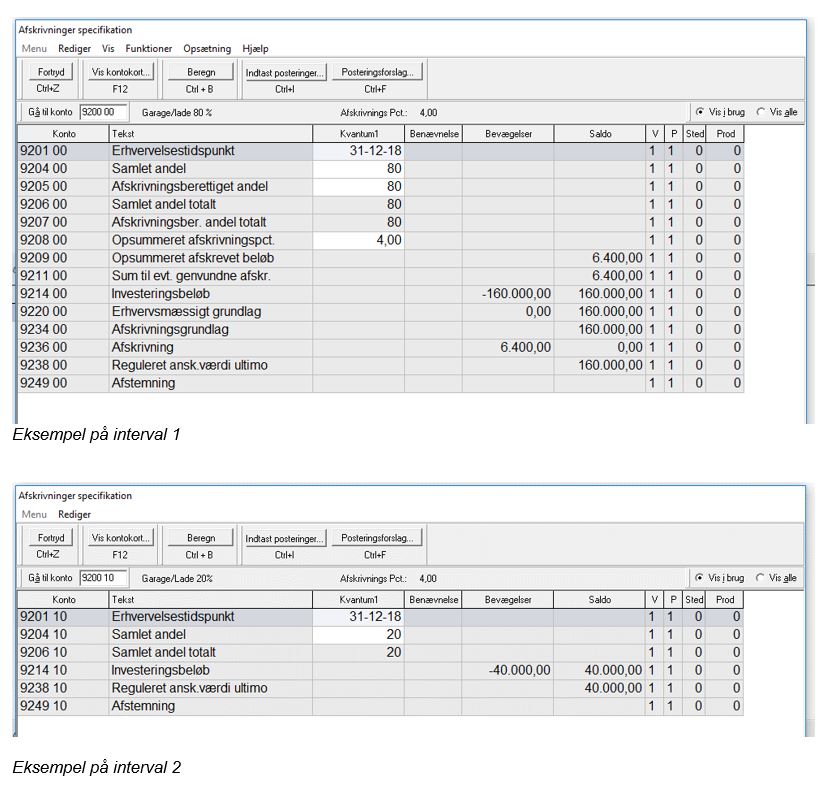

Investering i ny blandet bygning

Ved investering i en ny blandet benyttet bygninger, skal I blot tage investeringen op til afskrivning i to intervaller. Fordelingsnøglen skal være:

Interval 1 |

konto 9x04: Den afskrivningsberettigede andel konto 9x05: Den afskrivningsberettigede andel |

Interval 2 |

konto 9x04: Den "private" andel konto 9x05: 0 |

Forlodsafskrivning på privat interval

Hvis der er forlods afskrivninger eller straksfradrag i et interval, der skifter fra afskrivningsberettiget til privat, skal de placeres på et af de nye kontonumre: 9x32 eller 9x33.

Posteringerne vises i skatteregnskab spec. 810 "Oversigt over foretagne afskrivninger på fast ejendom" som forlods afskrivninger, der genbeskattes.