Ø90 – Kortperiodisk opgørelse

Her behandles kortperiodiske opgørelser, som kan anvendes til at give et overslag over bl.a. årets forventede skattemæssige resultat

Sidst opdateret:

Indhold

Generelt

Her behandles kortperiodiske opgørelser, som kan anvendes til at give et overslag over årets forventede skattemæssige resultat eller overblik over det driftsmæssige resultat for en kortere periode.

Hvad er kortperiodisk regnskab?

Når det kortperiodiske regnskab gøres op, bør der kun tages højde for de regnskabsposter, der kan have væsentlig betydning for resultatet. Kravet til nøjagtighed er derfor generelt mindre end i det afsluttende regnskab for hele året.

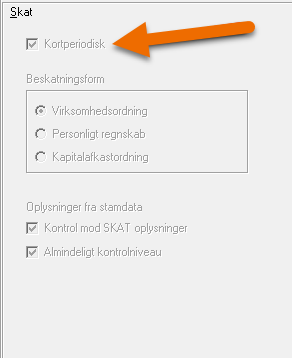

Brug markering for kortperiodisk opgave

Når man opretter opgaven, er det vigtigt at sætte markering for, at den er kortperiodisk. Har man glemt det i første omgang, kan man rette opgaven. Når en opgave er markeret som kortperiodisk, betyder det:

- Der gennemføres færre kontroller – se i vejledningen til billederne, hvilke det drejer sig om

- Opgaven kan afsluttes, selv om man ikke har behandlet alle billeder

Når man opgør en kortperiodisk opgørelse, anbefales det at følge næsterækkefølgen. Billedbehandlingen er lidt anderledes end i et regnskab for hele året.

Hvis et billede kun indeholder småbeløb, er der ingen grund til at vurdere det nøjere, man kan blot hurtigt beregne og eventuelt tjekke. Der er ingen krav om at tjekke billeder, når opgaven er kortperiodisk.

En række billeder skal beregnes for at undgå afstemningsfejl.

I en skattemæssig opgørelse er der en række billeder, som man med fordel kan beregne for at få et så godt bud på indkomsten som muligt. Det afhænger selvfølgelig af beløbenes størrelse, men ofte er det hurtigere at beregne, end det er at afgøre om det er nødvendigt.

Anbefalet arbejdsgang

Det anbefales at følge næsterækkefølgen igennem billederne. Vurderingen af hvert billede kan gøres mere overordnet, så man for eksempel ikke tager stilling til billedet, hvis det kun viser små beløb. I en række billeder er beregning dog nødvendig for at undgå afstemningsfejl i den kortperiodiske opgørelse.

Specielt for skat

For at få et bud på årets skattepligtige indkomst, skal der ofte tilføjes manglende indtægter og udgifter. I de fleste billeder kan denne fremgangsmåde anvendes:

Indtast den manglende indtægt/udgift direkte i billedet. Hvis der er flere kolonner er det "bevægelser" eller "indkomst", der skal skrives i.

Tast enter og angiv modkonto 899x i slutposteringsdialogen. Vælg en 899x konto, som ellers ikke er i brug.

Når alle billeder er behandlet i det omfang man ønsker det, behandles billedet med 899x. (Saldoen tages op i balancen).

Hvis metoden anvendes hvert år, kan man se, om man har husket de samme efterposteringer som sidste år ved at åbne "forslag til efterposteringer" i billedet med den valgte mellemregningskonto.

Hvis man ikke ønsker driftsmæssige efterposteringer, som har indflydelse budgetkontrol for samme periode, skal alle posteringer tastes med kode Skat. Hvis man har indtastet i opgørelsesbillederne som foreslået ovenfor, vil de fleste posteringer være med kode Fælles. Det er let at rette i dialogen [Indtast posteringer], hvis man åbner den i mellemregningsbillede 899x og vises alle billedets konti.

Specielt for drift

Hvis man vælger at udarbejde et kortperiodisk regnskab, vil de efterposteringer man indtaster have indflydelse på budgetkontrol for samme periode. Hvis man vil undgå dette, skal man huske kun at indtaste skattemæssige posteringer.

Statusseddel

Den letteste måde at afgøre om der er væsentlige besætnings- eller beholdningsforskydninger er at få landmanden til at udfylde en statusseddel. Brug eventuelt en udgave, der kun indeholder de oplysninger, som kontoret skønner væsentlige i kortperiodiske opgørelser. Som eksempler på disse områder kan nævnes:

- Besætning

- Beholdninger

- Oplysning om handel med futures mv.

Behandling i opgørelsesbilleder

Mellemregning 899x

Kontiene skal stemme. Ved ubetydelige beløb kan den hurtige løsning være at tage saldoen op som balancepost.

Mulig arbejdsgang:

- Kald kontokort og vis alt på grundkontoen

- Marker alle linjer og tryk [Ctrl + I] - Ø90 foreslår nu en statuspostering, der afstemmer intervallet.

- Ret eventuelt kontonummer og tryk [Enter]

Køb og salg af fast ejendom

Kontiene skal stemme. Ved ubetydelige beløb kan den hurtige løsning være at tage saldoen op som balancepost, lige som ved mellemregning 899x.

Hvis der skal afskrives på det købte/solgte, skal man foretage de sædvanlige efterposteringer til afskrivningsobjekter.

Erhvervsindtægter

Beregning relevant, hvis der skal beregnes standardfradrag vedrørende vindmølle.

Løn og Pension

Beregning relevant ved driftsmæssig opgørelse, hvis der er sygedagpenge, der skal flyttes til landbrugskonto.

Sommerhuse - bierhverv

Beregning relevant, hvis der skal beregnes standardfradrag vedrørende en udlejning.

Ligningsmæssige fradrag

Beregning relevant, hvis der er befordringsfradrag, standardfradrag for dagpleje eller gavefradrag.

Aktier, obligationer, pantebreve og finanslån

Beregning relevant, hvis der er væsentlige balanceposter. Manglende beregning betyder, at hele værdien primo bliver placeret som kursændring (tab) på kapitalkonto.

Man kan beregne uden at indtaste pris. I så fald vil Ø90 bruge den sidst indtastede pris, som ofte vil være kursen / prisen primo. Hvis der er købt væsentlige poster af en ny type, er man nødt til at indtaste kursen.

Hvis der er køb/salg af værdipapirer, der giver skattepligtig fortjeneste eller tab, skal der beregnes og indtastes manuelt lige som ved almindelige regnskaber.

Indlån, varegæld og –tilgodehavender, prioritetsgæld

Kontiene skal stemme, derfor er beregning nødvendig.

Besætning

Hvis der er besætning af betydning, skal ultimo beregnes. Kvantum kan komme fra statusseddel eller ved indtastning. Manglende beregning betyder, at hele værdien primo bliver placeret som indkomst.

Specielt for skat:

Kontroller om den skattefri konjunktur er rigtigt beregnet. Ø90 beregner konjunkturen som et fast beløb pr. dyr * det gennemsnitlige antal. Hvis den korte periode ligger sådan, at Ø90 anvender samme værdi primo og ultimo, vil Ø90 alligevel beregne konjunktur.

Hvis man er i denne situation, skal man selv modpostere konjunkturændringen. Det kan gøre sådan:

- Sæt fokus i feltet med konjunktur (konto 73xx, kolonne med indkomst)

- Vend fortegn og tryk [Enter]

- I slutposteringsdialogen skrives som modkonto én af de besætningskonti, der er i brug i billedet.

Hvis der er forskelsbeløb, skal der altid beregnes.

Beholdninger

Hvis der er væsentlige beholdninger, kan det være en ide at anvende statusseddel lige som ved årsopgørelse. Alternativt kan man selv taste kvantum ind på de enkelte linjer. Manglende beregning betyder, at hele værdien primo bliver placeret som indkomst.

Driftsfonde

Beregning relevant, hvis der er væsentlige balanceposter. Manglende beregning betyder, at hele værdien primo bliver placeret som kursændring (tab) på kapitalkonto.

Investeringer (flere billeder)

Kontiene skal stemme.

Den hurtige metode kan være:

- Beregn

- Hvis der er kontroludfald om afstemningsfejl, afhænger behandlingen af om beløbet er væsentligt:

- Væsentligt: Tag op til afskrivning som sædvanligt men uden individualisering, brug eventuelt samme konto fra år til år og giv den en tekst "Afskrivning på nyinvesteringer"

- Uvæsentlige beløb kan skattemæssigt tages op som påbegyndt investering for at få investeringen til at stemme.

Afskrivning efter konvertering til anlægskartotek

I Anlægskartotek kan man kun arbejde med de perioder, der svarer til de normale regnskabsperioder. Når der beregnes i en kortperiodisk opgørelse, bliver afskrivningsprocenter, levetider mv. derfor brugt uden ændringer i forhold til sidste år.

Specielt for skat:

- Ø90 beregner et helt års afskrivninger.

Specielt for drift:

- Ø90 beregner afskrivninger svarende til periodens længde.

Afskrivning i gammelt afskrivningsmodul

Beregn som sædvanligt.

Specielt for skat:

- Ø90 beregner et helt års afskrivninger.

Specielt for drift:

- Ø90 beregner afskrivninger svarende til periodens længde.

Blandet benyttede driftsmidler

Kontointervallerne skal stemme, derfor er beregning nødvendig.

Anden virksomhed (flere billeder)

19xx konti følger samme retningslinier som de tilsvarende konti i hovedvirksomheden. Det vil sige, at en række konti skal stemme, og hvis de ikke gør det vil det enten give afstemningsfejl eller saldoen vil blive betragtet som konjunktur.

82xx konti skal stemme, derfor er beregning nødvendig.

Egne produkter og privat andel

Beregning relevant hvis der er tale om væsentlige beløb. Brug kvantum fra sidste år som udgangspunkt. Manglende beregning kan give afstemningsfejl.

Moms

I regnskaber, der ikke slutter samtidig med en momsperiode, er der store afrundinger af momsen, indtil du selv konterer den ikke-angivne moms i balancen.

Det er fordi, at regnskabet ikke tager højde for moms, der er med i regnskabsperioden, men som endnu ikke er angivet.

For at få det korrekt med, skal momsen, der ikke er angivet endnu, konteres i balancen på den aktuelle moms- eller afgiftskonto med spec. 90.

Eksempel:

Regnskabet slutter 30.09., og kunden har halvårsmoms. I revisionsliste for perioden 01.07 til 30.09 fremgår salgsmoms kr. 25.000 på konto 8401 10.

Her skal du manuelt skal lave en ultimopostering 8401 90 kr. -25.000.

Se eventuelt flere detaljer i vejledningen om Ø90 – Moms – Regnskab, der ikke slutter samtidig med moms

Skatter

Specielt for skat.

For at få en rigtig skatteberegning skal man:

Den forventede betaling/indeholdelse af skat og AM-bidrag for resten af kalenderåret tages op som gæld ultimo

Hvis der er en restskat i primo, som stammer fra året før, er det vigtigt at det samme beløb står i dialogen med sidste års tal > skatter (i opgavevalg). Det kan man opnå på to måder:

- Brug sidste hele regnskabsår som periode for "sidste års tal"

- Ret skatten i dialogen for den korte periode.

Eksempel med kort periodisk opgørelse for 1/1 til 30/11 2016 og samme periode i sidste års tal for 2015.

I regnskabet for kalenderåret 2015 blev der beregnet restskat på hhv. 120.000 og 25.000 kr. Disse tal står som gæld i primo i den kortperiodiske opgørelse. Hvis man ikke laver nedenstående rettelse, bliver beløbene behandlet som indregnet restskat.

.png)

Virksomhedsordning

Afkastgrundlag skal reguleres, hvis der er foretaget væsentlige investeringer eller salg i året.

Indkomstdisponering skal foretages, hvis der skal tages hensyn til opsparing mv. i skatteberegningen.

Udskudt skat

Hvis der er udskudt skat i primo, skal der også være ultimo for ikke at få misvisende resultat. Brug eventuelt samme beløb ultimo som primo på de linjer, der ikke beregnes automatisk.

Egenkapital

Skal beregnes i årsrapport og selskaber for ikke at få afstemningsfejl

Oversigt over opgørelsesbilleder

En skematisk oversigt over behandlingen af billederne:

| Beregning nødvendig |

Beregning nødvendig |

Indtastning nødvendig |

||

|---|---|---|---|---|

| p.g.a. afstemning/ balance | væsentlige beløb |

væsentlige beløb |

||

| Mx | Mellemregning 899x | x | ||

| Ixx | Køb af ejendom (8100) | x | ||

| LE | Erhvervsindtægter mm. | x | ||

| LL | Løn, pension mm. | drift | ||

| LB | Sommerhuse, bierhverv (anpart) | x | ||

| LA | Anden kapitalindkomst | |||

| LI | Fradrag personlig indkomst | |||

| LK | Fradrag kapitalindkomst | |||

| LÆ | Fradrag ligningsmæssige | x | ||

| LF | Formue: indtægt, udgift, reguleringer | |||

| LM | Private materielle aktiver | |||

| Fx |

Værdipapirer (Aktier, obligationer og pantebreve) Finanslån |

x | kursgevinst/tab | |

| Fx | Indlån, tilgodehavende, varegæld, prioritetsgæld, anden gæld, henlæggelser og finansielle reguleringer | x | ||

| Bx | Besætning | x | konjunktur skat | |

| Kx | Korn og andre afgrødebilleder | x | ||

| FD | Driftsfonde m.m. | x | ||

| VA1 | Øvrige indtægter og udgifter | |||

| Ix | Investeringer (flere billeder) | x | ||

| FM | Immaterielle aktiver | x | ||

| EJ | Ejendomsværdi | x | ||

| AOx | Afskrivning | x | ||

| TB | Blandet benyttede driftsmidler | x | ||

| Nx | Anden virksomhed - Balance overført fra I/S | x | x | x |

| Ox | Egne produkter, privat andel af udgifter | x | ||

| S | Moms | x | Momstilsvar ikke angivet | |

| LP | Privatforbrug | |||

| LS | Skatter | Skat | ||

| Dx | Virksomhedsordning | x | ||

| GT | Tværgående kontrol | |||

| DD | Indkomstdisponering og skat | x | ||

| DU | Udskudt skat | drift | drift | |

| DE | Egenkapital | x |

Sidste års tal i kortperiodisk regnskab

Når man opretter opgaven, foreslår Ø90 den tilsvarende periode sidste år, som den, der skal sammenlignes med. Man kan selv rette perioden, og det kan for eksempel være relevant, hvis man foretrækker at sammenligne med hele sidste år.

Tekst i kortperiodisk regnskab

Det bør fremgå af erklæringen, at der er tale om et kortperiodisk regnskab og hvordan og hvor nøjagtigt, det er udarbejdet.

I de generelle bemærkninger på kredsniveau kan der redegøres for kredsens regnskabspraksis ved opgørelsen af det kortperiodiske regnskab. Bemærkningerne skal tilvælges i de korte regnskaber.

Når regnskabet bestilles, er det en god ide at skrive K i kolonnen "Mærke", så der kommer til at stå "Kortperiodisk" på forsiden.

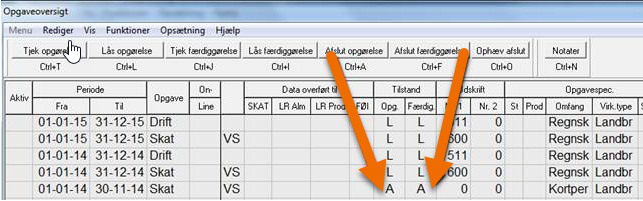

Færdiggørelse - afslut

Når man er tilfreds med opgørelsen, skal opgaven afsluttes, for ikke at ligge i vejen for senere opgørelser. Afslut betyder, næsten ligesom lås, at man ikke kan komme til at rette i opgavens indhold. I opgørelsesbillederne vises tilstanden "låst" for opgaver, der er afsluttede, og der er samme begrænsninger som ved lås.

Kontrollen med afsluttede opgaver er dog ikke helt så stram, som når de er låste. For eksempel kan man godt indtaste kasseregistrering, og hvis man har brug for at rette i efterposteringer, kan man selv ophæve afslut i opgaveoversigten.

Afslut og ophæv afslut foretages i opgaveoversigt med kommandoerne:

Afslut opgørelse: [Ctrl + A]

Ophæv afslut: [Ctrl + O]