Ø90 – Løn, pension m.m. - Billedet

Dele-økonomi ved udlejning af bil mv.

Sidst opdateret:

Indhold

Her behandles alle konti vedrørende løn, pension og andre personlige indkomster.

Deleøkonomi i ligningsloven § 15 R

Reglerne for deleøkonomi for bil, båd og campingvogn ligger i dette billede.

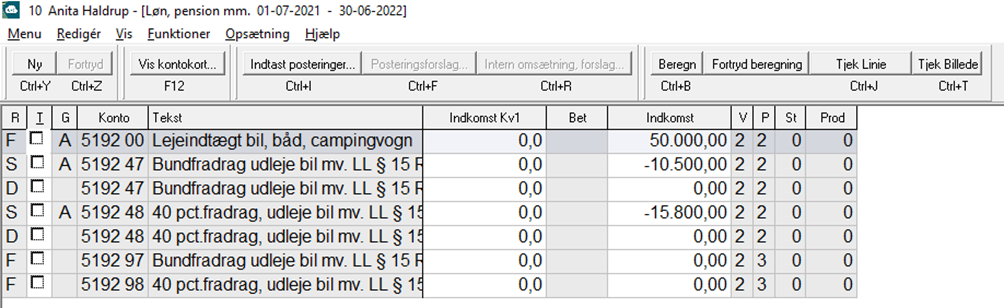

Hvis du konterer lejeindtægterne på 5192 xx, beregner Ø90 bund- og procentfradrag. Vær opmærksom på hvilken ægtefælle, der har lejeindtægten, når du konterer – reglerne gælder for hver ægtefælle. Fra 2021 skal du også være opmærksom på, om lejeindtægten er indberettet til SKAT eller ej.

Her er en indtægt på 50.000, som er indberettet, og der beregnes bundfradrag 10.500 og pct.fradrag på 40% af resten (50.000-10.500)*0,40 = 15.800.

Fradragene konteres kun skattemæssigt. Modkontoen 7091 30 kan ses i tilknyttede konti.

Skattereglerne er beskrevet i SKATM-2019-00-01. Nye regler for deleøkonomi og i SKATM-2019-26-05

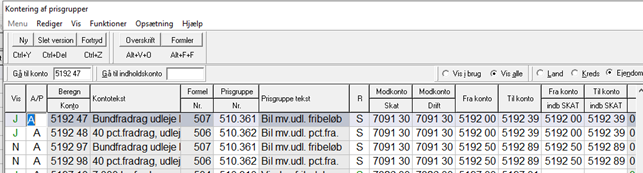

Beregningen styres af kontering af prisgruppe, som du normalt ikke skal rette i

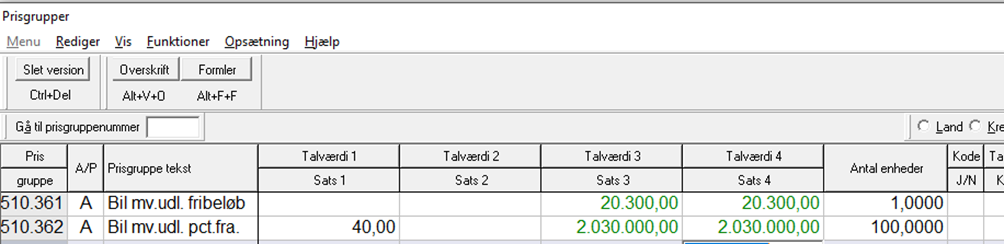

Hvis du skal bruge bundfradrag for nul- og lavemissionsbiler, skal du selv rette bundfradraget under prisgrupper. Husk at rette både prisgruppe 510.361 og 510.362. Her er rettet for 2022:

Konti

I billedet behandles kontointervallerne:

5100 til 5196 Løn, dagpenge, efterløn, pension, aftægt mv.

7200 til 7203 Indeholdt skat

7208 til 7211 Indeholdt AM-bidrag

7315 til 7316 Skattefri pension

7365 15 og 65 Tilbagebetaling pension fra tidligere år

Der kan indtastes i kolonnerne indkomst kv1 og indkomst, kun indkomst er relevant i dette billede.

Tilknyttede konti (ikke udtømmende)

Til manuel vurdering:

3858 00 til 3859 99 Sygedagpenge

7090 xx Andel i afskrivninger bil

7091 xx Skattefri kørselsgodtgørelse mv.

8301 00 til 8301 99 Refusioner vedrørende blandet benyttede driftsmidler

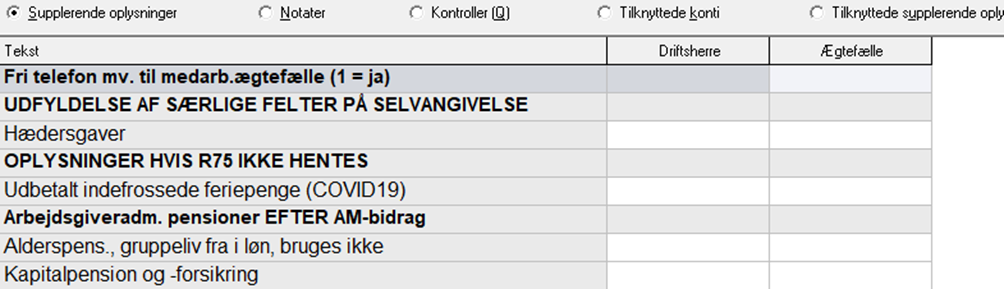

Supplerende oplysninger

Oplysning om selvangivelsesfelt, der ikke kan udfyldes ud fra kontonumre:

- Hædersgaver

Oplysning til årets skatteberegning og kontrol af pensionsordninger:

- Udbetalt indefrosne feriepenge (COVID-19)

- Arbejdsgiveradministrerede pensionsordninger

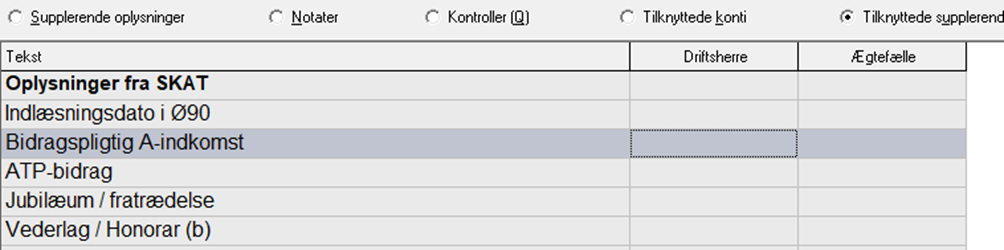

Tilknyttede supplerende oplysninger

I billedet kan man se oplysninger overført fra R75 ved SKAT, som indgår i kontroller i billedet