Ø90 – Økonomistyring - Finansiel leasing i budget og -opfølgning

På leasing betales ikke moms af kontraktsummen, men af de løbende ydelser. Hvis der gives en maskine i bytte, ved leasingkontraktens indgåelse, tages moms af salget tages ikke med i budgettet – uanset om man tager denne i byttehandel eller man modtager en særskilt faktura på den solgte traktor.

Sidst opdateret:

På leasing betales ikke moms af kontraktsummen, men af de løbende ydelser. Hvis der gives en maskine i bytte, ved leasingkontraktens indgåelse, tages moms af salget tages ikke med i budgettet – uanset om man tager denne i byttehandel eller man modtager en særskilt faktura på den solgte traktor.

Du undgår moms af investeringen ved at bruge en efterpostering til at få investeringen på plads med, dvs. at hhv. leasing-(køb) og salg efterposteres til leasing lånets konto.

Der beregnes ikke automatisk moms af efterposteringer i budget.

I eksemplet kan du se, hvordan leasingrenter og afdrag håndteres af hensyn til budgetkontrol.

Her kan du se en videopræsentation, der omhandler håndtering af leasing i budgettet:

Fianasiel Leasing i Budgettet from SEGES on Vimeo.

Eksempel finansiel leasing i Budgettet

Der leases en ny traktor, og i bytte gives en traktor, vi selv ejer.

Du leaser en traktor til 700.000 kr., som afskrives over 12 år.

Du får 100.000 kr. i bytte for den gamle, som primo står til 110.000 kr. i anlægskartoteket.

Netto investeret altså 600.000 kr. skal oprettes som et lån - Finansiel Leasing over 5 år. Ydelsen er på 8.000 kr./måned + moms, fordelt med renter på 2.500 kr./måned og 5.500 afdrag.

Sådan gør du:

- Gå til fanen Inv. Finansiering og find sammendraget Inventar markbrug i detaljeniveau 3.

- Først skal investeringen på plads. Skriv den ønskede konto i kontofeltet – her konto 8176 70 Inventar markbrug (leasing).

Hvis kontoen ikke er i budget billedet til venstre, skal du først lave den på kontoplanen:

- Stå i kontofeltet og tast kontoen her 8176 70 og tryk F4 – kontoplanen åbner på kontoen. Hvis den ikke findes åbner den på en konto i nærheden af den ønskede.

- Sæt radioknappen øverst til højre i "vis alle", så du kan se om kontoen findes i forvejen

Opret en ny konto sådan:

- Lav en tom linje med "Ny konto" [Ctrl + Y]

- Udfyld:

- "flueben" for anvendt konto

- Konto: 8176 70

- Tekst: Inventar markbrug (leasing)

Ret sådan:

- Sæt markøren på den konto, du vil rette (her konto 7176 70)

-

Udfyld:

- "flueben" for anvendt konto

- Tekst: Inventar markbrug, salg (leasing)

.jpg)

Figur: Oprettelse af en ny konto

3. Du skal lave en efterpostering, hvor investeringen efterposteres videre til leasinglånet.

I feltet Modkonto skriver du leasinglånets konto – 2395 00 Finansi.leasing - produktionsanlæg, maskiner. Når kontoen er indtastet, skal du i månedsbilledet taste investeringen i marts -700.000 kr. i marts.

.jpg)

Figur: Modposter investeringen til leasinglånet

4. Mens du står på investeringskontoen (8176 70), vælg Funktioner – Vælg anlægsaktiv konto…

Hvor du udpeger den ønskede anlægs konto.

.png)

Figur: marker den ønskede anlægskonto 9850 01 og brug knappen Vælg

5. Vælg: Funktioner - Gå til balance, og ret restlevetiden. Anskaffelse i året afskrives i 9 måneder – i vores eksempel, og restlevetiden ved årets slutning 11 år og 3 måneder. Herefter beregnes og posteres afskrivningerne på månedsbasis i budgettet.

.jpg)

Figur: Investeringen samles op i det udpegede anlægsaktiv

6. Den gamle traktor skal tages i bytte. Gå til investeringsfanen. På samme måde som ved investeringen oven for – men med modsat fortegn indtastes salgsbeløbet/bytteprisen på den ønskede investerings/salgs-konto.

Eksemplet her: 8176 99 Inventar markbrug, salg (leasing) efterposterer på leasinglånet modkonto 2395 00 med +100.000 kr. i marts.

7. Mens du står på investerings/salgs kontoen (8176 99), vælg Funktioner – Vælg anlægsaktiv konto…

Hvor du udpeger den gamle traktors anlægsaktiv.

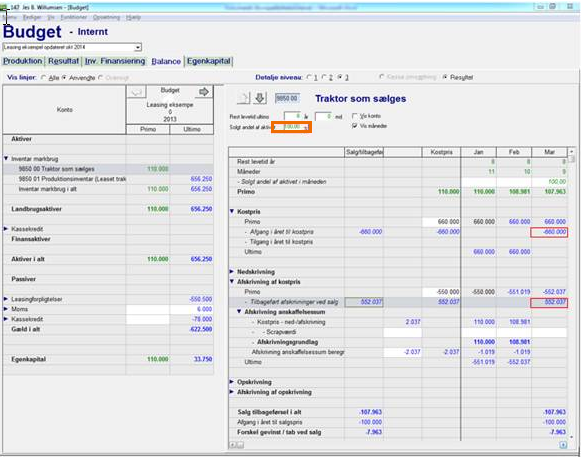

8. Funktioner – Gå til balance – og angiv på den gamle traktors anlægsaktiv at 100 % er solgt. I dette eksempel beregnes et tab på 7.965 kr.

Figur: Angiv at aktivet er solgt – 100 %, herved tilbageføres aktivet så ultimo er nul og der beregnes tab/gevinst i forhold til salgs /bytteprisen

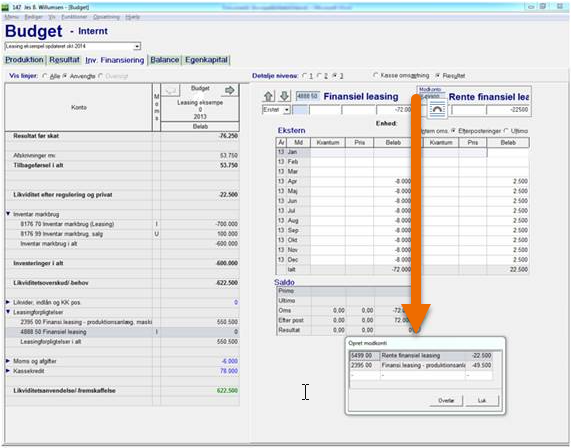

9. Leasingydelse, renter og afdrag skal nu tastes ind i investeringsfanen.

Den samlede ydelse tastes ind på 4888 50 Leasing inventar – i eksemplet -8.000 kr./måned fra april og frem.

Efterposter samtidigt til modkontiene:

- Renter finansiel leasing – her 5499 00 Rente finansiel leasing -2.500 kr./ måned

- Afdrag finansiel leasing – lånet 2395 00 Finansiel leasing… -5.500 kr./ måned

Figur: Leasingydelsen på - 8.000 kr./md. Efterposteres ud på renter og afdrag

F4 i Modkonto åbner dialogen Opret modkonto, hvor du kan se summen af efterposteringer på hver modkonto. Du kan udpege den modkonto du gerne vil se månedsvis ved at trykke på Overfør-knappen. I dialogens kontofelt kan du taste en ny konto (F4 i kontofeltet åbner kontoplanen)

Budgetkontrol – og tidsmæssig placering af poster

Placeringen af efterposteringer har ingen betydning for likviditetskontrol.

Hvis du skal lave opfølgning på resultat, skal du allerede ved budgetlægningen beslutte om det er væsentligt at fordele leasingydelsen løbende:

- Uden løbende fordeling på rente og afdrag

Du skal lave budgetefterposteringen i december, svarende til den bogføring, du forventer.

I den løbende opfølgningen skal du da intet gøre.

- Med løbende fordeling på rente og afdrag

Typisk vil der ikke være bogført fordeling på rente og afdrag før året er omme (Årsrapporten), og du skal lave en efterpostering i budgetopfølgningen, for at få fordelingen med.

Du skal tilføje efterposteringer i budgetkontrollen på samme måde som i budgettet. Efterposteringer skal laves til kolon 1 Realiseret i opfølgning og indgår IKKE i opgørelsen af årets regnskab, men er isoleret til budgetopfølgningen!

Hvis du læser et færdigt låst regnskab op i budgetkontrollen skal du intet foretage dig – her kommer regnskabets poster i december med og er fordelt på måneder.