Ø90 – Økonomistyring - Køb af ejendom i budget og budgetopfølgning

Kontering ved køb af ejendom i Ø90 Budget

Sidst opdateret:

Køb af en ejendom i budget og budgetopfølgning vises med et eksempel på køb af en kvægejendom.

I eksemplet kan du se, hvordan konteringen håndteres i budget og budgetopfølgning. Du ser også hvordan regnskabet på samme investering læses op i hhv. budgettet og budgetopfølgning.

Udskrifter

Denne vejledning er til udskrift:

Udskrift eksempler:

- Demo budget køb af ejendom (PDF)

- Demo Likviditetsopfølgning køb af ejendom (PDF)

- Demo Resultatopfølgning køb af ejendom (PDF)

- Demo Internt regnskab køb af ejendom (PDF)

1. Budgettet

Herunder vises hvordan du indtaster et konkret eksempel.

Du kan se udskrifterne fra budgettet i PDF-udskriften ” Demo budget køb af ejendom”

Sådan gør du i budgettet

1.1 Køb og salg af ejendom.

- Den kontante udbetaling indtastes som ekstern omsætning.

-

Overtagne lån placeres i eksemplet som ekstern omsætning til de overtagne lån - hvis du laver låneoptagelsen ved brug af kasseposteringer, får du en god budgetopfølgning.

Her er to ejendomskøb med hver sin ”købesum” på hhv 8100 xx og 8105 xx - Den samlede købesum (lån+kontant udbetaling) fordeles til investeringskonti for de aktiver, der er i ejendomskøbene.

Brug konto 8104 xx (positivt beløb) og 750 x xx (negative beløb) til at specificere investeringerne Anvend ekstern omsætning. På køb 2 anvendes 8109 xx og ligeledes 750x xx til specifikation af investeringerne. - Ret moms. Hvis du konterer ekstern omsætning i forbindelse med ejendomskøb på en konto med momsforvalg skal du håndtere det således: Moms beregnes automatisk for ekstern omsætning i budgettet på de konti du i kolonnen ”Moms” ser koden ”I”. Summer beløbet på disse konti og -0,25 * dette samlede beløb placeres på konto 8402 Moms af køb for at trække den automatisk beregnede moms ud af budgettet.

I eksemplet er der konteret ekstern omsætning besætning og kraftfoder på konti med momsforvalg.

Eksemplet:

Ekstern omsætning indtastes i juni 2016: 4xxx konti indtastes i fanen Resultat – øvrige konti i fanen Inv. Finansiering. Der er to ejendomskøb (Landbrug og uden for landbrug) samt almindelig investering i biler.

I de efterfølgende afsnit behandles den efterfølgende håndtering ved efterposteringer og balanceposter.

810x xx |

|

Modkonto |

810x xx |

Modkonto |

(Handel 1, landbrug) |

|

|

||

8100 70 |

(2600 00) |

Kontant udbetaling ekst. Omsætning |

-5.060.100 |

(Auto: 5.060.100) |

8100 01 |

2316 00 |

Gæld til realkreditins. i dkr, fast rente |

-40.130.000 |

40.130.000 |

|

|

|

|

|

(Handel 2, aktiver Uden landbrug) |

|

|

||

8105 01 |

|

Overtaget lån |

-6.450.000 |

|

|

2319 01 |

Lån A |

|

5.800.000 |

|

2319 02 |

Lån B |

|

650.000 |

|

|

Den samlede købesum |

-51.640.100 |

51.640.100 |

Omposter fordeling købssum til investerede aktiver: |

|

|

||

(Handel 1, landbrug) |

|

|

||

8104 09 |

|

Besætning i alt |

2.576.100 |

|

|

4121 00 |

Indkøb køer - 267 køer |

|

-1.682.100 |

|

4144 00 |

Indkøb kvier - 234 kvier |

|

-874.000 |

|

4164 00 |

Indkøb slagtekalve - 10 slagtekalve |

|

-20.000 |

|

|

|

|

|

8104 61 |

4401 00 |

4401 00 Kraftfoder |

35.000 |

-35.000 |

8104 65 |

7501 15 |

*Jord og foder beholdninger - 1.578.000 FE |

1.578.000 |

-1.578.000 |

|

|

|

|

|

8104 02 |

|

Beboelse i alt |

2.000.000 |

|

|

7502 00 |

Investering stuehus mv (eget) |

|

-1.000.000 |

|

7502 01 |

Investering stuehus mv (Udlejet) |

|

-300.000 |

|

7504 99 |

Investering private beboelser |

|

-700.000 |

|

|

|

|

|

8104 03 |

7501 01 |

*** Køb af jord |

23.333.000 |

-23.333.000 |

8104 06 |

7503 10 |

Betalingsrettigheder EU køb |

301.000 |

-301.000 |

8104 48 |

7501 18 |

Stamplanter |

2.000.000 |

-2.000.000 |

8104 50 |

7504 30 |

Inventar markbrug |

467.000 |

-467.000 |

8104 55 |

7504 01 |

Inventar husdyrbrug |

3.486.000 |

-3.486.000 |

8104 80 |

7501 40 |

Driftsbygninger investering |

9.414.000 |

-9.414.000 |

|

|

|

|

|

(Handel 2, aktiver uden for landbrug) |

|

|

||

8109 01 |

|

Købspris ejendom |

6.450.000 |

|

|

7508 90 |

Investering udlejning ejendom UF primær |

|

-650.000 |

|

7508 91 |

Investering udlejning UF primær (investeringsejd.) |

|

-5.800.000 |

810x xx |

|

sum Fordeling købssum i alt |

51.640.100 |

-51.640.100 |

|

|

|

|

|

Køb/ salg af fast ejendom i alt |

|

0 |

||

|

|

|

|

|

Investering over kassekreditten – uden for ejendomshandel |

|

|

||

8190 10 |

(2600 00) |

Køb af bil 1 (uden for ejendomskøb) |

100.000 |

-100.000 |

8190 40 |

(2600 00) |

Køb af bil 4 (uden for ejendomskøb) |

200.000 |

-200.000 |

|

|

|

|

|

Likviditet Fremskaffelse // behov |

51.940.100 |

-5.164.100 |

||

|

|

|

|

|

8402 10 |

8402 00 |

**Moms af køb |

( Auto beregnet |

Tast: 652.775) |

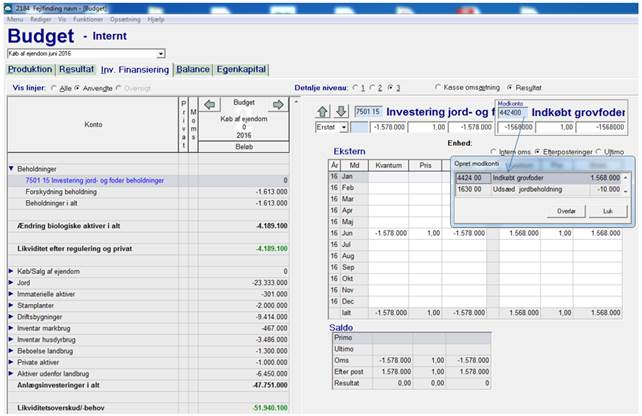

* eget grovfoder beholdning primo på den købte ejendom tages med som indkøbt grovfoder. På kontoen indgår 10.000 kr. jordbeholdninger, som evt. placeres på anden konto 8104 6x med modkonto 7501 15.

** Den automatisk beregnede moms af besætning og kraftfoder på konto 8402 10 modposterer du på 8402 00

*** 7501 01 til 7501 05 kan alle bruges, idet de er knyttet til anlægskartoteket.

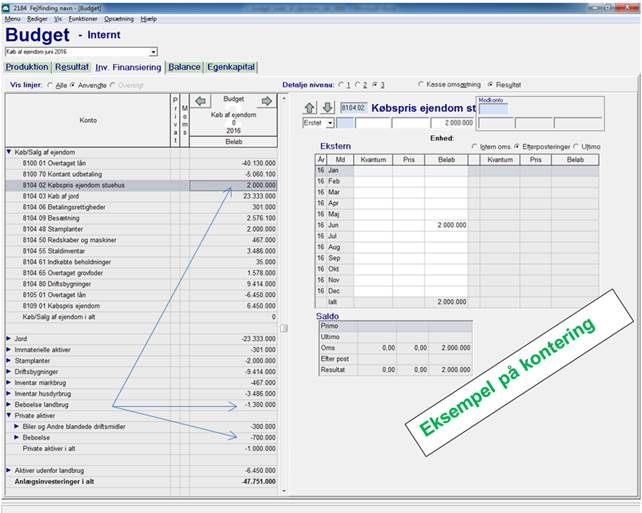

Figur: ”Køb/salg af fast ejendom” – sumlinjen går i nul. De enkelte beløb omposteres ud til alle investerings linjer ved indtastet som ekstern omsætning i investeringsmåneden – her beboelse 2.000.000 kr., som modkonteres på beboelse landbrug og beboelse privat.

1.2 Besætning og færdigblandinger beholdninger

Besætning og beholdninger af færdigblandinger indtastes som ekstern omsætning på ”forbrugskontiene” og herefter tilsvarende i ultimo i investeringsmåneden.

Ultimo værdier svarende til de investerede beløb indtastes i resultatfanen. Herved kan du kontrollere, at det er det investerede beløb i besætning og beholdning, svarer til det der sættes i ultimo.

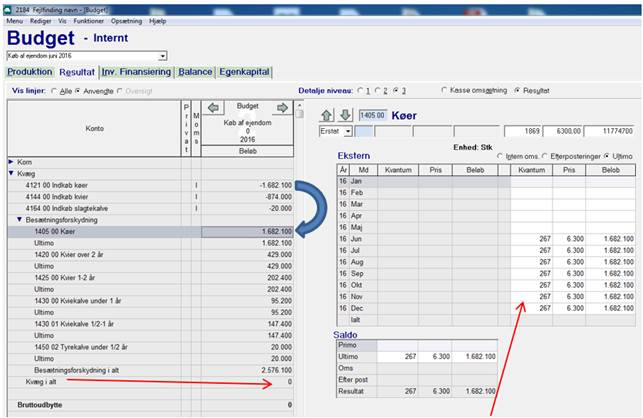

– I eksemplet giver det for Køer:

Linjer for besætning og beholdning går i nul, idet ekstern omsætning der er indtastet svarer til forskydningen, som forskel på primo og ultimo. I et normalt budget vil der være produktion/forbrug i løbet af månederne – det er her udeladt.

Figur neden for: Der er posteret kvæg investeringer på kontiene 4121 Indkøb køer 267 køer til 1.682.100 kr. De placeres tilsvarende i ultimo – og resultatvirkningen for køer går i nul.

Tilsvarende behandles kvier og slagtekalve.

Figur: Indtast ultimo besætning og beholdning i alle måneder efter investeringen. Herved vil budget-kolonnen i budgetopfølgning fx for første halvår også indeholde ultimo besætning, og linjen ”kvæg” går i nul.

Besætning ultimo |

||

– indtast ultimo i investeringsmåneden og frem - her juni til december |

||

1405 00 Køer |

267 stk. 1.682.000 kr. |

|

1420 00 Kvier over 2 år |

65 stk. 429.000 kr. |

|

1425 00 Kvier 1-2 år |

46 stk. 202.400 kr. |

|

1430 00 Kviekalve under 1 år |

56 stk. 95.200 kr. |

|

1430 01 Kalvekvie 1/2-1 år. |

67 stk. 147.00 kr. |

|

1450 02 Tyrekalve under ½ år |

10 stk. 20.000 kr. |

|

Besætningsforskydning i alt |

2.576.000 kr. |

|

|

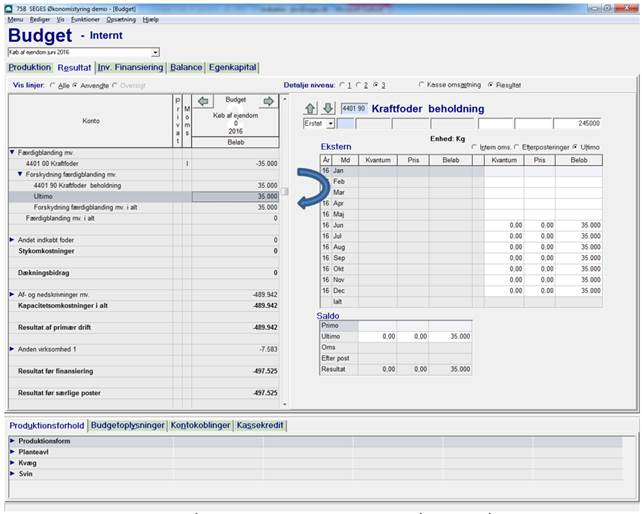

Færdigblanding

Figur: Den eksterne postering på 4401 00 Kraftfoder tages op ultimo på samme måde.

4401 90 Kraftfoder beholdning ultimo juni og frem |

35.000 kr. |

1.3 Jord- og foderblandinger

Jord- og grovfoderbeholdninger blev ved investeringen konteret (ekstern oms.) på 7501 15. Du skal flytte posteringerne fra investeringsfanen til resultat ved efterposteringer.

Det er nemmest at indtaste i Investeringsfanen – Beholdninger.

Ekstern omsætning er tastet ind i punkt 1. Budget på konto 7501 15 Jord- og foderbeholdninger.

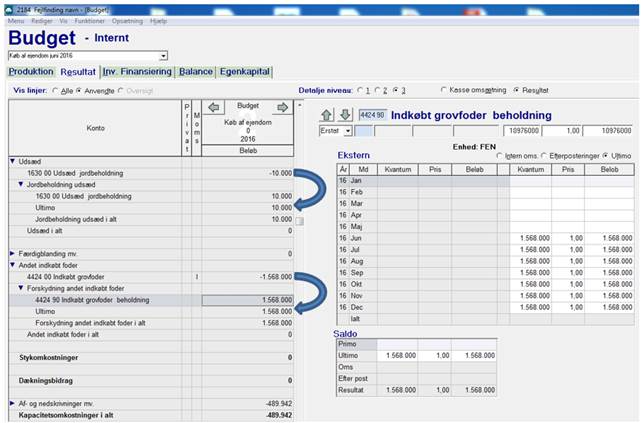

Den eksterne omsætning efterposteres til resultatet på to konti i juni:

4424 00 Indkøbt grovfoder |

1.568.000 Enh. |

1.568.000 Kr. |

1630 00 Udsæd jordbeholdning |

10.000 Enh. |

10.000 kr. |

Ultimo indtastes de efterposterede beholdninger på 1630 00 Udsæd jordbeholdning og 4424 90 Indkøbt grovfoderbeholdning – herunder er det gjort i resultatfanen.

Figur: Efterposteringerne optages tilsvarende i ultimo for jord- og kraftfoder.

1.4 Anlægsaktiver - generelt

Investeringer i anlægsaktiver skal knyttes til balancen. Når du konterer køb og salg som ovenfor, gør Ø90 det automatisk.

Ø90 placerer anlægsaktiverne på ”standardkonti” i den måned, der er investeret i og afskriver fra og med investeringsmåneden.

Kontrollér at alle investeringer er knyttet til et anlægsaktiv og vælg evt. et andet anlægsaktiv med Funktioner – Vælg anlægsaktiv konto… .

I balancen skal du tage stilling til hvert anlægsaktivs:

- Restlevetid

- Erhvervsandele: ved biler (0-100%) og beboelse, privat (0%)

- Investeringsejendom: aktiver uden for landbrug, beboelse kan der markeres som Investeringsejendom.

- Scrapværdi

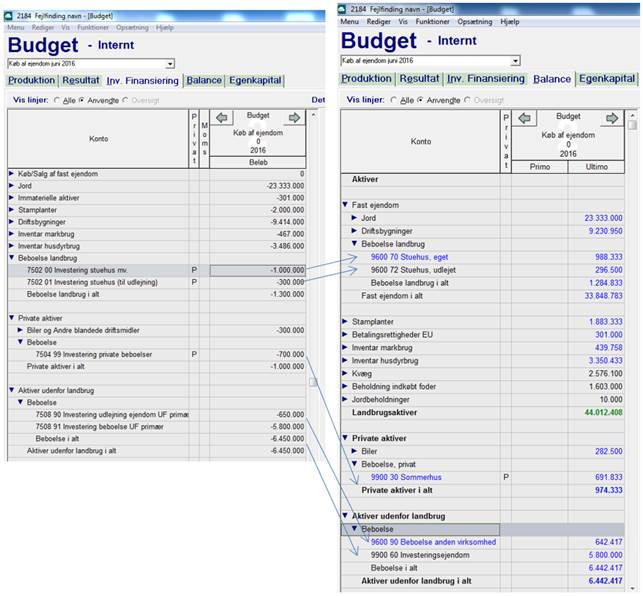

1.5 Beboelse - 5 kategorier

Eksemplet indeholder alle de 5 kategorier aktiverne vedrørende beboelse opdeles i.

Der er lavet en ejendomsinvestering til hver af de 5 kategorier, som du knytter investeringen til – jfr. denne korte beskrivelse:

- a) Landbrugsaktiver/ Primær virksomhed

9600 70-71 Stuehus eget- som er en uadskillelig del af virksomheden - som ejeren selv bebor

2. 9600 72-79 Stuehus, udlejetsom er en uadskillelig del af virksomheden - som er udlejet

Investeringen knytter du til 9600 70 eller 9600 71, hvis ejer selv bebor denne og ejendommen er en del af virksomheden. Investering i en ejendom der er en del af virksomheden, men udlejes skal du knytte den til en af anlægskontiene 9600 72 – 79. - b) Private aktiver

9900 30-39 Beboelse, privatEjendomme, som er adskillelig fra virksomheden- der benyttes privat

Investering i en beboelse der er adskilt fra virksomheden knyttes til 9900 30 – 39.

Ret erhvervsprocenten til ”0 % ” i anlægsaktivet

- c) Aktiver uden for landbrug/ Aktiver uden for primær virksomhed9600 90-99 og 9900 50-89

Udlejningsejendomme, som er adskillelig fra virksomheden

5. Investeringsejendomme, der evt. udlejes og betragtes som egentlige investeringsejendomme, idet ejendommen er erhvervet med fortjeneste ved salg for øje.

Investering i beboelse uden for landbrug knyttes til aktiver uden for landbrug, beboelse.

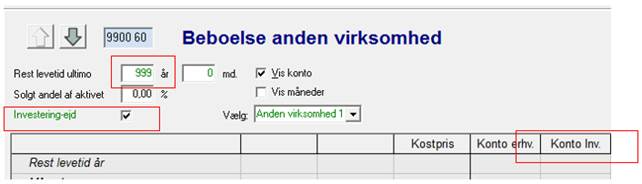

For netop disse aktiver, er der mulighed for at markere aktivet som ”Investeringsejendom”.

Figur: Investeringer i beboelse for hver af de 5 kategorier knyttes til de tilhørende anlægsaktiver.

Investeringsejendomme

Aktiverne under Aktiver uden for landbrug - "Beboelse" har et markeringsfelt: Investeringsejendom R.

Ved markering sættes levetid til 999 og eget kontosæt for op- / nedskrivning, salgs-tab og -fortjeneste anvendes. Op- og nedskrivning sker over resultatet!

Overblik - Beboelse

Budget, budgetopfølgning og forventet resultat vælger automatisk et ”standard” anlægsaktiv ud fra den investeringskonto du bruger. Du bør herefter selv vælge et andet anlægsaktiv i samme gruppe af anlægsaktiver.

Anlægsaktivet har så betydning for, hvor afskrivninger, op- /nedskrivning, tab og gevinst (ved salg) placeres.

Det er derfor er det vigtigt at du fra start vælger den rigtige investeringskonto

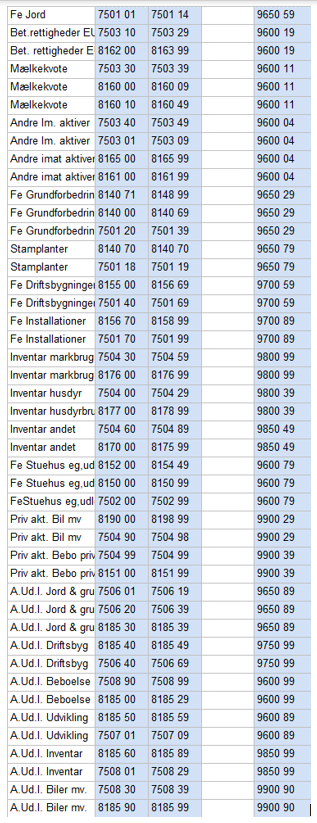

Investeringskonti der er knyttet til anlægsaktiver:

|

1. Stuehus man selv bebor |

2. Stuehus udlejet |

3. Private beboelser |

4. Udlejede ejendomme |

5. Investerings- ejendomme |

|

Investering |

7502 00-01 8150 00-99 |

7504 99 8151 00-99 |

7508 90-91 8185 00-29

|

||

|

Anlægskartotek Ø90’s valg (standard) |

9600 70

|

9900 30 |

9600 99

|

||

Du bør vælge |

9600 70-71 |

9600 72-79 |

9900 30-39 |

9600 90-99 9900 50-89 |

|

|

Anden virksomhed Ø90’s valg er ”1” - du skal vælge: |

Anden virksomhed 1-8

|

||||

|

Levetid (du bør rette) Ø90’s valg (standard) |

50 år |

50 år |

50 år |

50 år |

Ret til 999 år

|

|

Erhvervsprocent Ø90’s valg ud fra V/P kode (standard) - du skal tjekke: |

Tjek Privat beboelse er 0%) |

||||

Investerings-ejendomme |

Husk at markere aktivet i budget og –opflg. som ”Investeringsejendom” |

||||

2. Regnskabs og registrering

For at få en pæn og overskuelig budgetopfølgning, skal du huske at bogføre på de samme 750x xx numre, som er anvendt i budgettet.

Når du efterposterer til anlægskartotek eller beholdninger i årsrapporten, skal du bruge samme konto som modkonto, så hver 750x xx konto går i 0.

Udskriftseksempel årsrapport med analyser med sammenligning til budget finder du i PDF udskriften:

”Demo Internt regnskab køb af ejendom”

3. Opfølgning

3.1 Løbende likviditetsopfølgning

Udskriftseksempel finder du i udskriften: Demo Likviditetsopfølgning køb af ejendom (PDF)

I regnskabssiden føres den eksterne omsætning på de investerede poster i kasseregistrering med konteringsdato i investeringsmåneden.

I eksemplet investeredes i juni. Ved budgetopfølgningen for 1.1.2016 – 30.6.2016 vil der ofte ikke være andet i kasseregistrering end den kontante udbetaling, og først senere indtastes de øvrige poster i kasseregistrering. Hvis du vil undgå afvigelser på alle investeringskontiene, skal den eksterne omsætning tastes ind på alle kontiene, og du kan så senere rette disse til når beløbene kendes præcist. OBS: husk at lave et notat om disse foreløbige posteringer!

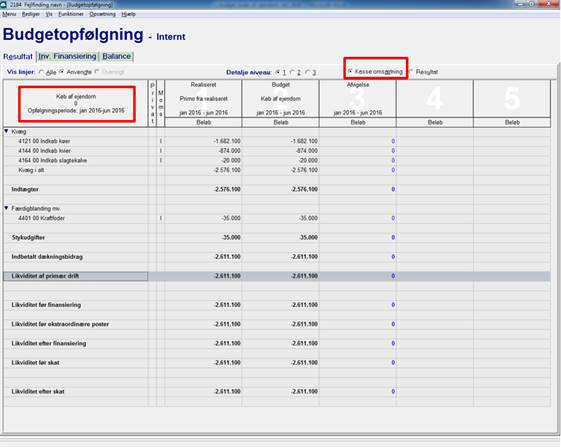

Figur: Opfølgning for 1. halvår. Realiseret ekstern omsætning er indtastet i kasseregistrering – her er indtastet det samme som budgettet, for senere rettelse når beløbene er kendte.

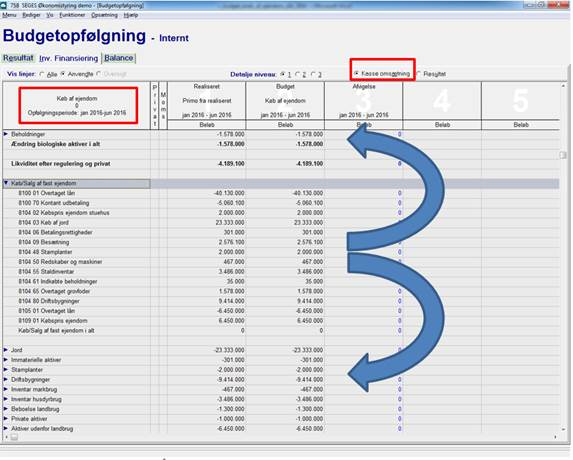

Figur: Køb/salg fast ejendom går i nul for kasseomsætning, og der er omposteret til investeringskonti 75xx.

3.2 Løbende resultatopfølgning (Realiseret)

Udskriftseksempel finder du i udskriften: Demo Resultatopfølgning køb af ejendom (PDF)

Resultat opfølgningen (Opfølgning med radioknappen i Resultat visning) ved køb af ejendom adskiller sig ikke fra resultatopfølgning i øvrigt – når ekstern omsætning er på plads, som beskrevet i 3.1 Løbende likviditetsopfølgning.

Den eksterne omsætning suppleres med indtastning af efterposteringerne, besætning, beholdning og tilknytning af investeringer til anlægsaktiver mv..

Håndteringen af efterposteringer, saldi og anlægsaktiver foretages helt tilsvarende ovenstående håndteringen i budgettet.

Mens du arbejder i kolonne 1 kan du se i kolonne 2, hvordan efterposteringerne er lavet i budgettet. Du kan også se hvilke anlægskonti investeringerne er tilknyttet.

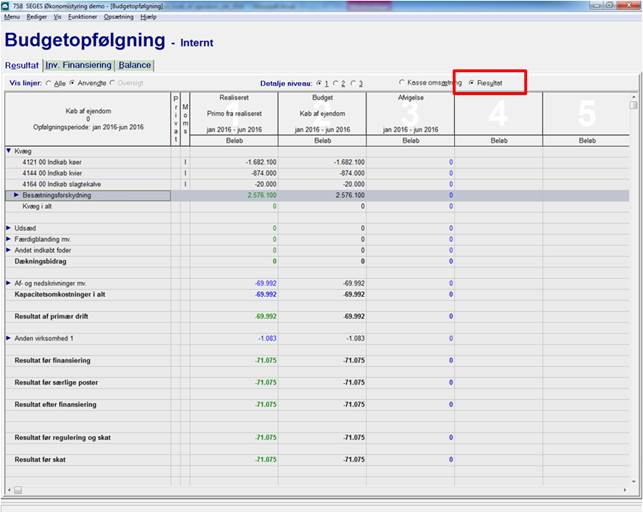

Figur: Resultatopfølgning for jan-juni. Resultat går i nul for sumlinjerne idet beholdninger og besætning er indtastet. Afskrivninger er beregnet af anlægskartoteket for juni.

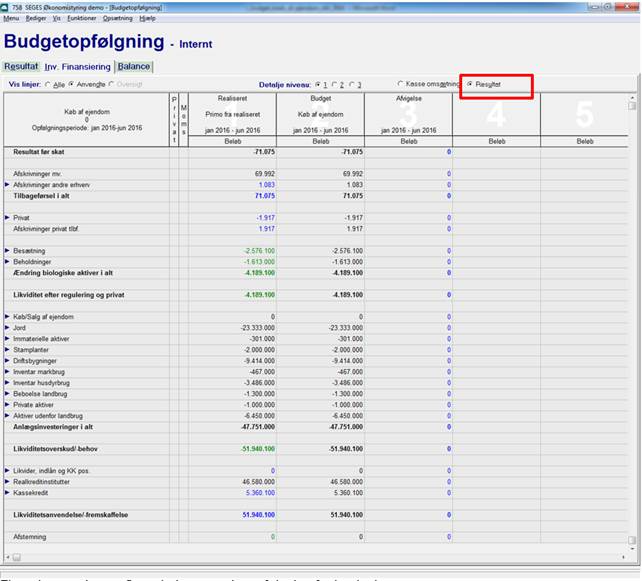

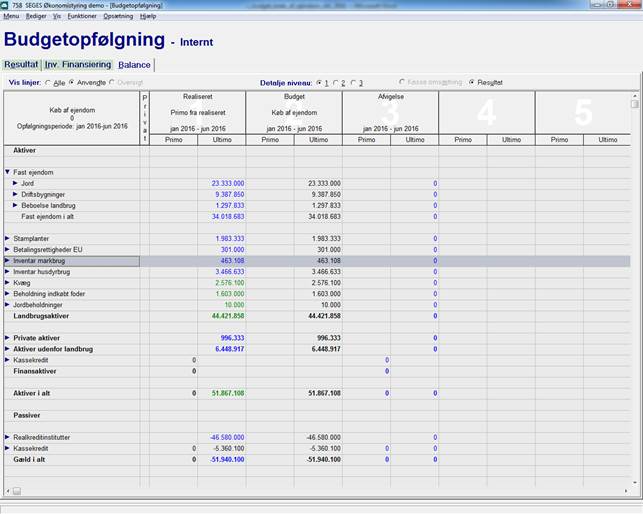

Figur: Investering og finansiering - resultatopfølgning for jan-juni.

Figur: Balance - resultatopfølgning for jan-juni.

Investeringer og Anlægsaktiver

Investeringer

Du skal sørge for at alle investeringer opsamles på samme anlægskonti som budgettet (og i det kommende regnskab). Laver du investeringer i forventet resultat skal den også anvende den relevante anlægskonto!

Figur. I kolonne 1 vælges for hver anlægs investering samme anlægskonto som i budget (og regnskab).

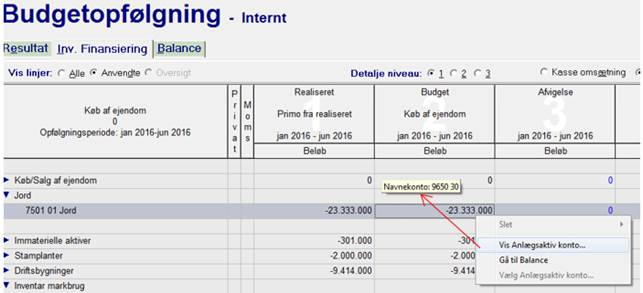

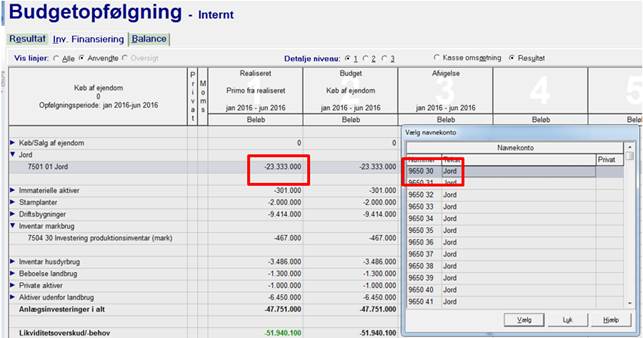

Sæt markøren på kolonne 2 budget og vælg højre museklik menu - ”Vis anlægsaktiv konto…” . I eksemplet skal du altså knytte kasseposter -23.333.000 kr. til anlægskonto 9650 30.

3.3 Opfølgning på resultat for hele året (Årsrapport)

Når handlen er konteret på plads i årsrapporten, skal du ikke gøre noget ekstra i resultatopfølgningen.

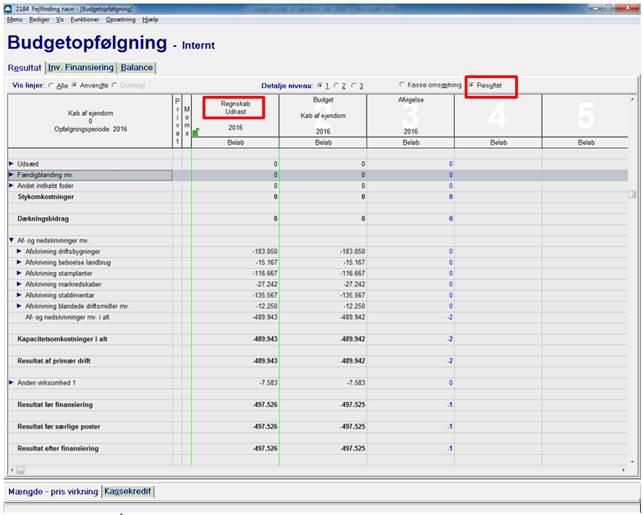

Figur: Den færdige årsrapport herunder anlægsaktiver og afskrivninger vises, uden at du skal taste noget.

OBS.: Her er valgt at vise ”Regnskab” – dvs. at årsrapporten vises.

4. Investeringskontis sammenhæng til anlægsaktiver

Her vises hvilke investeringskonti der har tilknytning til anlægsaktiver.

Opstillingen kommer i rækkefølge som balance – intern.

7503 01 - 14 i investeringsfanen vil knyttes automatisk anlægsaktivet 9650 59 Jord, budget

Du vil i investeringsfanen kunne vælge mellem de øvrige relevante anlægskonti til investeringen.