Ø90 – Prioritetsgæld - Lån delt mellem virksomhed og privat

Hvad er delte lån? I nogle tilfælde er det blevet vurderet, at et prioritetslån skal deles

Sidst opdateret:

Indhold

Delte lån

Hvad er delte lån?

I nogle tilfælde er det blevet vurderet, at et prioritetslån skal deles mellem erhverv og privat af skattemæssige hensyn.

I Årsrapporten er virksomhed og privat adskilt, og stuehus betragtes som en del af virksomheden. Derfor skal prioritetsgæld som hovedregel placeres 100 % i virksomheden i årsrapport, selv om der skattemæssigt flyttes en del til privatområdet.

Opgaven er derfor forskellig afhængig af om der skal laves årsrapport, økonomiopfølgning mv.

Kontering

Hvis der kun laves skatteregnskab

Alle ydelser deles straks i den erhvervsmæssige og den private del. Det er nødvendigt for at få VS-mellemregning gjort rigtigt op.

Hvis der er dataoverførsel på lånet, skal du angive en privat procent og vælge forskellige kontonumre til virksomhed og privat. Se nærmere om dataoverførsel nedenunder.

Hvis der ikke er dataoverførsel kan du bruge kontokobling til at huske de forskellige kontonumre.

Hvis der også er årsrapport

Skattemæssigt skal resultatet være det samme som uden årsrapport, men af hensyn til årsrapport, økonomiopfølgning mv. skal alle kasseposteringer være på virksomhedens kontonummer.

Ø90 indeholder derfor en arbejdsgang, hvor kasseregistrering rettes mod årsrapporten, og hvor man ved opgørelsen laver skattemæssige korrektioner. Der er to værktøjer til dette:

- Hjælp til at huske efterpostering skat ved, at den private del konteres i kvantum 2, og der er kontrol på, om der er efterposteret.

- VS-mellemregning kan påvirkes med den private del, selv om der konteres på årsrapportens kontonummer (i virksomheden).

Afdrag, renter mv. når der også er årsrapport

Ydelserne konteres i kasseregistrering på virksomhedens kontonumre.

Den private del angives i kvantum 2 på posteringen, så den er let at finde ved årsopgørelse.

I opgørelsesbillederne skal den skattemæssige private del efterposteres. Der er kontroludfald, indtil der er lavet en efterpostering på de konti, hvor der findes kvantum 2 i omsætningen. Der er kontroller på de kontonumre, som dataoverførsel bruger til omsætning:

| Konto | Kontrol | |

| 2300 – 2327 | Realkredit | 190.052 Prioritetsgæld |

| 3861 50 | Tilskud YJ-lån | 190.052 Prioritetsgæld |

| 3863 20 | Rentetilskud høsttab | 190.052 Prioritetsgæld |

| 5455 – 5458 | Renter og bidrag realkredit | 190.052 Prioritetsgæld |

| 5790 xx | Kurstab udlandslån, realkredit | 197.052 Finansielle reguleringer |

| 7339 xx | Låneomkostninger | 169.052 Formue: Indtægt, udgift, reguleringer |

| 7348 xx | Reservefondsudbetaling | 190.052 Prioritetsgæld |

| 7380 xx | Låneomkostninger | 190.052 Prioritetsgæld |

| 7381 xx | Indskud reservefond | 190.052 Prioritetsgæld |

Kontroludfaldet viser kontonummeret og har denne tekst:

Der er kvt2 på kontoen som udtryk for en privat andel af beløbet, men der er ingen efterpostering på kontoen. Har du glemt at flytte privat andel skat?

Med dataoverførsel

Vælg virksomhedens kontonummer til både VIRK og PRIV i omsætning. Dataoverførsel konterer den private del i kvantum 2 på de delte lån.

Uden dataoverførsel

På lån uden dataoverførsel kan du vælge at skrive notat om at dele ved årsopgørelse. Eller du kan kontere kvt2 manuelt og støtte dig til kontrollerne i opgørelsesbilledet.

Du kan selv lave kontokoblinger, der hjælper dig, hvis du ikke kan bruge dataoverførsel.

VS-mellemregning, når der også er årsrapport

Når afdrag, renter mv. først flyttes til privat i forbindelse med årsopgørelsen, kommer der til at mangle posteringer på VS-mellemregning i løbet af året. Der er kontonumre på VS-mellemregning, der kan ”flytte” en post til det rigtige tidspunkt, selv om den konteres som en efterpostering. Flytningen sker ved, at du laver den ønskede efterpostering, men OGSÅ laver ompostering på det rigtige tidspunkt. Din efterpostering påvirker ikke VS-mellemregning, fordi Ø90 laver en automatisk efterpostering, der nulstiller dine omposteringer.

For lån, hvor hele ydelsen konteres i virksomhed, skal der laves en ekstra ompostering, på den dato, hvor VS-mellemregning skal påvirkes.

| Beløb | Konto | Konto ægtefælle | |

| Privat del af ydelse (neg) | 8629 52 | 8629 56 | V=2 |

| (-1) * Privat del af ydelse (pos) | 8629 51 | 8629 55 | V=1 |

Når du senere beregner i billedet prioritetsgæld, vil Ø90 nulstille kontonumrene med en efterpostering. VS-mellemregning bliver samlet påvirket med 0, fordi du også efterposterer den private del renter, afdrag mv.

Eksempel: Fire årlige ydelser á 100.000, heraf rente 370.000 og afdrag 30.000. 30 % privat. VS-mellemregning bliver påvirket af disse posteringer:

| Dato | Oprindelse | Beløb | Konto med V=2 |

| 31.03.18 | Omsætning: Privat del af ydelse | -30.000 | 8629 52 |

| 30.06.18 | Omsætning: Privat del af ydelse | -30.000 | 8629 52 |

| 30.09.18 | Omsætning: Privat del af ydelse | -30.000 | 8629 52 |

| 31.12.18 | Omsætning: Privat del af ydelse | -30.000 | 8629 52 |

| 31.12.18 | Automatisk efterpostering | 120.000 | 8629 52 |

| 31.12.18 | Manuelt: Privat del af renter | -111.000 | 5455 70 |

| 31.12.18 | Manuelt: Privat del af afdrag | -9.000 | 2317 00 |

Dataoverførsel

Vælg virksomhedens kontonummer til både VIRK og PRIV i omsætning. Når du gør det, selv om der er angivet en privat procent, vil Dataoverførsel opdatere de to ekstra omposteringer, som påvirker VS-mellemregning.

Uden dataoverførsel

Du skal tilføje to linjer i de kontokoblinger, der bruges på lånet, så du bliver mindet om at kontere mellemregning.

Eller du kan kontere det private beløb direkte i kasseregistrering på konto

8629 52 VP opdeling dataoverførsel - Privat ejer.

Der er en kontokobling, som laver modposten på 8629 51.

Balance

Uanset om der laves årsrapport eller ej, så skal de skattemæssige balanceposter være fordelt mellem virksomhed og privat.

Med dataoverførsel

Vælg forskellige kontonumre til VIRK og PRIV for skat status og efterpostering.

Uden dataoverførsel

Ved årsopgørelsen kan du bruge formler til at beregne ultimo på de to kontonumre.

Dataoverførsel

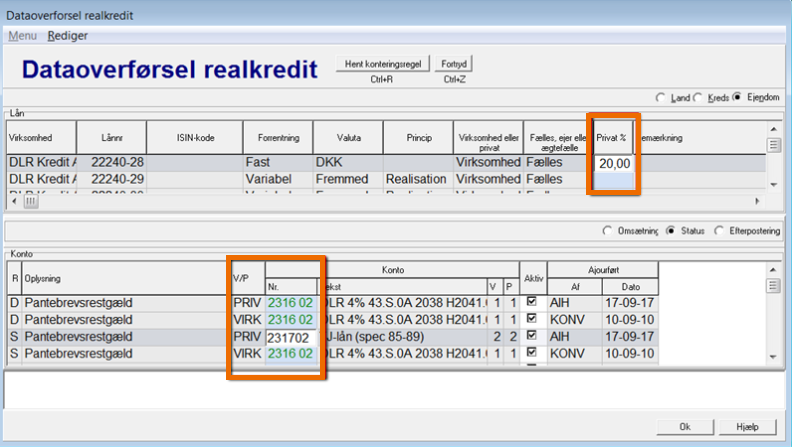

På lån, der er delt i en virksomheds- og en privat del, skal du angive en privat procent og angive private kontonumre til overførsel. Hvilke konti, der skal rettes, afhænger af, om du også har årsrapport.

Siden februar 2017 kan du kunnet vælge at få overført status og efterposteringer samlet for årsrapport og delt i skat, uden at omsætningsposteringer bliver delt.

Eksempel på delt lån. Felterne til privat procent og VIRK/PRIV opdeling er fremhævet.

Vi anbefaler, at du altid bruger en konteringsregel for virksomhed, når et lån skal deles. Alle ledetekster i dialogen er tilpasset til det, og de private kontonumre er kun rettet på landsniveau på disse regler.

Kontonumre skat privat på landsniveau

Status- og efterposteringer til skat PRIV er rettet på landsniveau, men det kan vi ikke gøre med omsætning af hensyn til de ejendomme, der har årsrapport og derfor vil bruge samme kontonummer skat og drift.

De private kontonumre er:

- Omsætning: Omposteringer til VS-mellemregning 8629 51 (modkonto 8629 52)

- Status: Kursregulering 23xx 90

- Status: Renteperiodisering 5697 70

- Efterpostering: Amortisationskonto 5810 70 (modkonto 7921 50)

- Efterpostering: Indeksering 7705 50 (modkonto = lånekonto)

Kontonumre på ejendomsniveau – også årsrapport

Alle kasseposter skal overføres til virksomhedsdelen af lånet af hensyn til budgetopfølgning.

Alle status- og efterposteringer skal deles i to dele i forbindelse med overførslen.

Sådan skal du gøre når du opretter kontering på et nyt delt lån:

- Vælg en konteringsregel for virksomhed.

- Angiv den private procent.

- Stå med bolden i omsætning: Ret afdragskonto for både VIRK og PRIV til det kontonummer, du vil bruge til virksomhedens del af lånet. Ø90 retter nu alle de steder, hvor afdragskonto VIRK og PRIV er i brug - både for årsrapport og skatteopgørelse

- Flyt bolden til status og derefter efterpostering: Ret afdragskonto skat PRIV til det kontonummer, du vil bruge til den skattemæssige private del af lånet. Du skal selv rette alle steder, hvor afdragskonto skat PRIV er i brug.

Kontonumre på ejendomsniveau – kun skatteregnskab

Når der ikke skal laves årsrapport, kan du dele alle poster med det samme.

Sådan skal du gøre når du opretter kontering på et nyt delt lån:

- Vælg en konteringsregel for virksomhed.

- Angiv den private procent.

- Stå med bolden i omsætning:

- Ret afdragskonto VIRK til det kontonummer, du vil bruge til virksomhedens del af lånet. Ø90 retter nu alle de steder, hvor afdragskonto VIRK er i brug.

- Ret afdragskonto PRIV til det kontonummer, du vil bruge til den private del af lånet. Ø90 retter nu alle de steder, hvor afdragskonto PRIV er i brug. - Ret øvrige kontonumre PRIV i omsætning. Du kan bruge tabellen nedenunder som vejledning, selv om grundkontoen afhænger af hvilken konteringsregel du bruger.

| Omsætning | Ret til konto | |

| Afdrag | 2317 00 | Ret konto |

| Rente | 5455 70 | Ret spec.konto |

| Bidrag | 5455 71 | Ret spec.konto |

| Kunderabat | 5455 70 | Ret spec.konto |

| Tilskud YJ-lån | 7999 06 | (3861 50 i VIRK) |

| Tilskud afdragsbidrag | 7339 50 | Ret spec.konto |

| Tilskud høsttabslån | 7999 06 | (3863 20 i VIRK) |

| Statsafgift GS/YJ-lån | 5455 70 | Ret spec.konto |

| Morarente | 5455 70 | Ret spec.konto |

| Gebyrer | 7380 50 | Ret spec.konto |

| Indskud reservefond | 7381 50 | Ret spec.konto |

| Ref.indskud reservefond skattepligtig | 5274 00 | Ret grundkonto |

| Ref.indskud reservefond skattefri | 7348 50 | Ret spec.konto |

| Kursregulering eurolån | 5790 81 | Ret spec.konto |

| Pantebrevsrestgæld | 2317 00 | Automatisk = afdrag |

| Obligationsrestgæld kvt1 | 2317 00 | Automatisk = afdrag |

.jpg)

Her skal 25 % af lånet på konto 2316 02 konteres på konto 2317 02, og de private kontonumre er rettet.