Ø90 – Selskaber - Resultat disponering skat

Skattemæssige konti til indkomstdisponering med beskrivelse af kontroller og kontering af underskud og sambeskatning.

Sidst opdateret:

Indhold

I forhold til årsrapporten, skal man lave ekstra posteringer, hvis der skal udnyttes underskud fra tidligere år, overføres underskud mellem sambeskattede selskaber eller tages hensyn til en akkord

Automatisk kontering af overførsel af resultat til egenkapital

Det vigtigste i konteringen er, at underskud skal opdeles i skattepligtigt som kan fremføres og ikke skattepligtigt. De "ikke skattepligtige" dele er udtryk for bevægelser på skattemæssig kapitalkonto.

Automatikken konterer overførslen af årets skattepligtige indkomst på konto 7180 10 med disse modkonti

Automatikken er nærmere beskrevet i vejledningen til billedet egenkapital.

Udnyttelse af gamle underskud

Eget underskud (fra år 20xx) i skattepligtig |

”Beløb” (pos) |

konto |

2276 xx |

indkomst, der anvendes i år |

modkonto |

2275 71 |

Kildeartsbegrænsede tab

Kildeartsbegrænsede tab skal ikke føres på den skattemæssige egenkapital, men derimod på konto 2760 xx. Se i den aktuelle definition af selskabsselvangivelse hvilke specifikationskonti der bruges til:

- Tabssaldo efter aktieavancebeskatningsloven

- Tabssaldo efter ejendomsavancebeskatningsloven

- Tabssaldo efter kursgevinstloven

Nye kildeartsbegrænsede tab

Det år et tab ikke kan udnyttes, skal du efterpostere det til tabssaldoen, så den skattepligtige indkomst bliver større end den ellers ville have været.

Udnyttelse af gamle kildeartsbegrænsede tab

Det år et tab kan udnyttes skal du efterpostere det fra tabssaldoen til en 5xxx konto, så det gør den skattepligtige indkomst mindre, end den ellers ville have været.

Du skal selv oprette et ejendomskontonummer til fradraget. I nogle kontointervaller vil det være nødvendigt at vælge en eksisterende landskonto og skrive ejendomstekst oveni, fordi der ikke er ledige kontonumre.

Indkomstdisponering ved sambeskatning

Brug et regneark eller SKAT's skema til opgørelse af sambeskatningsindkomsten, for at beregne hvordan underskuddene i skattepligtig indkomst udnyttes i hvert selskab.

Når du bruger af de gamle underskud og anvender underskud i sambeskatning, skal det ske i en bestemt rækkefølge.

Når Årsrapport er færdig, og de skattemæssige dispositioner er foretaget:

- Udnyttelse af hvert selskabs eget underskud konteres som sædvanlig i billedet Egenkapital i den almindelige opgørelsesrækkefølge 2276 xx / 2275 71.

- Konter skyldig / tilgodehavende sambeskatningsbidrag af Skattepligtig indkomst efter egne underskud: 7260 01 / 2188 xx.

- Beregn selv hvilke underskud, der skal "flyttes" mellem de sambeskattede selskaber. Brug et regneark eller SKAT's skema som hjælp.

- Konter udvekslingen af underskud og sambeskatningsbidrag som følge af underskuddene.

Anvendelsen af underskud mellem sambeskattede og den tilsvarende skat skal konteres:

Eksempel på indkomstopgørelse i administrationsselskab med overskud, som både udnytter egne gamle underskud, og et datterselskabs underskud dette og tidligere år:

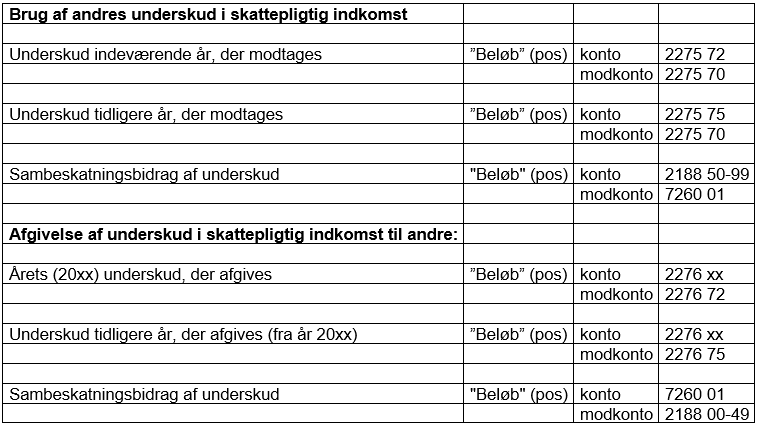

1. Hos det selskab, der udnytter andres underskud:

.jpg)

2. Hos det selskab, der afgiver underskud til andre

.jpg)

Se i definitionen hvilke konti, der der indgår i linjerne i indkomstopgørelsen.

Kontroller, der understøtter skattemæssig indkomstdisponering

Der er flere kontroller, der støtter konteringen i billede Egenkapital. Det er:

198070 |

Der er overført skattepligtigt overskud til egenkapitalen (2275 70-71) samtidig med at der er uudnyttet underskud ultimo (2276 0-29 og 80-89) |

198071 |

Husk at kontrollere om anvendelse af selskabets underskud er begrænset på på grund af underskudsbegrænsning i sambeskatningen. |

198080 |

Selvangivet lempelse for udenlandsk skat (supplerende oplysning) og udenlandsk udbytteskat 7260 95-99 er forskellige. Er selvangivelsen rigtig? Se vejledning. |

198081 |

Den konterede selskabsskat svarer ikke til skattepligtig indkomst efter egne Underskud |

198090 |

Du skal kontere anvendelse af sambeskatningsunderskud som positivt beløb |

198091 |

Du skal kontere anvendelse af egne underskud som negativt beløb |

198092 |

Du skal kontere afgivelse af underskud til sambeskattede som negativt beløb |

198093 |

Kontoen må kun bruges ved sambeskatning hele året eller dele af året. Der er ikke markering for datter- eller administrationsselskab ultimo. |

198094 |

Fald i fremført underskud svarer ikke til det, der er anvendt i egen indkomst (2275 61 og 71) og overført til sambeskattede (2276 75-79). |

Kontering af primo

Det er vigtigt både for skatteberegningen og for selvangivelsen at gamle underskud i skattepligtig indkomst er konteret i primo på konto 2276 00-29 eller 80-89. Det kan være nødvendigt at rette primo, hvis du ikke tidligere har haft underskuddene placeret rigtigt.

Ved start på ny ejendom med skattebilag i Ø90, skal du kontere primo sådan:

Eksempel på opret primo, hvor det samlede overførte resultat (skattemæssigt) er 150.000)

På konto 2275 har opdelingen på specifikationsnumre kun betydning i indeværende år. Hvor du skal bruge opdelingen ved indkomstdisponering. Egenkapitalen er ikke specificeret i hverken regnskab eller bilag, så det er unødvendigt at opdele primo ved opstart.

Oversigt over skattemæssige konti til overført overskud