Ø90 - Selskaber - Resultatdisponering i årsrapporten

Placering af resultatdisponering for selskaber som en note eller i forlængelse af resultatopgørelsen

Sidst opdateret:

Placering af resultatdisponering i årsrapporten

For selskaber, der er underlagt reglerne for regnskabsklasse C og D, skal resultatdisponeringen præsenteres i en note. For regnskabsklasse B skal resultatdisponeringen fortsat fremgå efter resultatopgørelsen.

Der vil i balancen efter passiverne være en notehenvisning til resultatdisponeringen.

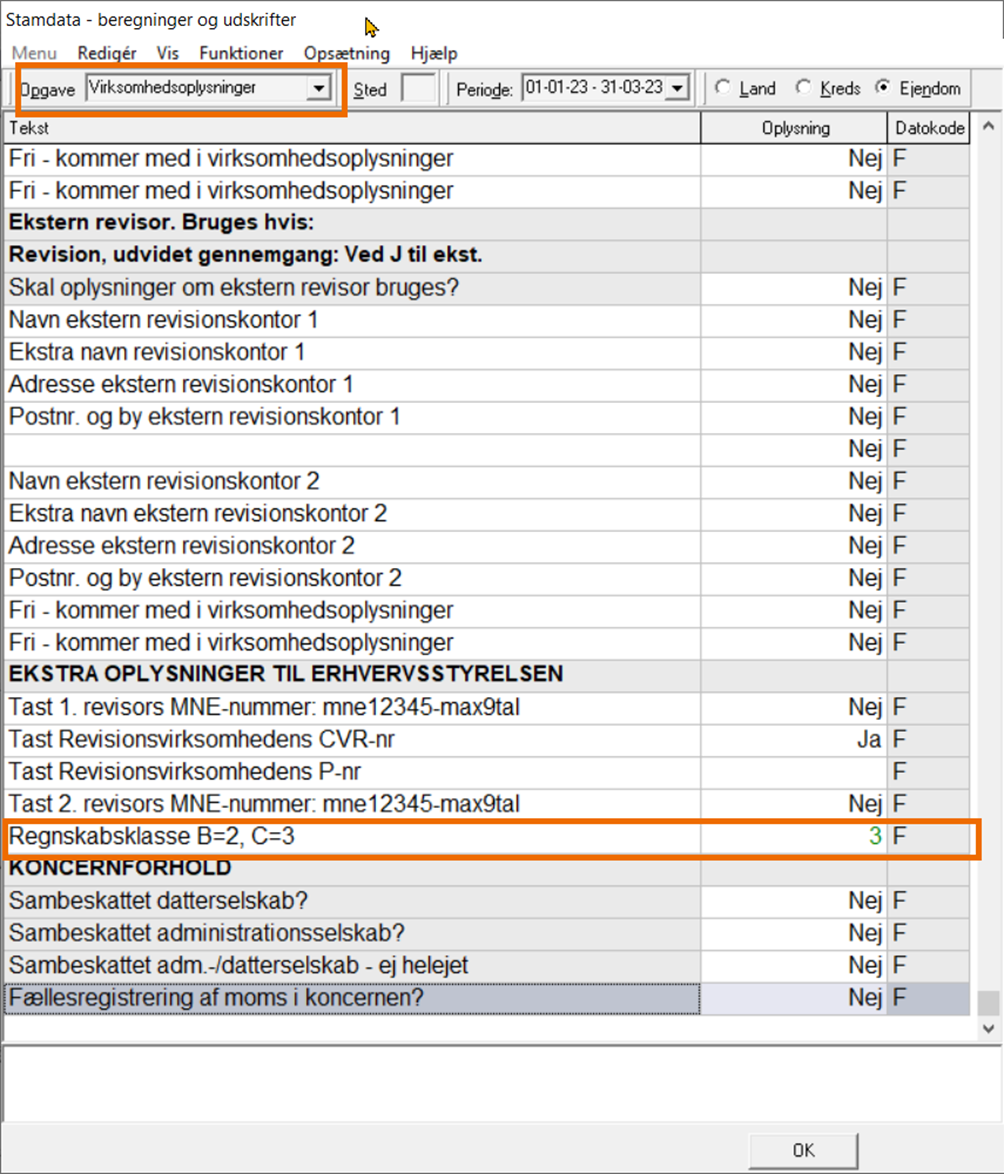

Det er valget af regnskabsklasse under Virksomhedsoplysninger, der bestemmer, hvor resultatdisponeringen placeres i årsrapporten.

Valg af regnskabsklasse styrer, hvor i regnskabet resultatdisponeringen vises

Kontering af resultatdisponering

Foretager du dig ikke noget, vil hele resultatet blive ført som overført over-/underskud.

Ønsker du at disponere resultatet til andre formål, eksempelvis udbytte, kan du nedenfor se forskellige konteringsmuligheder.

Årets udbytte |

Beløb |

Konto |

2275 90 |

(af overskud dette eller tidligere år) |

|

Modkonto |

7185 10 |

|

|

|

|

Udbytte brug af særreglen |

Beløb |

Konto |

2747 90 |

|

|

Modkonto |

7185 10 |

|

|

|

|

|

|

|

|

|

|

|

|

Reserve for opskrivning |

Beløb |

Konto |

2273 30 |

Efter indre værdis metode |

|

Modkonto |

7186 10 |

|

|

|

|

Øvrige reserver |

Beløb |

Konto |

2275 83 |

|

|

Modkonto |

7186 15 |