Ø90 – Skat - Kontrolniveau i skatteregnskab

Der er tre kontrolniveauer i skat. Hvordan vælger man dem, hvornår kan man bruge dem, og hvad er forskellen på dem?

Sidst opdateret:

Indhold

Oversigt over kontrolniveauerne i skat

|

Hvor ændres det?

|

Kan rettes på kreds |

Ses i stamdata |

Ses på opgaven |

Ændring påvirker billedtilstande

|

|

|

Almindeligt kontrolniveau

|

i stamdata | ja | ja | ja | ja |

|

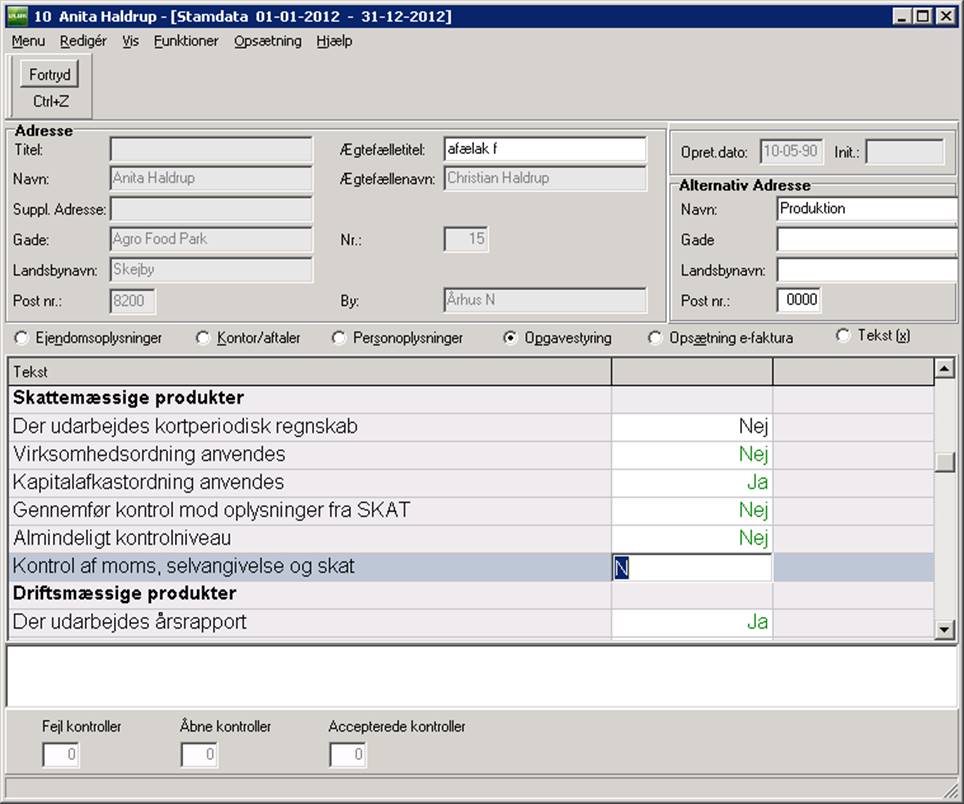

Kontrol af moms, selvangivelse og skat

|

i stamdata | nej | ja | nej | nej |

|

Gennemfør kontrol mod oplysninger fra SKAT

|

i stamdata | nej | ja | ja | ja |

| Kortperiodisk opgørelse | på opgaven | nej | nej | ja | ja |

Når du fastlægger kontrolniveauet på en ejendom eller en opgave, skal du især være opmærksom på:

- Svarer det til jeres kvalitetsstyring?

- Er det i overensstemmelse med erklæringerne?

Når du ændrer kontrolniveauet for en igangværende opgave gælder:

- Kontrol af moms, selvangivelse og skat: Du skal selv fortryde beregning og beregne igen.

- Øvrige niveauer: I opgavevalg, skal du sige ja til at rette opgaven. Kontroludfald, der bliver overflødige slettes, og billeder med nye kontroller bliver berørte.

På stamdata skal man se på fanen opgavestyring.

Almindeligt kontrolniveau

Med ja til almindeligt kontrolniveau i skatteregnskabet får du gennemført nogle produktionsmæssige kontroller, som ser på sammenhængen i regnskabet.

Hvis du ønsker et højere kontrolniveau, skal du vælge at udarbejde årsrapport samtidig. Herved får du også dannet alle de kontroludfald, der hører til det valgte niveau i årsrapporten.

Hvilke kontroller er nu afhængige af niveauet?

De kontroller, der vil blive fravalgt, hvis man siger nej til middel kontrolniveau, er:

Husdyrbrug:

- Antal dyr i forhold til indtastet eller beregnet antal årsdyr

- Udskiftningsprocenter

- Priser pr. enhed

Markbrug:

- Priser pr. enhed

- Manglende kvantum på udgiftskonti

Små regnskaber - Kontrol af moms, selvangivelse og SKAT

Til helt små regnskaber uden Årsrapport kan du fravælge en række kontroller ved at sige nej til kontrol af moms, selvangivelse og skat.

Specielt for dette kontrolniveau

Det er vigtigt at vælge, FØR man begynder at behandle billederne, ellers skal man selv fortryde beregning og beregne igen, for at slippe for overflødige udfald.

Når du vælger niveauet, kommer der et kontroludfald om, at dette kontrolniveau er valgt.

Hvis du ændrer dette niveau efter at en opgave er begyndt, vil du opleve, at det virker lidt anderledes, end de øvrige.

- Du behøver ikke at vælge opgavevalg, når du har rettet stamdata, og Ø90 beder dig ikke om at acceptere ændringen af opgaven.

- Når du retter, skal du selv fortryde beregning og beregne igen, før udfaldene ændres.

Hvornår er niveauet relevant?

Niveauet er velegnet til skatteregnskaber, hvor hovedformålet er at få beregnet kapitalafkast- eller virksomhedsordning og tage stilling til indkomstens størrelse. Moms klares af kunden, og man bruger SKAT’s forudfyldte selvangivelse, så det stort set kun er virksomhedsindkomst, der er interessant. Skatteberegning fås fra SKAT i forbindelse med selvangivelse.

Guide til hvilke regnskaber I kan tillade niveauet på

Dette kontrolniveau er beregnet til helt små regnskaber, der udarbejdes efter disse kriterier:

- Årets indtægter og udgifter indtastes summarisk. For eksempel uden antal på køb og salg af dyr.

- Balance er kun specificeret, hvor det er nødvendigt. For eksempel indtastes antal på dyr, men ikke kvantum på beholdninger.

- Der laves ikke moms i Ø90.

- Der udskrives ikke skatteberegning i Ø90.

- Der udskrives ikke selvangivelse i Ø90.

- Selvangivelse til SKAT sker med udgangspunkt i indberettede oplysninger samt virksomhedens indkomst, som man kan se den i afsnittet indkomstopgørelse.

Forbedres på kredsniveau!

For at opnå en rationel arbejdsgang kræves også ændringer på kredsniveau. Det vil for eksempel kunne ske ved at oprette et par eksempel-ejendomme, som man kan kopiere fra, når man skal oprette en ny ejendom af denne type. På eksempelejendommen skal man for eksempel:

- Have en ejendomskontoplan, som kan bruges til summarisk kontering.

- Udfylde opgavevalg for skatteopgørelse, så man undgår unødige kontroller, og så diverse andre valg svarer til de mest brugte på jeres kreds.

- Have en udgave, som kun indeholder det absolut nødvendige.

- Have valgt de (kreds)bemærkninger, der skal bruges i erklæringerne.

- Vejledning om forskelle i forhold til sædvanlig arbejdsgang.

Detaljer om kontrolniveauet

Formålet er opgørelse og optimering af virksomhedens indkomst

Der er kun brug for en opgørelse af virksomhedens indkomst, herunder kapitalafkast og rentekorrektion.

Kun de oplysninger der er nødvendige for at sikre en rigtig indkomstopgørelse i virksomheden, skal der tages hensyn til.

Momsangivelse laves ikke i Ø90

Mange tjeklistekontroller, der skal sikre rigtig momsopgørelse er overflødige.

Skatteberegning i Ø90 bruges ikke

Oplysninger, der udelukkende bruges i Ø90 skatteberegning er overflødige, når skatteberegningen ikke bruges. Kontroller af om de er husket er derfor unødvendige.

Selvangivelse

Stort set alle "private" selvangivelsesfelter er udfyldt af SKAT, og derfor er det for eksempel unødvendigt at kontere fordeling af udlodning fra investeringsforeninger.

Summarisk kontering

Konteringen er summarisk - for eksempel konteres der udelukkende kvantum, hvor det er nødvendigt (antal besætning), men ikke på for eksempel køb og salg eller på beholdninger. På samme måde specificeres privatforbrug ikke, men udgør "resten" ved afstemning. Derfor er en række kontroller af kvantum undtaget i det nye niveau.

Hvilke billeder og kontroller?

De kontroller, der påvirkes af kontrolniveauet findes i billederne:

| LL Løn, pension mm. | 160500 | Lønindtægt - ejer - Er der kontrolleret for arbejdsgiverbetalt pension? | ||

| 160501 | Lønindtægt - ægtefælle - Er der kontrolleret for arbejdsgiverbetalt pension? | |||

| LÆ Lignings-mæssige fradrag | 166002 | Kontroller manuelt, om bidrag til forening - for ejer, minimum er 500 kr. pr. forening, hvis doneret før 1. januar 2012. | ||

| 166003 | Kontroller manuelt, om bidrag til forening - for ægtefælle, minimum er 500 kr. pr. forening, hvis doneret før 1. januar 2012. | |||

| LS Skatter | 168020 | Der er konteret børne- og ungeydelse på konto 7319, men der er ikke angivet antal børn til grøn check. | ||

| 168.016 | Rest- / overskydende skat eller AM-bidrag primo afviger fra skatteberegning i skatteregnskab sidste år. Detaljer: Opgavevalg>funktioner>sidste års tal>skatter | |||

| 168.017 | Rest- / overskydende skat eller AM-bidrag primo afviger fra skatteberegning i skatteregnskab sidste år. Detaljer: Opgavevalg>funktioner>sidste års tal>skatter | |||

| 168.023 | Alder er mellem 60 og 65 år ved udgangen af kalenderåret. Er indkomsten tilpasset til seniornedslag? | |||

| 168.024 | Alder ægtefælle er mellem 60 og 65 år ved udgangen af kalenderåret. Er indkomsten tilpasset til seniornedslag? | |||

| FA Aktier | 181.090 |

Ved salg: Husk at efterpostere realiseret avance i årsrapport og i personlige skatteregnskaber. Ved køb: Husk at notere oplysninger. |

||

| FT Varetilgodehavender | 184004 | Ultimo er negativ på fordringer. | ||

| FV Varegæld | 193004 | Ultimo er positiv. | ||

| OE Egne produkter | 241000 | Der er forpagtningsindtægt med moms, som ikke fandtes sidste år. | ||

| 241001 | Der er forpagtningsindtægt uden moms, som ikke fandtes sidste år. | |||

| 241040 | Bevægelser på 8170 til 8177 skal undersøges manuelt. | |||

| 241041 | Billede | Kontrol | ||

| OP Privat andel | 245001 | Der er fri multimedie fra virksomhed eller ægtefællen har også lønindtægt. Kontroller om lønindtægt skal nedsættes vha. supplerende oplysning. | ||

| 245002 | Der er fri multimedie fra virksomhed eller driftsherre har også lønindtægt. Kontroller om lønindtægt ægtefælle skal nedsættes vha. suppl. oplysning. | |||

| 245052 | Erhvervsandel af biludgifter mv. afviger mere end forventet fra sidste år (Gr1: Tilladt beløbsafv. Gr2: Tilladt pctafv) Se evt. biludgifter [ALT-M-O-T]. | |||

| 245072 | Der er udgifter til forsikring i kontointervallet 4760 00 til 4760 19, men der er ingen saldo på konto 7068 30. Der mangler evt. privat andel. | |||

| BK Kvæg stambesætning | 260150 | Beregnet antal fødte kalve er negativ. Det vil sige: primo + køb er ikke forklaret ved ultimo + salg + døde. | ||

| 260152 | Beregnet antal fødte kalve er lig 0, men der er køer - usædvanligt. | |||

| BV Kvæg salgsbesætning | 263150 | Slagtekalve stemmer ikke: Primo + køb ikke lig salg + døde + ultimo. | ||

| BH Heste | 278150 | Beregnet antal fødte føl er negativ. Det vil sige: primo + køb er ikke forklaret ved ultimo + salg + døde. | ||

| BG Får og Geder | 281150 | Beregnet antal fødte lam er negativ. Det vil sige: primo + køb er ikke forklaret ved ultimo + salg + døde. | ||

| 281152 | Beregnet antal fødte lam er lig 0, men der er får – usædvanligt. | |||

|

KK Mark - Korn (300) KT Mark - Kraftfoder (303) KF Mark - Frø (306) KÆ Mark - Bælgplanter (312) KR Mark - Roer (315) KA Mark - Kartofler (318) KI Mark - Industriafgr. (324) KG Mark - Gartneriafgr.(327) KO Mark - Grovfoder (330) KE Mark - Energi/nonfood (336) |

3xx177 | Der er beløb i status ultimo, men der er ikke kvantum 1 ultimo, - usædvanlig på disse konti - anbefales rettet. | ||

| 3xx178 | Der er beløb i status primo, men der er ikke kvantum 1 primo, - usædvanlig på disse konti - anbefales rettet. | |||

| AOS Afskriv. oversigt (skat) | 485030 |

Afskrivningsberettiget saldo må afskrives fuldt ud, da det er mindre end grundbeløbet. (BILER MV.) |

||

| GT Tværgående kontrol | 590200 | Der findes besætning, men intet foder. | ||

Hvorfor har vi valgt netop disse kontroller?

Valget af kontroller, der skal udgå fra det nye niveau, er foretaget i samarbejde med LandboNord. Den arbejdsgang, I vælger, vil sandsynligvis afvige fra LandboNords på nogle områder, og derfor kan det være, at jeres kreds ville have valgt nogle andre kontroller. Det hører Ø90 Support meget gerne om på support@intercount.dk.

Eksempler på de overvejelser der er lavet:

Biler mv.

Fordi 100 % private biler ikke forventes at være i regnskaberne, har vi beholdt kontrollen om at huske fordeling til kapitalafkastgrundlag i kapitalafkastordning.

Til gengæld har vi udeladt påmindelsen om, at værdien er så lav, at der kan restafskrives. Fordi denne mulighed sjældent benyttes på private biler.

Udlodning investeringsforening:

Selv om selvangivelsen ikke skal bruges, har vi beholdt kontrollerne om fordeling mellem aktieindkomst, kapitalindkomst og skattefri indkomst. Det er fordi kapitalindkomsten kan påvirke tilpasningen af indkomst i virksomheden - hvis det er væsentlige beløb.

Diverse beholdninger

Det er indtil videre kun i billedet korn, at kontrollen om manuel statusværdi er udeladt. Fordi de øvrige markbilleder forventes brugt meget sjældent på denne type ejendomme. Det samme gælder besætningsafstemning, som kun er udeladt for: Kvæg, Heste, Får og geder.

Kortperiodisk opgørelse

Opgaver kan markeres som kortperiodiske, når man opretter dem. Hvis man glemmer det, kan man sætte fluebenet for kortperiodisk ved at bruge funktionen "Ret opgave". Kontrolniveauet har fået sit navn, fordi det især er relevant for opgørelser for mindre end 1 år.

Hvis en opgave er markeret som kortperiodisk, er der en række kontroller, der ikke gennemføres. Kontrollerne er udvalgt efter disse kriterier:

- Alle kontroller mod oplysninger fra SKAT

- Alle kontroller vedrørende forskelle på drift og skat

- Alle kontroller vedr. enhedspris og kvantum

- Alle fortegnskontroller på indtægts- og udgiftskonti