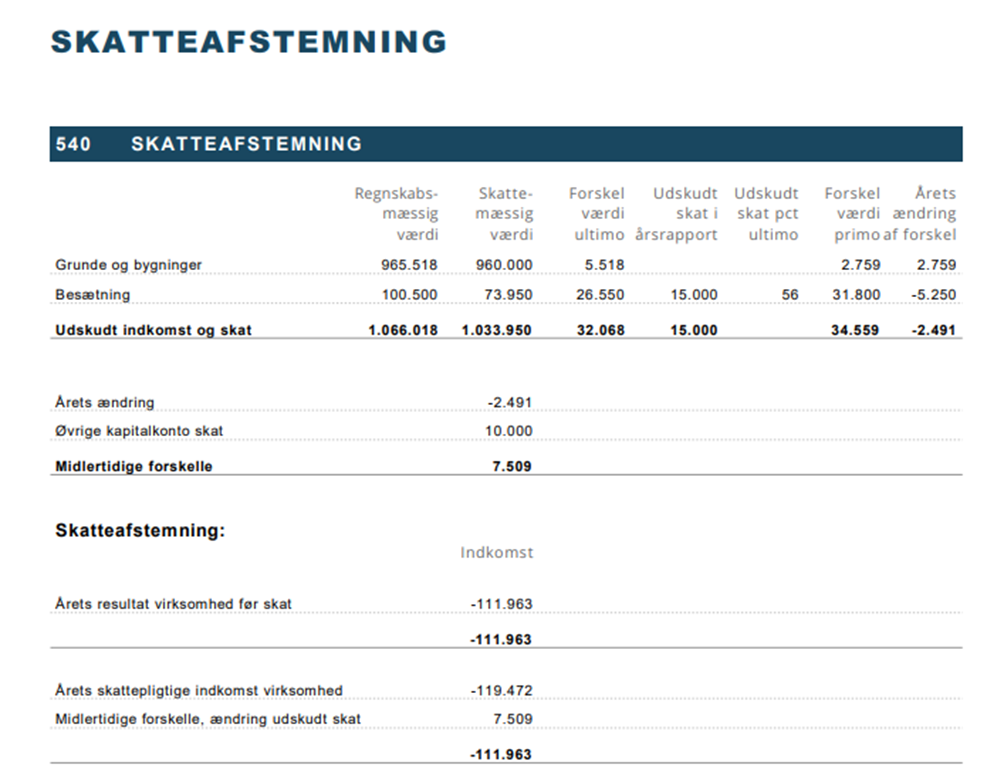

Ø90 – Skattebilag - Korrektion til skatteafstemning

Eksempler på hvordan man kan korrigere skatteafstemningen, eller hvordan man skal kontere for at undgå korrektioner

Sidst opdateret:

Hvordan kan man korrigere ved afstemningsfejl?

Du kan rette beløbet ”Midlertidige forskelle”, der indgår i selve skatteafstemningen.

Hvis du ikke gør noget, består beløbet af:

- Årets ændring i forskellen på balanceværdier i årsrapport og skatteopgørelse

- Poster på kapitalkonto i virksomheden

- Forskelle på privat udtræk

Du kan tilføje op til 4 linjer, hvor du selv bestemmer teksten ved at skrive tekst og beløb i supplerende oplysninger: Opgavevalg, Funktioner > Periodens data > Beregninger og udskrifter, Opgaven Skattemæssige beregninger

.png)

Hvornår skal man korrigere?

Helt overordnet må man kun korrigere, når man har fundet årsagen og har overbevist sig om, at skatteopgørelsen stemmer.

Det er (juni 2017) nødvendigt at korrigere i disse situationer:

- Hvis et holdingselskab anvender indre værdi i årsrapport, men kun konterer årets ændring til årsrapporten. Alternativ til korrektionen er, at anvende samme værdi i skatteopgørelsen og efterpostere årets skattemæssige ændring til kontointervallet 7305 11-19.

- Hvis de driftsmæssige afdrag på en privat leasingaftale konteres på et blandet benyttet driftsmiddel.

- Når der er afskrivning på et privat sommerhus, som konteres på konto 7399 9x. Alternativ er at bruge konto 7090xx, hvis det giver en tilfredsstillende årsrapport.

- Hvis man bruger anskaffelsessummen for jord og beboelse i anlægskartotek som skattemæssig værdi og en udgift, der dækkes af håndværkerfradrag i skat optages til afskrivning i årsrapport.

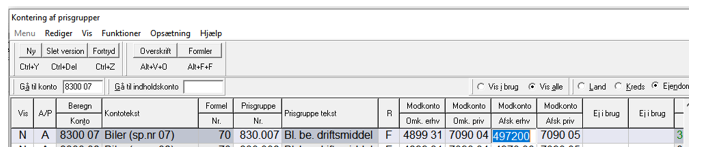

Rigtig kontering i stedet for korrektion

Der er (juni 2022) nogle områder, hvor en ændret kontering kan sikre mod afstemningsfejl:

- Ved afskrivning af restsaldo på blandet benyttet bil: Brug konto 9549 som modkonto i stedet for 4972 og lad billedet Blandet benyttede driftsmidler fordele fradraget mellem virksomhed og privat. Hvis man vil bruge konto 4972, skal man rette kontering af prisgruppe eller lave fordelingen manuelt.

- Ved salg af driftsbygninger skal afskrivningsobjektet afstemmes. (brug konto 9x14 til salgssum og tab/fortjeneste/regulering – der er eksempler i vejledningen.

- Specielt hvis man bruger anskaffelsessummen for jord og beboelse i anlægskartotek som skattemæssig værdi, skal man være opmærksom på den skattemæssige kontering. Et beløb svarende til årsrapportens anskaffelsessum skal efterposteres til konto 1000 (investering i virksomhed) eller til konto 7502 90-99 (investering i privatområdet).

Eksempel:

Jord anskaffet til 100.000 kr. Jorden er kun med i årsrapportens anlægskartotek. Der er derfor sagt ja til at hente anskaffelsessummen til skatteafstemning.

Jord sælges til 110.000 kr.

Hvis du ikke efterposterer årsrapportens anskaffelsessum på jorden, får du difference i skattebilag.

Dvs. saldo på 7501 01 er = tab/gevinst på jorden.