Ø90 – Skattebilag - Udskriftsindhold

Hvordan kan man tilpasse skattebilag for eksempel jf. mindstekrav. Hvilke ulemper er der i arbejdspapirerne?

Sidst opdateret:

Indhold

Udskriftsindhold

Udgaver

Udgaverne er lavet sådan på landsniveau:

A Kontor alt u. selv.

B Kontor alt m. selv.

C Kontor lille u.selv.

D Kontor lille m.selv.

E Kunde u.selv.

F Kunde med selv.

G (individuel)

H (individuel)

I (individuel)

J SKAT PDF

Alle udgaver indeholder de afsnit, der er beregnet til kunden, og det er de forreste afsnit, så sidetal stemmer overens i de forskellige udgaver.

Kundeudgaverne er uden noter og skal tilpasses, hvis kunden ønsker det.

Kontor lille indeholder ingen private noter bortset fra ligningsmæssige fradrag.

Kontor alt indeholder alle noter inklusiv rådgiverside og den ekstra specifikation jf. mindstekrav, der kan være relevant i store virksomheder, samt andre relevante arbejdspapirer i forbindelse med gennemgang af regnskabet.

Hvis du vil individualisere på ejendomsniveau, foreslår vi, at du bruger udgave H eller I, så rettelser fra lands- og kredsniveau slår igennem på de andre udgaver.

Afsnit 82 Arbejdspapirer

Et af formålene med skattebilaget er at få et mindre produkt til kunden. Men samtidig skal du jo stadig kunne kontrollere og stå inde for skatteopgørelsen.

I afsnit 82 er samlet en række oplysninger, som er uundværlige ved revision, men som ikke hører hjemme i det færdige bilag. Afsnittet er kun med i kontorets udgave og indeholder:

Specifikation af linjer i skatteafstemningen. Note 82.750, som indeholder:

- Skattefri kursregulering

- Forskel privat udtræk

- Øvrige kapitalkonto skat

Specifikation af beregninger i virksomhedsordningen. Note 82.790 til 82.792.

Det er noterne fra virksomhedsordning, som kun er til kontrol og rådgivning, der er flyttet herom. Hvis man aktiverer noterne i afsnittet Virksomhedsordning, bør de passiveres her.

Der er tilføjet en specifikation af virksomhedens gæld, som indgår i kapitalafkastgrundlag.

Specifikation af beregninger i kapitalafkastordningen. Note 82.803 til 82.808

Det er noterne fra kapitalafkastordning, som kun er til kontrol og rådgivning, der er flyttet herom.

Hvis man aktiverer noterne i afsnittet Kapitalafkastordning, bør de passiveres her.

Desuden findes en kopi af det personlige skatteregnskabs afsnit: Balance virksomhed, Balance privat og Noter til balancen. Det giver et godt overblik over balanceposter, men når du læser arbejdspapirerne, så vær opmærksom på:

- Balancen udskrives ud fra de oplysninger, der er gemt til næste år – IKKE ud fra kontonumre.

- Noterne udskrives ud fra kontonumre, lige som i skatteregnskabet og med samme indhold som i skatteregnskabet.

- I selskaber er balancen dannet på samme måde som i personlige regnskaber

Dette medfører en række ulemper, som man skal være opmærksom på:

- I skattebilagets skatteafstemning er den skattemæssige værdi så vidt muligt defineret ud fra de samme kontonumre som årsrapporten – derfor er der ikke altid overensstemmelse mellem linjen i arbejdspapirernes balance og linjen i skatteafstemning.

- Der kan være uoverensstemmelse mellem arbejdspapirernes balancelinje og den tilhørende note.

Ulemperne findes især for balanceposter vedrørende anden virksomhed og vedrørende fast ejendom.

Hvordan kan du påvirke udskriften?

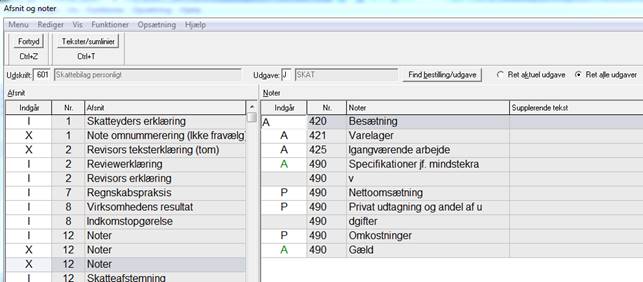

Mindstekrav

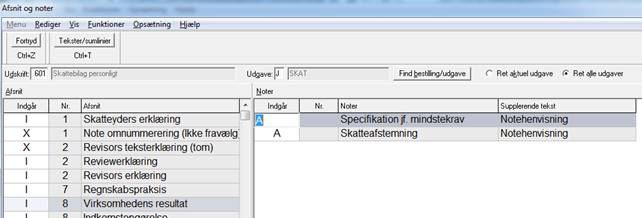

SKATs mindstekrav til skatteopgørelse afhænger af virksomhedens størrelse. For eksempel er der i ”store virksomheder” krav om at specificere gælden i 3 hovedposter. Det kan du gøre ved at aktivere noten ”Specifikationer jf. mindstekrav” og linjen ”Gæld”:

Der er en notehenvisning nederst i virksomhedens resultat, men du skal selv vælge den til, for at få den vist:

Eksempel på andre krav til store virksomheder

Andre af de særlige krav kan opfyldes af årsrapporten:

- ”Omkostninger, herunder vareforbrug, lønninger og andre personaleomkostninger, skal oplyses særskilt efter art. Er en omkostning anvendt til anlægsformål eller privat formål, skal overførslen hertil oplyses særskilt”. Vi anbefaler, at du opfylder kravet i årsrapporten, men hvis det ikke er hensigtsmæssigt, kan du aktivere linjer med oplysningerne samme sted.

Tekster og specifikationsgrad

I virksomhedens resultat og i skatteafstemningen kan mange af teksterne rettes.

Skattemæssige afskrivninger og regulering af finansielle poster kan vises med større eller mindre specifikation.

Se i dialogen Tekster og sumlinjer.