Ø90 – Udlæs data – Udlæs til dobbelt bogholderi

Fra Ø90 kan der udlæses posteringer efter princippet om dobbelt bogholderi.

Sidst opdateret:

Indhold

Udlæs data fra Ø90 til dobbelt bogholderi

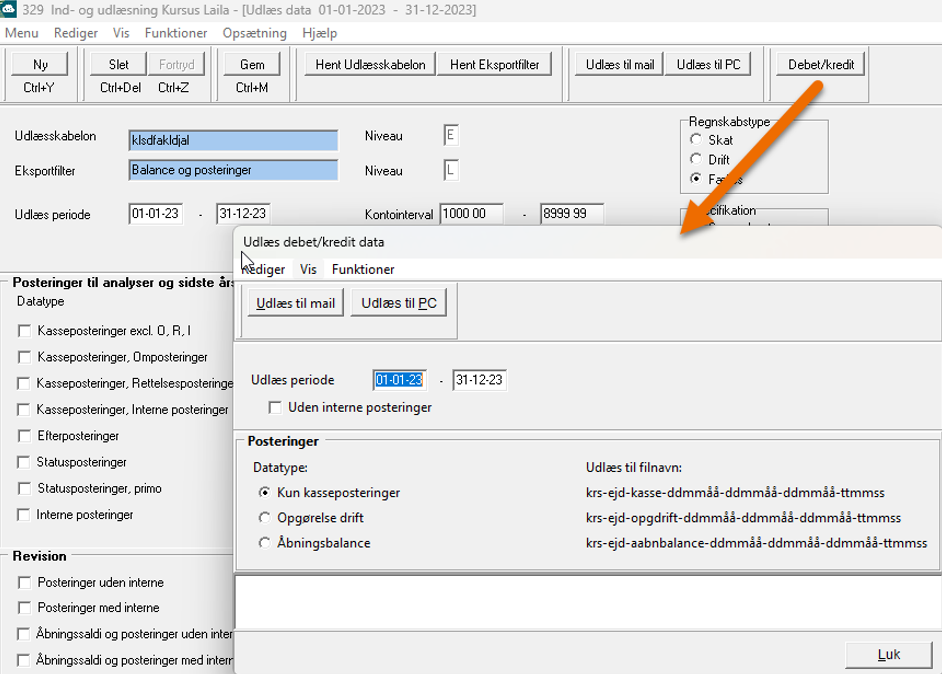

I billedet ”Udlæs data” kan du vælge funktionen ”Debet/kredit”. Funktionen er lavet, så Ø90-posteringer fra kassebog og opgørelse kan udlæses i et format, som nemmere kan integreres i andre systemer (f.eks. CaseWare, CrediWare eller Navision).

Disse systemer fungerer efter principperne om dobbelt bogholderi, hvorimod vi i Ø90 tillader afvigelser derfra. Det skaber så nogle udfordringer, når Ø90-posteringer skal eksporteres:

- En resultatkonto i Ø90 kan godt indeholde en balancepost

- Balancekonto i Ø90 kan godt indeholde beløb, som skal påvirke resultatet

Det giver et behov for flere konti, end der er i Ø90-kontoplanen, så løsningen er, at en 6-cifret konto i Ø90 bliver til 7-cifret konto i udlæsningen. Vi laver så en opdeling af den 7-cifrede kontoplan på resultatkonti og balancekonti.

Du finder funktionen i billedet ”Udlæs data” [Alt + M + m + U] i menuen Funktioner –> Udlæs debet/kredit (eller brug knappen).

Du kan udlæse følgende fra funktionen:

- Kasseposteringer alene

- Opgørelse drift (inkl. kasseposteringer)

- Åbningsbalance

For at kunne udlæse kasseposteringer alene, så skal kasseregistrering være afstemt på ultimodagen.

Ved udlæsning af Opgørelse drift kommer der en advarsel, hvis den tilhørende opgave ikke er tjekket.

Sekscifret konto i Ø90 bliver til syvcifret konto i udlæsningen

I Ø90 kan en resultatkonto godt indeholde en balancepost, og balancekonto kan godt indeholde beløb som skal påvirke resultatet.

Da vi derfor ikke har en opsplitning af kontoplanen, som det dobbelte bogholderi kræver, er vi nødt til at splitte Ø90 kontiene op ved at tilføje et ekstra ciffer foran.

.jpg)

I Ø90 har vi derfor defineret, hvilke konti der som udgangspunkt er resultatkonti, og hvilke der er balancekonti.

Så hvis vi fx har en kassepostering på 10.000 på konto 3000 00 med momskode 1 på betalingsart 2, vil det kunne medføre følgende konvertering:

.jpg)

I udlæsningen tilpasser vi fortegn, som det bruges i det dobbelte bogholderi.

Vi kontrollerer i udlæsningen, at udlæsningen stemmer ved, at summen af alle posteringer skal være nul.

Vi beregner ekstra data til udlæsningen

Når vi har grupperet de udlæste konti til resultatkonti og balancekonti, kan de konti i Ø90, som indeholder både balance og resultat, udlæses til 2 konti. Hvis der er en statusforskydning på en resultatkonto, vil vi i udlæsningen beregne forskydningen og ompostere den i de udlæste data. Posteringer af forskydning udlæses med posteringstekst: ”Beregnet statusforskydning”.

Eksempel på statusforskydning på konto 3000 90:

.jpg)

Ø90 kræver ikke, at en balancekonto stemmer, men har defineret hvor en eventuel saldo eller statusforskydning skal indgå i resultatet for hver konto. De systemer, vi kommunikerer med, kræver en saldo på 0 på balancekonti, og derfor skal vi danne de ”manglende” efterposteringer ved udlæsning.

I de tilfælde er det saldoen vi flytter til resultat. Posteringer af saldo udlæses med posteringstekst: ”Beregnet værdiændring”.

.jpg)

I udlæsningen er konto 226000 forøget med 6.500 i forhold til primo lige som konto 2060 00 i Ø90.

For at optimere udlæsningen beregner vi kun saldo på de konti, hvor vi på forhånd ved, at der kan være en saldo. Det vil sige, at konti som i Ø90 skal saldere i nul, bliver ikke beregnet i udlæsningen men forventes at opfylde kravene.

Åbningsbalance

Du kan udlæse åbningsbalance fra Ø90 til samme 7 cifrede kontoplan, som der er brugt i kasseposteringer og opgørelsen. For at kunne udlæse åbningsbalancen fra Ø90, så skal opgaven (sidste år), hvori den er beregnet som minimum være Tjekket.

Posteringer fra Ø90 Anlægskartotek

Til åbningsbalance og opgørelsen, så udlæses hvert afskrivningsobjekt til én restsaldo inkl. opskrivning og nedskrivninger.

.jpg)

Fra det viste eksempel ovenfor vil der blive udlæst 31.249 i åbningsbalance og -10.416 som årets ændring i opgørelsen til konto 2982601.

Data udlæses i CSV-fil

Vi udlæser data i en CSV fil som kan åbnes med f.eks. Excel eller indlæses direkte i andre systemer. Vi udlæser data med følgende kolonner:

- Dato (åååå-mm-dd);

- Posteringstekst;

- ”1” eller ”2” + Kontonummer (7 cifre numerisk);

- Kontotekst fra Ø90 kontoplan;

- Bilagsnummer;

- Beløb (ekskl. Moms);

- Kvantum 1;

- Kvantum 2;

- Produktionsgrenskode;

- Stedkode;

- Momskode;

- Virksomhed/privatkode 1 (virksomhed) eller 2 (privat)

- Link til bilag

- Opr.

Momskode udlæses kun til hjælp i afstemninger – momsbeløbene udlæses separat (som vist nedenfor).

Eksempel på udlæste posteringer i CSV-fil:

Samme i Excel:

Alle posteringer udlæses med virksomhedskode

Som det kan ses af kolonneopstillingen ovenfor, så udlæser vi også virksomhedskode på posteringer. Det skyldes et behov når regnskabet opstilles i eksterne systemer for at kunne adskille bl.a. de finansielle poster i virksomhed og privat.

Oprindelseskode

Der udlæses oprindelseskode – så man kan se, hvilke data der blev indlæst fra andre systemer (RX)

Blankt bilagsnr.

Hvis der ikke er skrevet et bilagsnr. på posteringer, vil det fremgå som blankt felt.

Vi er dog bekendt med at nogle programmer som der indlæses til, kræver at der er bilagsnummer på alle posteringer. Derfor skal man ikke anvende funktionen ’skal være uden bilag’ i Control – der skal man i stedet sørge for, at der ALTID er et bilag på ALLE posteringer.