Ø90 – Årsrapport - Udskudt skat fra primo til ultimo

Beskrivelse af, hvordan udskudt skat behandles i Årsrapporten

Sidst opdateret:

Indhold

Denne vejledning beskriver, hvordan udskudt skat behandles fra primo til ultimo i Årsrapporten. Vejledningen indeholder også information om, hvordan årsrapporten behandles, hvis udskudt skat ikke ønskes medtaget.

Der indregnes udskudt skat i alle årsrapporter. Den udskudte skat skal beregnes af alle de forskelle, der er mellem de regnskabsmæssige og skattemæssige værdier. Hvis ikke den beregnes af alle forskellene, skal den udskudte skat ikke indregnes, og der skal i stedet tages et forbehold i revisors erklæring. Hvis den udskudte skat slet ikke beregnes, skal der ligeledes tages forbehold i revisors erklæring.

Regnskabsmæssige værdier

De regnskabsmæssige værdier er de værdier, der er anvendt i årsrapporten. De skattemæssige værdier er den skattemæssige saldoværdi.

For ejendomme vil den skattemæssige værdi dog være den skattemæssige værdi opgjort efter reglerne i EBL.

Skatteprocent

Der anvendes den højeste marginalskat, hvilket vil sige 55,8 % for personer og 22 % for selskaber. Dog skal der ved personer, ved de poster der bliver betragtet som kapitalindkomst, anvendes en skattesats på 42,0 %.

Anvendt regnskabspraksis

Metoden, der anvendes til opgørelsen af udskudt skat, skal beskrives behørigt under anvendt regnskabspraksis.

Beregning af udskudt skat

Den udskudte skat skal beregnes af alle de forskelle, der er mellem de regnskabsmæssige og skattemæssige værdier.

For ejendomsavance skal forskellen beregnes mellem den skattemæssige værdi opgjort efter EBL og den aktuelle salgspris på statustidspunkt.

Aktuelle salgspris er værdien af grunde og bygninger optaget i anlægskartoteket. (2011 tal eksempel)

Ejendomsavance |

|

10.000 kr. tillæg |

-200.000 |

I alt anskaffelser |

-8.500.000 |

Salgspris fast ejendom evt. minus bolig |

18.000.000 |

Handelsomk. anslået 1,5% |

-270.000 |

Mælkekvote før 1/1 2005 |

- |

Ikke genvundne afskrivninger bygninger og tab |

2.000.000 |

Ejendomsavance |

11.030.000 |

Skattesats |

51,5% |

Det er forudsat at ejendommen ikke er i VS ordning |

|

Udskudt skat |

5.680.450 |

Udskudt skat beregnes af forskellene mellem regnskabsmæssig værdi og skattemæssig værdi

Regnskabs- |

Skattemæssig værdi |

Forskel |

Skatte |

Udskudt |

Kontonr. |

Bemærkning |

|

Gl. skattepligtige |

200.000 |

-200.000 |

33,50% |

67.000 |

2295 72 |

|

|

Negative personlige |

100.000 |

-100.000 |

18,00% |

18.000 |

2295 73 |

|

|

|

Bil driftens andel = 25% |

125.000 |

100.000 |

25.000 |

55,50% |

-13.875 |

2295 2X |

|

Aktier (skattemæssig |

600.000 |

400.000 |

200.000 |

42,00% |

-84.000 |

2295 7X |

|

Goodwill, miljøansøgning |

600.000 |

200.000 |

400.000 |

55,50% |

-222.000 |

2295 1X |

|

|

Betalings- rettigheder |

200.000 |

100.000 |

100.000 |

55,50% |

-55.500 |

|

beregnes |

Inventar |

1.000.000 |

500.000 |

500.000 |

55,50% |

-277.500 |

|

|

Besætning |

300.000 |

150.000 |

150.000 |

55,50% |

-83.250 |

|

|

Beholdninger |

100.000 |

50.000 |

50.000 |

55,50% |

-27.750 |

|

|

|

|

|

|

|

|

||

|

Opsparing |

Betalt skat |

Skatte- |

Skat |

Udskudt |

Kontonr. |

Bemærkning |

Opsparing i |

500000 |

250000 |

55,50% |

277500 |

-27500 |

2295 90 |

Konto nr. Afh. af |

Indtastning i Ø90

Der henvises til vejledningen (F1) til Billedet Udskudt skat.

Vejledning > opgørelse > Opgørelsesbillede > Løn, privat, skat m.v. > Udskudt skat

.jpg)

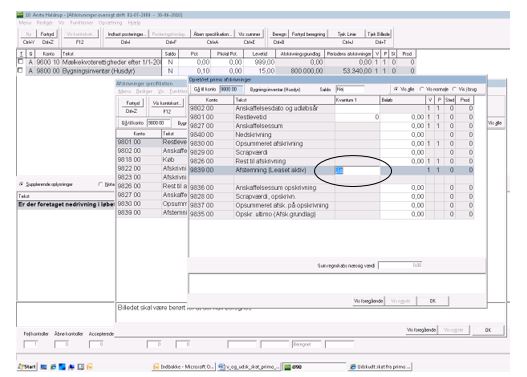

Leasede aktiver

Når leasede aktiver aktiveres i årsrapporten, skal der ikke beregnes udskudt skat af disse. Det undgås ved at sige ja til leaset aktiv i anlægskartoteket:

Ingen indregning af udskudt skat

Hvis den udskudte skat ikke beregnes, skal Ø90 nulstilles for de formler, som automatisk beregner, og der skal tages et forbehold i revisors erklæring.

Hvis du vil undgå beregning, skal du skifte til formel 0 i ”Kontering af prisgrupper”. Skriv P for passiv på landskonteringen og opret en ny med formel 0.

Forbehold

Som forbehold for ikke at medtage udskudt skat kan der evt. skrives:

Forbehold

Vi tager forbehold for manglende beregning af udskudt skat. Der påhviler virksomheden en udskudt skat af ukendt omfang, idet den faste ejendom forventes at kunne sælges til en væsentlig højere værdi, end den er anskaffet til. Den udskudte skat vil påvirke egenkapitalen i negativ retning, men da den udskudte skat ikke er kendt, kan vi ikke udtale os om, i hvor høj grad det påvirker egenkapitalen.

Konklusion

Det er vores opfattelse, at årsrapporten, bortset fra virkningerne af det i forbeholdet anførte, giver et retvisende billede af selskabets …… etc.