Ø90 - Indkomstdisponering og skatteberegning - Skatteberegning

Ø90 beregner skatter og AM-bidrag for alt, hvad der kan indtastes i skattevæsenets selvangivelse

Sidst opdateret:

Indhold

Ø90 beregner skatter og AM-bidrag for alt, hvad der kan indtastes i skattevæsenets selvangivelse for selvstændigt erhvervsdrivende (den udvidede selvangivelse). Beregningen sker i billedet ”Indkomstdisponering og skatteberegning”.

Nødvendige oplysninger til skatteberegning

For at få en rigtig skatteberegning er det vigtigt, at stamdata og ekstra oplysninger (ud over beløb fra regnskab) er rigtige. De oplysninger i stamdata, der har indflydelse, er:

- CPR-nummer, kommunenummer, folkekirke, gift, førtidspensionist, efterlønner

Derudover har selve opgaven betydning, fordi den angiver, om der skal beregnes virksomhedsordning, kapitalafkastordning eller ingen af dem.

Hvis man har rettet stamdata, er det vigtigt, at startbilledet Opgavevalg bliver berørt for at kunne opdatere rettelserne i opgaven.

Hvis du oplever, at dine rettelser ikke har ændret noget, så prøv at opdatere Opgavevalg ved at ændre beskatningsform fra f.eks. virksomhedsordningen til kapitalafkastordning. Derefter vælges ”Gem”, og du kan så lade automatikken rette opgaven tilbage ved at sige Ja til dialogen.

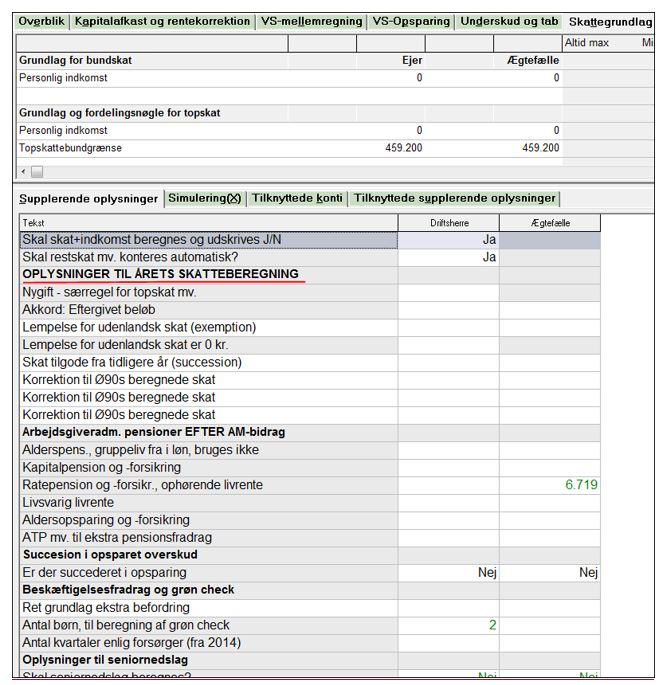

De fleste oplysninger til beregningerne angives i billedet ”Indkomstdisponering og skatteberegning” i fanen ”Skattegrundlag”:

Du kan sige Nej til, at skatten skal beregnes og udskrives. Det bruges, hvis det f.eks. er et I/S man kører manuelt.

Ekstra oplysninger til skatteberegningen

Udover de beløbsmæssige oplysninger fra regnskabet kan der være behov for at oplyse en række ekstra oplysninger.

Nygift - særregler for topskat

Topskat for nygifte, dvs. ægtefæller, der har indgået ægteskab i årets løb, beregnes som for enlige, dvs. uden fordeling af positiv kapitalindkomst. Samme regler gælder, hvis ikke BEGGE ægtefæller har været fuldt skattepligtige hele året.

Akkord

Eftergivet beløb: Hvis skatteyderen har indgået en generel akkord, personlig gældssanering eller tvangsakkord, modregnes det eftergivne beløb i underskud i skattepligtig og personlig indkomst fra tidligere år og fra akkordåret. Overskydende akkord-beløb er ikke skattepligtige, hvis skatteyderen efter akkorden stadig har negativ formue.

Skat til gode

Ø90 behøver oplysning om:

- Skat til gode tidligere år (succession)

Korrektion til Ø90s beregnede skat

Se afsnittet om hvordan korrektionerne virker.

Ratepension betalt af arbejdsgiver efter fradrag for AM-bidrag

Oplysningen bruges til beregning af udligningsskat af pensionsudbetalinger. Den påvirker den personlige indkomst, der bruges som grundlag, hvis den er mindre end pensionsindkomsten.

Beløbet, der skal indberettes, er efter fradrag for AM-bidrag og pension.

Livsvarig livrente betalt af arbejdsgiver efter fradrag for AM-bidrag

Oplysningen bruges til beregning af udligningsskat af pensionsudbetalinger. Den påvirker den personlige indkomst, der bruges som grundlag, hvis den er mindre end pensionsindkomsten.

Beløbet, der skal indberettes, er efter fradrag for AM-bidrag og pension.

Aldersopsparing og forsikring

Oplysningen bruges kun i kontrol af indbetalingens størrelse. Hvis der er indbetalt over maxgrænsen, skal der betales afgift.

ATP mv. til ekstra pensionsfradrag

Oplysningen bruges til i grundlaget til beregning af ekstra pensionsfradrag (se nedenfor).

Succession i opsparet overskud

Se afsnittet herunder.

Antal børn til grøn check

Skal angives hos den af ægtefællerne, der er berettiget til grøn check for børn.

Oplysninger om seniornedslag (beregnes ikke fra 2018)

For at få seniornedslag beregnet, skal man angive en række oplysninger. Vær specielt opmærksom på arbejdsgiverbetalt pension.

Speciel kontering af hensyn til skatteberegningen

Udligningsskat

Hvis der skal betales udligningsskat, skal man sikre, at de pensionsindtægter der skal med i grundlaget, står på én af disse konti:

5160 - 5163 spec. 09 |

Folkepension grundbeløb |

5165 |

Atp |

5166 – 5167 |

Private pensioner |

Aconto-skatter og AM-bidrag

Se vejledningen til billedet skatter.

Ekstra befordringsfradrag

Når der er befordringsfradrag, skal du være opmærksom på, om de private indkomster står rigtigt, da påvirker det ekstra befordringsfradrag.

Beregningen bliver påvirket af den personlige indkomst fra virksomhed og:

Konto | |

5100-5139 |

Løn, honorar mv. med fradrag af: Gratiale bundfradrag (beregnes af Ø90 i regnskabskørsel) Rabat fri telefon i lønindkomst (supl.opl. i billede løn))

|

5150-5153 |

Dagpenge undtagen: - Spec. 20 Uddannelsesydelse

|

5156-5159 |

Sygedagpenge undtagen: Spec. 15 Sygedagpenge vedr. virksomhed

|

5168-5179 |

Privat dagpleje mv. |

Så hvis en given indkomst IKKE skal nedsætte det ekstra befordringsfradrag, skal den placeres på andre kontonumre. For eksempel 516x xx diverse pensioner.

I nogle tilfælde er Ø90 skatteberegning ikke magen til SKATs. Hvis du vil vise den rigtige restskat eller overskydende skat i Ø90 skatteberegning, kan du gøre det ved at rette i grundlaget med en supplerende oplysning, der indtastes i billede Skatter eller i dialog i opgavevalg: Funktioner > Periodens data > Selvangivelse og skat

Detaljer:

Ø90 beregner det ekstra befordringsfradrag, som 29 % af befordringsfradraget.

Hvis indkomsten er over en grænse, nedsættes både procent og maksbeløb. For hver 1.000 kroners overskridelse nedsættes procenten og maksbeløbet.

Grænserne rettes løbende og er for 2018:

Maksimumbeløb: 13.900

Tillægsprocent: 58

Aftrapningsprocent 1,16

Ekstra pensionsfradrag

Fra 2018 beregnes der ekstra pensionsfradrag på indbetalinger til pensionsordninger. Grundlaget for beregningen af ekstra pensionsfradrag er:

- Selvangivelsens felt 347 ”Alderspension”

- Selvangivelsens felt 416 ”Ratepension og ophørende alderspension”

- Selvangivelsens felt 436 ”Privattegnede livsvarige pensionsordninger med løbende udbetalinger”

- Indberettede oplysninger om arbejdsgiverordninger

- ATP indberettet til beregningen.

Hvis personen er over 52 år (kan ændres fra år til år), beregnes forhøjet fradrag.

Begrænsninger i skatteberegningen i Ø90

Hædersgaver

Skatteberegningen tager ikke højde for, at hædersgaver – for eksempel legater - kun er delvist skattepligtige.

Eksempel på beregning af den skattepligtige del af en hædersgave på 15.000 kr.:

Hædersgave |

15.000 |

||

Bundfradrag |

11.200 |

(for indkomstår 2000) |

|

3.800 |

|||

Skattepligtig del 85 % |

3.230 |

Succession, tab fast ejendom, indtægtsført kvotesaldo

Skatteberegning tager IKKE hensyn til om modregning af tidligere indtægtsført kvote i tab ved salg af fast ejendom sker med eller uden succession. Der er forskellige kontonumre, men det er udelukkende for at kunne selvangive rigtigt, og for at Ø90 kan give en advarsel i skatteberegningen.

Hvis der er overskydende skat, så skriver Ø90 altid, at den bliver udbetalt, også selv om der skyldes godskrevet aconto-skat, som stammer fra modregning, der er selvangivet i feltet: ”Beregningsgrundlag for aconto-skat AL § 40 C, succession”.

Succession i opsparing

Skatteberegning tager IKKE hensyn til om hævet opsparing stammer fra succession eller om man selv har foretaget opsparingen. Det kan skrives i en supplerende oplysning, at der er tale om succession og Ø90 bruger oplysningen til at give en advarsel i skatteberegningen.

Hvis der er overskydende skat, så skriver Ø90 altid, at den bliver udbetalt, også selv om der skyldes godskrevet aconto-skat, fra opsparing, der stammer fra succession.

Se vejledning om succession med forslag til bemærkning og flere detaljer.

Specielle indkomstarter og begrænset skattepligtige

Ø90 kan ikke beregne følgende, der heller ikke kan indtastes i selvangivelsen:

- Skat af sømandsindkomst

- Skat ved begrænset skattepligt.

- Afgift af pensioner, efterløn mv.

Disse typer af indkomst kræver en særlig selvangivelse. Sømandsindkomst kan konteres direkte på formuekontoen konto 7300-7350. Udenlandsk indkomst skal konteres på særlige kontonumre se vejledning om udenlandsk indkomst

Undtagelse: Udenlandsk aktieindkomst konteres jf. kontoteksten på 53xx Udbytte.

Pensionister

Afløsning af pensionstilsagn

Ø90 håndterer ikke de særlige standardfradrag, når man har indkomst i form af afløsning af pensionstilsagn.

Korrektion af skatteberegning i Ø90

Nogle afgifter og skatter bliver ikke beregnet indenfor de almindelige regler, men med særlige satser eller med særlige typer af skat. Dem tager Ø90 ikke højde for, men du kan selv korrigere skatten i underfanen ”Supplerende oplysninger”.

Udbetaling af efterlønsbidrag

Når man får udbetalt efterlønsbidrag, fordi man når folkepensionsalder eller får førtidspension uden at have fået efterløn, skal der betales en særlig skat, som svarer til skatten af ligningsmæssige fradrag.

Af efterlønsbidrag indbetalt til og med indkomståret 2001 betales også bundskat, ud over den ovenover nævnte særlige skat.

Der er ingen kontonumre, der behandles på denne måde i skatteberegningen. Man kan få en rigtig rest- eller overskydende skat ved at kontere tilbagebetalingen som personlig indkomst, og indtaste en korrektion til skatten.

Korrektionen sker ved at rette tekst og beløb i den supplerende oplysning "Korrektion til Ø90s beregnede skat" i billedet Skatter eller i dialogen med oplysninger til selvangivelse og skat. Skriv med det fortegn, som du vil have påvirket skatten med.

Afgift af aldersopsparing

I forskellige situationer skal der betales afgift af præmier til alderspensioner og -opsparinger. Hvis man indbetaler mere end max.grænsen for aldersordninger (27.600 i 2013), skal der for eksempel betales 20 % afgift af det overskydende beløb. Der er mulighed for i det næstfølgende indkomstår at overføre det for meget indbetalte beløb til en anden pensionsordning, her skal der kun betales en afgift på 4 %. Ø90 kan ikke håndtere det automatisk, men du kan indtaste en korrektion på samme måde som ved efterløn ovenfor.

Dødsfald

Ø90 kan ikke beregne skat efter dødsboskatteloven.

Udenlandsk udbytteskat

Når man konterer udenlandsk udbytteskat, skal man selv tage hensyn til om der er plads til at modregne skatten. Brug konto 7219 til skatten, og vælg specifikationsnummer afhængigt af, om der skal lempes for den udenlandske skat eller ej.

Til hjælp er der lavet følgende kontroller:

I billedet aktier

181.006 "På grund af tab, kan udenlandsk udbytteskat (helt eller delvis) ikke modregnes i slutskat, Ø90 tager ikke højde for dette. Brug evt. spec.konto uden modregning".

Kontrollen kommer altid, hvis der er tab på 5340-5348 og udenlandsk udbytteskat på 7219 0-39 eller 50-89.

Hvis denne kontrol er aktiv på din kreds, er du nødt til at acceptere den. Den kommer, uanset om der er plads eller ej - det kan først afgøres, når der er bestilt regnskab.

FAQ

Beregning for ægtefælle mangler / bundfradrag ikke overført?

Husk at ægtefælles CPR-nummer og kommunenummer skal findes. (Hvis landmandens mangler, bliver I gjort opmærksom på det i opgavevalg). Hvis CPR-numre ikke er indtastet, vil nogle af linjerne i årsopgørelsen alligevel dukke op, fordi de bliver skrevet på grundlag af posteringer i Ø90.

Der overføres kun bundfradrag mv. mellem ægtefællerne, hvis der er indtastet "J" til Gift (J/N).

Kan skatteberegningen fravælges?

Du kan vælge, at resultatet af skatteberegningen ikke skal vises i regnskaberne ved at sige nej til dette i stamdata vedrørende udskrifter. Funktioner > Stamdata > Beregninger og udskrifter, opgaven ”Udskrifter”.

I kan vælge, at restskat og overskydende skat samt AM-bidrag ikke bliver opdateret i balancen ved at sige nej til opdatering: Funktioner > Stamdata > Beregninger og udskrifter, opgaven "Beregninger".

Beregningen afviger fra SKATs?

Vi kender til disse forskelle på Ø90 og SKATs beregning:

Udligningsskat af pensioner ved underskud (maj 2012).

Der er forskel på beregningen af udligningsskat hos SKAT og i Ø90. Loftet (den personlige indkomst før pensionsfradrag) beregner Ø90 efter fradrag af underskud i virksomhed, mens SKAT tilsyneladende ikke trækker underskud fra. Derfor beregner Ø90 somme tider en lavere udligningsskat end SKAT.

Skatteafdelingen på SEGES mener at SKATs beregning er forkert og anbefaler, at I klager over beregningen til SKAT, hvis I kommer ud for fejlen.

Pensionistnedslag i ejendomsværdiskat

Der er forskel på indkomstreguleringen af pensionistnedslag i ejendomsværdiskat. SKAT medregner udbytte, hvor der ikke er indeholdt udbytteskat (konto 5346) i det udbytte, hvori der er et bundfradrag.

Det gør Ø90 ikke.

Skatteafdelingen på SEGES mener, at SKATs beregning er forkert, og vi retter derfor ikke i Ø90.

Der er en advarsel i skatteberegningen, når situationen forekommer:

"Pensionistnedslag i ejendomsværdiskat kan være mindre end SKATs, hvis udbytte med indeholdt skat er mindre end 5.000/10.000. Skyldes at SKAT (2012) også giver bundfradrag i udbytte kto. 5346, hvor der IKKE er indeholdt skat."

Ekstra befordringsfradrag ved dagpenge (juni 2012)

Der er forskel på beregningen af ekstra befordringsfradrag hos SKAT og i Ø90. Den indkomst, der bruges ved aftrapning er forskellig: Ø90 medregner dagpenge, mens vi har set eksempler på at SKAT ikke medregner barselsdagpenge og orlovsydelser. Det betyder, at Ø90 aftrapper og beregner mindre ekstra befordringsfradrag end SKAT.

Skatteafdelingen i SEGES mener, at SKATs beregning er forkert, og vi retter derfor ikke i Ø90.