Ø90 – Anden virksomhed – Intern omsætning

I denne vejledning beskrives, hvordan man kan lave intern omsætning mellem primær virksomhed og anden virksomhed.

Sidst opdateret:

Indhold

Der er mulighed for i et begrænset omfang at kunne lave interne posteringer til Anden virksomhed.

Hvis man bruger interne posteringer i anden virksomhed, skal man:

- selv overføre den interne del af resultatet til konto 5xxx med interne posteringer

- rette Kontering og prisgrupper, så kontiene med intern omsætning ikke overføres automatisk

Formål

Der er – særligt i landbruget - blevet et større internt samspil mellem det der er primær virksomhed (hovedaktivitet) og anden virksomhed (biaktivitet).

Hvis man fx har en gårdbutik, eller man fx har et halmfyr, hvor der sælges varme til andre, så er det ikke en del af hovedaktiviteten landbrug. Så hvis ikke man ligefrem skal misbruge kontiene i 3xxx/4xxx for at lave en rigtig ekstern årsrapport samt rette tekster i sammendraget i det interne regnskab, og dermed lave noget, der er til stor til skade for brugen af Ø90-benchmarking, så bør den eksterne omsætning i kasseregistreringen i disse eksempler konteres under anden virksomhed 82xx xx. Men så skal man i det interne regnskab også kunne overføre egne producerede varer fra hovedaktiviteten til biaktiviteten under anden virksomhed, uden at det kommer til at fremgå af den eksterne årsrapport. Kun med interne posteringer vises det rigtige driftsmæssige resultat både for landbruget og for anden virksomhed i det interne regnskab, samtidig med at det eksterne regnskaber ikke påvirkes.

82xx xx, der er åben for intern omsætning

Der er åben for intern omsætning på følgende konti under anden virksomhed 1-7:

82x1 90-99 Nettoomsætning

82x2 90-99 Andre indtægter

82x3 90-99 Varekøb og materialer

82x6 90-99 Kapacitetsomkostninger

og under anden virksomhed 8:

8274 00-99 Nettoomsætning

8278 00-99 Andre indtægter

8284 00-99 Varekøb og materialer

8294 00-99 Kapacitetsomkostninger

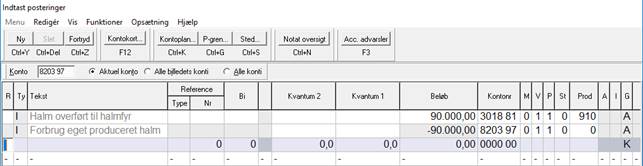

Eksempel halmfyr – salg af varme

Anden virksomhed 1-billedet ser nu således ud:

.jpg)

Her mangler manuel fordeling af interne posteringer og rettelse af Kontering og prisgrupper

Altid manuel fordeling af interne posteringer

Intern omsætning skal i billederne med anden virksomhed altid fordeles manuelt fra 82x9 89 til den samme 5002 xx konto som benyttes i den eksterne årsrapport, dvs.:

5002 0x Nettoomsætning

5002 3x Andre driftsindtægter

5002 4x Varekøb og materialer

5002 5x Andre eksterne omkostninger

Fordelingen af intern omsætning skal være 100 % manuel fordi billederne ikke kan beregne rigtigt – hverken hvis der interne posteringer på den fordelingskonto, der beregner til den eksterne årsrapport eller hvis der i opsamlingen til fordelingskontoen indgår en konto, hvor der er en intern postering. I billedet ovenfor stemmer den automatiske beregning ikke, fordi konto 8203 97 indgår i beregningen.

Man skal derfor på ejendomsniveau, som kontrol 527021 fortæller, forkorte opsamlingen på beregningskontoen til den eksterne årsrapport:

Her bruges specifikation 97-99 til intern omsætning

Nu stemmer billedet ikke, hverken helt overordnet (kontrol 527000) eller for den interne omsætning (Kontrol 527020), men man kan af restsummen på de to kontroller se, at det kun er den interne omsætning, der mangler at blive fordelt. Det skal laves med en intern postering på konto 8209 89:

Fordeling af intern omsætning på 8209 89

.jpg)

Billedet er nu beregnet og stemmer:

.jpg)

I specifikationen af anden virksomhed kommer det til at se således ud i det interne regnskab:

.jpg)

Anlægsaktiv / afskrivninger mv.

I det simple eksempel ovenfor er der ikke afskrevet på halmfyret, fordi halmfyret er her 100 % anden virksomhed. Så her vil man ikke være i tvivl om, at halmfyret er et aktiv uden for landbrug i det interne regnskabs balance, og at hele afskrivningen skal placeres på konto 8207 xx.

Men hvis nu halmfyret leverer varme til både landbrugets stuehuse og til salg af varme / opvarmning af udlejningsboliger under anden virksomhed, så bliver man nødt til at dele anlægsaktivet i to for at få både de rigtige landbrugsaktiver og de rigtige aktive udenfor landbrug i balancen i det interne regnskab. Ellers får man også en skævvridning af nøgletallene i det interne regnskab, som sammenholder landbrugets resultat med landbrugets aktiver.

Ovenstående er den faglige grund til, at vi ikke har åbnet for muligheden for at kunne flytte afskrivninger mv. mellem konto 49xx og 82x7 med interne posteringer.

Den anden mere definitionsmæssige grund er, at pengebindingen i det interne regnskab ikke vil komme til at vise de rigtige tilbageførsler af afskrivninger fra resultatopgørelsen, da de er defineret/afstemt ud fra anlægskartotekets kontering/opdeling i landbrugsaktiver og anden virksomhed.

Kontrol 160070 i billede erhvervsindtægter

Da vi ved årsrapport 2.0 i 2016 afskaffede muligheden for at kontere / efterpostere direkte til konto 5002, men altid skal bruge 82xx, blev der dengang lavet nogle kontroller, så dette ikke kan lade sig gøre. Derfor får I også en fejlkontrol, hvis I eksemplet ovenfor laver en intern postering direkte mellem 3018 81 og 5002 41:

Hvis det, I engang har kategoriseret som en biaktivitet, er blevet en hovedaktivitet i forhold til den eksterne årsrapport, så kan I også med de interne posteringer bruge konto 5005 xx på linje med 5002 xx. Men det er i en sådan situation, at I skal overveje at skifte kontoplan næste år.