Ø90 – Egne produkter, private andele og moms - Specielle forhold

Hvordan oprettes eller rettes beregning? Eksempler på udlejning, kornfyr og nedsat elafgift. Hvordan virker landsniveau?

Sidst opdateret:

Indhold

Forbrug af el, når der både produceres og indkøbes

Prisgruppe 388.812 Sats el egen produktion ajourføres på landsniveau med SKATs satser

Der er oprettet konto 3885 80 Egne produkter el med tilhørende kontering i billedet Egne produkter, privat andel af udgifter, som kan bruges når indtægten skal medregnes i andre driftsindtægter.

Arbejdsgang ved brug af konto 3885 80

I supplerende oplysninger er angivet årets samlede private forbrug af el, som kommer via statusseddel. Når man har beregnet hvor meget, der stammer fra egen produktion, indtastes antal kwh på konto 3885 80 og antallet på konto 4895 70 og 8431 18 nedsættes tilsvarende.

Medarbejderbolig - energi og vand

Forbrug i medarbejderboliger, der er omfattet af momsloven § 42 (bl.a. drift af bolig for virksomhedens personale), skal håndteres på samme måde som privat andel. Du kan selv lave kontering til at overføre en andel af udgiften.

Du skal i kontering af prisgrupper:

1. Sæt fokus på den beregning, der laver overførslen til privat af den udgift, du skal bruge

2. Kopier beregningen (med *) bortset fra

1. Vis skal være ja

2. Kontonumre skal vælges - både beregningskonto og modkonto.

3. Ref.nr. Kvantum kan bruges, hvis hele forbruget skal konteres på samme måde. Se ref.nr. nedenfor

4. Ref.nr. Pris kan bruges til at angive, hvilken sidst kendte pris der skal bruges, hvis der ikke er en udgift i den periode,

der beregnes for.

3. Luk dialogen og tast kvantum i linjen i opgørelsesbilledet, hvis ref.nr. ikke er angivet.

For el og vand til medarbejderbolig kan man anvende supplerende oplysning til at angive kvantum. Numrene er:

652140 |

Medarbejderbolig: El (kwh) |

652141 |

Medarbejderbolig: Vand m3) |

Når man opretter kontering, kan man tage udgangspunkt i overførslen til privat, og bruge andre konto- og referencenumre. Det kan for eksempel se sådan ud:

Hvis der er tale om en andel, hvor der ikke findes et ref.nr. der kan henvises til, så husk at skrive J til vis. Det tvinger kontoen frem i billedet, så man let kan skrive kvantum i linjen i billedet.

Udlejning - Energi

Se generelt om moms i:

Ø90 - Moms - Momspligtig og momsfri virksomhed samt aktivitet, der er virksomheden uvedkommende

På landsniveau er der kun lavet kontering for elafgift. Du kan bruge dén til at se, hvordan det skal gøres. På alle energiafgifterne er specifikation 15 oprettet på landsniveau og kan bruges til anden virksomhed, der ikke har fradrag for energiafgifter.

For El er der oprettet referencenummer, hvor forbruget kan angives:

652145 |

Udlejning: El (kwh) |

Her skal hele forbruget konteres på 8285 00, så referencenummer kan anvendes

Hvis der er tale om en andel, hvor der ikke findes et ref. nr., der kan henvises til, så husk at skrive J til vis. Det tvinger kontoen frem i billedet, så man let kan skrive kvantum i linjen i billedet.

Opvarmning med kornfyr - Eget korn

3883 10 Egne produkter korn, er oprettet med beregning nr. 1 (antal * pris fra prisgruppe).

Beregningen bruger prisgruppe 388.010. hvor du selv skal tage stilling til prisen, hvis det ikke er gjort på kredsniveau.

Opvarmning med kornfyr - Korn indkøbt af virksomheden

4895 80 Andel korn til opvarmning er oprettet med beregning nr. 1 (antal * pris fra prisgruppe).

Beregningen bruger prisgruppe 388.110. hvor du selv skal tage stilling til prisen.

Hvis kornet til opvarmning er bogført isoleret og med kvantum, kan du rette til formel 4 (antal * pris fra bogføring). Så slipper du for at taste prisen hvert år. Du skal:

- Passivere beregningen med formel 1

- Lave en ny aktiv med formel 2:

- prisgruppe = 388.912

- konto fra og konto til = det kontonummer, hvor udgiften er bogført.

Nedsat elafgift

Der er lavet en beregning af privat andel af nedsat elafgift. Den forudsætter at den nedsatte afgift er konteret på 8431 13 med kvantum.

For at få en hensigtsmæssig arbejdsgang skal der være J til vis på begge konti med privat andel af elafgift:

Arbejdsgang

- Tilføj kvantum i posteringen på 8431 17 vedrørende nedsat afgift

- Skriv det rigtige kvantum med alm. afgift på 8431 18 privat andel med almindelig afgift

Specielt for momsperioden, der slutter samtidig med regnskab eller indeholder de sidste måneder i regnskabsåret:

I denne periode beregner Ø90, hvilket kvantum der mangler i forhold til det, der er angivet på referencenummer. I DLBR-portalen sker beregning, inden man når at angive kvantum, og fordi Ø90 tror, at kvantum skal være 0, tilbageføres beløb fra de første momsperioder. Så snart man indtaster periodens kvantum, falder det på plads. Hvis man bruger alternativ arbejdsgang og beregner i klienten, kan det være en fordel at angive det korrekte kvantum i begge linjer, før man beregner.

Kontroller og fejlmeddelelser

Der kommer fejlmeddelelser på konto, der ikke skal bruges

Ø90 beregner alle konti der bliver vist i billedet. Det kan give anledning til fejlmeddelelser, som du ikke har brug for.

Hvis du vil undgå teksterne skal du angive i "kontering af prisgrupper" at kontoen ikke er i brug.

- Sæt markør på linjen, der giver fejl

- Vælg kontering af prisgrupper [Ctrl + U]

- Skriv N (nej) i kolonnen "Vis"

- Luk dialogen

Der kommer fejlmeddelelse om manglende prisgruppe

Nogle beregninger har tilknyttet en prisgruppe, som er passiv på landsniveau, fordi der skal tages stilling til satserne på kreds- eller ejendomsniveau, før den kan tages i brug.

Advarsler pr. konto

- Energi- og grønne afgifter afviger mere end forventet fra det, der kan beregnes ud fra kvantum på udgiftskontoen og afgiftssatsen. (afgiftssatsen kan ses i tilknyttede supplerende oplysninger)

- De beregnede private andele afviger mere end forventet fra sidste år (forventningen fastlægges på kredsniveau).

- Har du glemt kvantum på kontoen? Det kan give fejl i beregning i årets sidste momsperiode (hvis der er indtastet postering)

- Konto xxxx’s kvantum svarer ikke til det, der er angivet på supplerende oplysning (i skat, der ikke er kortperiodisk)

Ingen af advarslerne gennemføres i kortperiodiske opgørelser.

Advarsler vedrørende billedet som helhed

- På en række konti (fastlagt på kredsniveau) er der udfald med teksten "konto xxxx skal kontrolleres manuelt".

- På en række konti (fastlagt på kredsniveau) forventes et bestemt antal betalinger hvert år. Kontrollen sammenligner med antallet sidste år, så det ikke er nødvendigt at vedligeholde antallet.

Ingen af advarslerne gennemføres i kortperiodiske opgørelser, bortset fra påmindelse om at kontrollere forpagtningsafgift – hvis den i øvrigt er valgt på kredsniveau.

Sådan virker landsniveau

Der foretages beregning af antal og beløb ud fra kontering og prisgrupper, og resultatet opdateres som efterposteringer.

Hele beregningen kan undertrykkes ved at skrive det rigtige beløb oveni det beregnede.

Beregningen af kvantum kan undertrykkes ved at skrive det rigtige oveni det beregnede. Derefter fortsætter beregningen med det kvantum, du har skrevet.

Landsniveau: Egne produkter og udtagne varer

Alle beregningerne af egne produkter og udtagne varer virker ens:

- De bruger formel 1: Antal * pris inklusiv moms, hvor prisen kommer fra prisgruppen

- Antal hentes fra en supplerende oplysning.

- Modkonto er 7021 00

Eksempel: Eget forbrug af mælk

Referencenumret peger på den supplerende oplysning, der hedder "Mælk (antal personer pr. år)".

Referencenumret peger på den supplerende oplysning, der hedder "Mælk (antal personer pr. år)".

Her er valgt at kvantum også skal vises på konto 7021, og ikke kun på 3884 80.

Landsniveau: Privat andel af renovation, vej og gårdsplads

Begge beregninger virker ens:

- De bruger formel 2: Pct. * saldo inklusiv moms, hvor saldo er fra kontointerval i prisgruppen

- Pct. hentes fra en supplerende oplysning.

- Modkonto er 7031 00

Eksempel: Privat andel af renovation

Der beregnes en procentdel af saldoen på 4838

Udgift som procentdel af saldo skal altid bruge prisgruppe 388.922

Landsniveau: Privat andel af olie, kul, gas og el og vand

Hvis man indtaster kvantum selv, bruges kvantum i supplerende oplysning ikke. Hvis du indtaster i årets sidste angivelsesperiode, så vær opmærksom på, at hvis summen af årets posteringer ikke svarer til den supplerende oplysning, så kommer der kontroludfald i regnskabet.

Hvis man indtaster beløb selv, bliver der slet ikke beregnet på kontoen. Hvis der er låste posteringer i forvejen, så vær opmærksom på kun at indtaste forskellen.

Beregning i perioder, der svarer til momsangivelsesperioder sker sådan:

- Energiprisen og energiafgiften beregnes hver for sig, men ud fra samme supplerende oplysning

- Prisen bruger formel 4: antal * pris inkl. moms, hvor prisen beregnes ud fra bogført udgift

- Hvis der ikke er bogført udgift, anvendes sidste kendte pris

- Afgifter bruger formel 1, som indeholder den aktuelle sats, der vedligeholdes på landsniveau

- Antal hentes fra en supplerende oplysning

- Modkonto er 7031 00

Beregning i regnskabsårets sidste angivelsesperiode afviger sådan:

- I sidste periode beregnes kvantum så summen af årets i posteringer bliver lig med den, der står i supplerende oplysninger.

- I særlige situationer kan der være forskelligt kvantum på pris og afgift. Det sker for nye typer af private andele, hvis beregningerne i en eller flere af årets angivelser har beregnet afgift (med sats), men ikke har beregnet pris, fordi der hverken bogføring eller en sidst kendte pris. I overgangsåret 2024 kan det omvendte også forekomme i kvartals- og månedsmoms. Det sker hvis flere perioder bliver genberegnet, så der nu findes en sidst kendte pris, men ingen afgiftssats. For ikke at påvirke gamle beregninger, gælder den faste sats først i beregninger for perioder, der slutter 31.12.24 eller senere.

Beregning i regnskaber bruger ikke beregningerne, men summerer de posteringer, der hører til årets angivelser

Beregningerne hænger sammen på denne måde:

Supplerende oplysning |

Bruges på beregningskonto |

Bruger enhedspris fra intervallet |

||

Vand (m3) |

4896 30 |

Andel vand ekskl. afgift |

4837 00 - |

4837 99 |

Brændsel (enheder) |

4895 40 |

Andel fyringsolie ekskl. afgift |

4581 00 - |

4581 99 |

Fast brændsel (kg) |

4895 50 |

Andel fast brændsel ekskl. afgift |

4582 00 - |

4582 99 |

Gas (enh) |

4895 60 |

Andel gas ekskl. afgift |

4583 00 - |

4583 99 |

El (kwh) |

4895 70 |

Andel el |

4588 00 - |

4588 99 |

Supplerende oplysning |

Bruges på beregningskonto |

Bruger pris i prisgruppe |

|

Vand (m3) |

8406 18 |

Privat andel vandafgift |

388810 |

Brændsel (enheder) |

8430 18 |

Privat andel afgift fyringsolie |

388805 |

Fast brændsel (kg) |

8433 18 |

Privat andel kulafgift |

388815 |

Gas (enh) |

8432 18 |

Privat andel gasafgift |

388825 |

El (kwh) |

8431 18 |

Andel elafgift |

388810 |

Hvis man skal bruge sidst kendte pris, i flere beregninger, kan de findes her:

Referencenummer |

Indeholder sidst kendte pris for |

6522 61 |

Fyringsolie kr/enh |

6522 62 |

El kr/kwh |

6522 66 |

Vand kr/m3 |

6522 68 |

Fast brændsel kr/enh |

6522 70 |

Gas kr/enh |

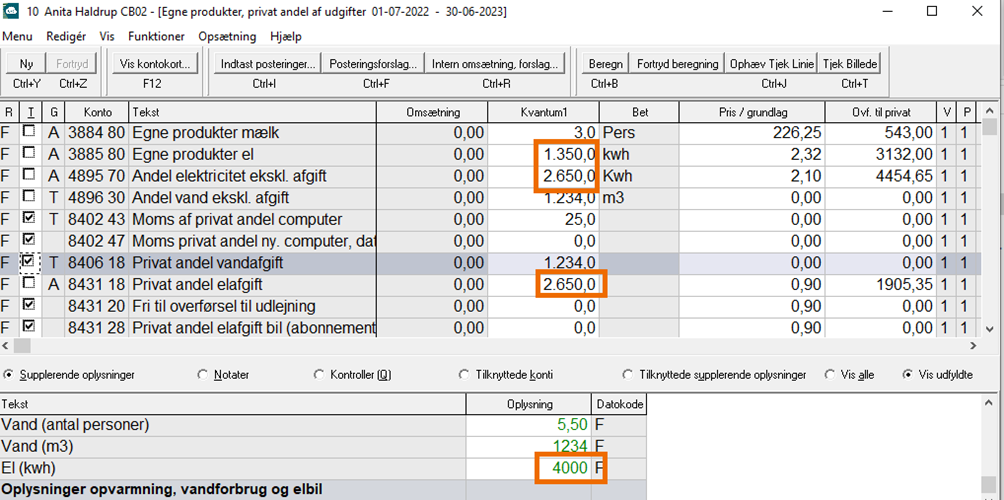

Eksempel: Privat andel af elforbrug

Du kan se på Ref.nr. Kvantum at kvantum bliver det samme i de to beregninger.

Til selve udgiften anvendes gennemsnitspris i kontointervallet 4588 00-89.

Til afgiften anvendes sats.

Kvantum i posteringerne

På landsniveau er der ja til kvantum på modposten på prisgruppe 388.912. Derfor er der er altid kvantum på alle efterposteringer af energi og vand. Det er det kvantum, der er brugt som grundlag for beregningen, der vises. For privat andel af energi kan det for eksempel betyde, at kvantum for privat el optræder på flere efterposteringer på konto 7031 00 Private andele.

Det eneste sted kvantum optræder, er på selve posteringerne og på revisionslisterne. Revisionsliste og kontokort skal læses sådan: Der er overført elpris for et kvantum på 4.000 kwh og elafgift for 4.000 kwh. Det giver ikke mening at lægge de to kvantumsangivelser sammen, lige så lidt som kwh el og m3 vand kan lægges sammen.

I skatteregnskab og årsrapport bliver kvantum ikke udskrevet på 7021 og 7031.