Ø90 – Finansielle reguleringer - Billedet finansielle reguleringer

Hvilke formler anvendes ved brug af amortiseret kostpris eller udskudt skattemæssigt fradrag?

Sidst opdateret:

Indhold

Se regneark til beregning af amortiseret kostpris

Når man kommer ind i billedet ”Finansielle reguleringer”, viser Ø90 alle de konti, hvorpå der er en indgående saldo eller bevægelser i løbet af året, billedet kan være tomt, selv om det er berørt. Billedet viser en linje for hver kombination af konto og koder.

Konti

I billedet behandles kontointervallerne:

2764 til 2766 sp. 0-19 og 30-99 Udskudte fradrag vedrørende lån

2770 00 til 2779 99 Udskudte fradrag vedrørende lån

5455 til 5458 sp. 02,52,72

5790 00 til 5790 99 Kursregulering og omkostninger udlandslån

Anbefalet arbejdsgang

Billedet adskiller sig fra andre ved at det ofte bliver vist (berørt), selv om der ikke findes finansielle reguleringer på ejendommen. Det skyldes at billedet bliver "berørt" af alle de lån, som eventuelt kan være grundlag for en beregning. De lån, der tvinger billedet frem, er konto 1950, 2300-2327 sp. 00-89, 2390 sp. 00-89 og 2610-2615. Man kan altså ikke glemme at genberegne (få Ø90 til at rette kontering af finansielle reguleringer), hvis man retter i et lån, efter at de finansielle reguleringer er beregnet første gang. For dokumentationen af at man har valgt at bruge lineær metode i stedet for den effektive rentes metode – kan du med fordel udfylde vedhæftede regneark.

Arbejdsgang, hvis der ikke findes reguleringer:

- Beregn

- Tjek

Arbejdsgang, hvis der findes reguleringer:

- Se i statuslinjen og notatruden om der er notat om nogle specielle efterposteringer, der skal foretages og lav disse efterposteringer.

- Accepter notaterne efterhånden som I tager hensyn til dem.

- Indtast efterposteringer med fradrag på kontonumre, hvor beregningen ikke kan ske automatisk - det vil sige kontonumre, hvor formel 850 bruges, og alle nye låneomkostninger.

- Beregn [Ctrl + B].

- Undersøg og tjek de enkelte linjer

- Undersøg og behandl kontroludfald.

- Tjek billedet, når alt er på plads. [Ctrl + T]

Tilknyt formel til ny konto med låneomkostninger/kurstab

Når der er optaget nye lån anbefales denne arbejdsgang:

Det første år

- Det forudsættes, at låneomkostningerne er udgiftsført på konto 277x xx ved optagelsen. Ellers skal de efterposteres. I kvantum 2 skrives antal år som lånet løber over.

- Som led i den almindelige arbejdsgang indtastes årets fradrag som efterpostering. Fradraget er ofte forskelligt skat og drift - brug "Indtast posteringer", så du kan angive regnskabskode.

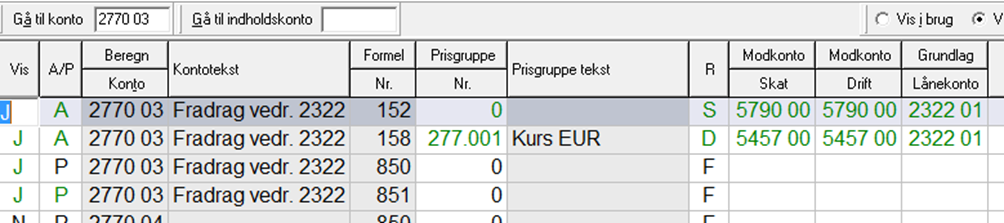

- Åben ”Kontering af prisgrupper” [Ctrl+U]

- Opret ny beregning for henholdsvis skat og årsrapport som passiv. – Konteringen med formel 851 fra landsniveau skal bruges det første år.

Kontering skat

Opret ny skattelinje:

- A/P kode = P

-

Den ønskede formel

a. 151, hvis beregningen skal ske ud fra beløb i lånet (lån i danske kr.)

b. 152, hvis beregningen skal ske ud fra kvantum 1 i lånet (lån i fremmed valuta, hvor restgælden i den fremmede valuta står i kvantum 1) - Regnskabstype for beregningen (S=skat)

- Det ønskede modkontonummer , for eksempel 5790 (både skat og drift)

- Kontonummeret på det lån der skal bruges som grundlag for beregningen

Kontering årsrapport

Opret ny driftslinje, hvis du vil bruge den lineære metode

- A/P kode = P

-

Den ønskede formel

a. 157, hvis beregningen skal ske ud fra beløb (låneomkostninger i danske kr.)

b.158, hvis beregningen skal ske ud fra kvantum, som derefter omregnes til danske kr. i beløb. (Omkostning i fremmed valuta, hvor

restgælden i den fremmede valuta står i kvantum 1) - Regnskabstype for beregningen (D=årsrapport)

- Det ønskede modkontonummer, for eksempel 5452 02 (både for skat og drift)

- Kontonummeret på det lån, som hensættelsen vedrører.

Vælg prisgruppe til beregningen, hvis du bruger formel 158. Der ligger landsprisgrupper på mange valutaer på prisgruppe 2770xx eller du kan vælge en fri prisgruppe fra 2771xx og selv indtaste kursen.

Det andet år - tilret kontering

1. Aktiver konteringen af skat

2. Afhængig af hvordan du vil beregne årsrapport, skal du

ENTEN aktivere konteringen af årsrapport og passivere den fælles kontering med formel 851. Herefter bliver årets fradrag beregnet.

ELLER Ændre konteringen med formel 851 fra F(fælles) til D (drift). Husk manuel indtastning af efterpostering.

Hvilken modkonto skat?

Ved valg af modkonto skal du være opmærksom på:

5790 indgår i kontrol af kursgevinst/tab i forhold til skattemæssig bagatelgrænse på 2.000 kr.

5791 indgår IKKE i kontrollen.

Hvilken modkonto årsrapport?

Der findes konti på landskontoplan med teksten ”Amortisering” – søg på tekst og vælg relevant konto. For eksempel 5455 02 Amortisering realkredit, dkr. fast rente (V=1)

Beregning

På landsniveau er der valgt formel 851 "Afstem konto med ultimopostering" på alle konti.

Hvilken formel skal du bruge?

I Finansielle reguleringer kan det være relevant at bruge disse formler:

Nr. |

Beregning |

Eksempel på anvendelse |

Ingen beregning |

Hvis beløb skal indtastes, og du vil vise kontoen i billedet og undgå at taste modkonto i slutpostering |

|

|

151

|

Ultimo beløb beregnes ud fra årets ændring i beløb på en tilknyttet konto. Årets ændring efterposteres. Kontroludfald hvis tilknyttet lån er 0 primo. |

Skattemæssigt fradrag for låneomkostninger og kurstab på lån i danske kr., der må fratrækkes i takt med afdrag på det tilknyttede lån. |

|

152

|

Ultimo beløb beregnes ud fra årets ændring i kvantum 1 på en tilknyttet konto. Årets ændring efterposteres. Kontroludfald hvis tilknyttet lån er 0 primo. |

Skattemæssigt fradrag for låneomkostninger og kurstab på lån i udenlandsk valuta, der må fratrækkes i takt med afdrag på det tilknyttede lån. |

|

157 |

Ultimo beløb beregnes ud fra restlevetid, som er angivet i kvt2 primo. Årets ændring efterposteres. Kontroludfald hvis tilknyttet lån er 0 primo. |

Amortisering af gæld til kostpris lineær metode i årsrapport. Danske kr. |

|

158 |

Ultimo kvt1 (valuta) beregnes ud fra restlevetid, som er angivet i kvt2 primo. Ultimo beløb beregnes ud fra kvt1 og kurs. Årets ændring efterposteres. Kontroludfald hvis tilknyttet lån er 0 primo. |

Amortisering af gæld til kostpris lineær metode i årsrapport. Udenlandsk valuta. |

|

850

|

Ultimo-postering, der får kontoen (beløb) til at stemme. |

Manuel amortisering årsrapport. Dansk kr. |

|

851

|

Ultimo-postering, der får kontoen (beløb, kvt1, kvt2) til at stemme. |

Manuel amortisering årsrapport. Udenlandsk eller dansk valuta |

Eksempel på beregning

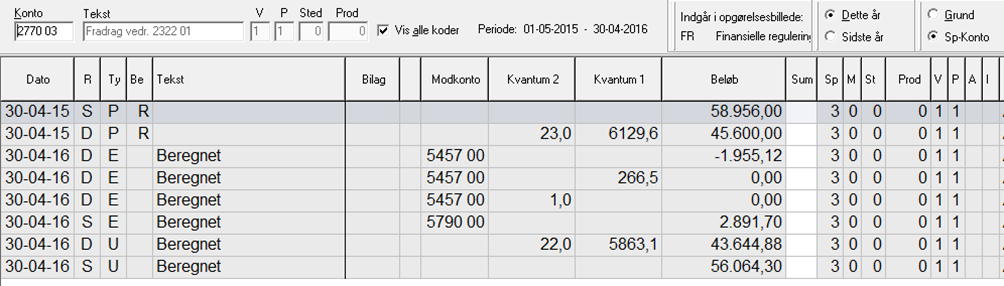

Resterende fradrag primo er kr. 58.956 i skat og kr. 45.600 i årsrapport.

Skattemæssigt: Fradrag i takt med lånet

Årsrapport: Lineær metode for valuta og omregning at ultimo med aktuel kurs.

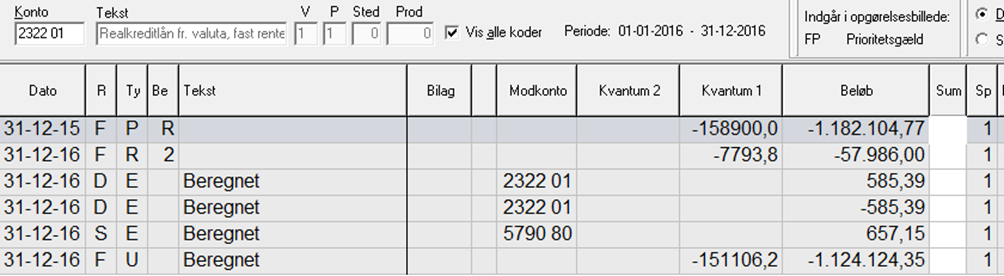

Beregning på 2770 03, som har disse primoposter:

Kontering af prisgruppe:

Det tilknyttede lån:

Årets afdrag er på (151.106,2 – 159.800)*100 / 158.900 = 4,90 % af primo

Resultatet er:

Skat fradrag 4,90 % af primo (58.956) = 2.981.70.

Årsrapport fradrag = 6129,6 / 23 = 266,5 Euro.

Årsrapport Ny ultimo er 5.863,1 Euro. Kurs 743,93 og 43.617,36 DKK

Årsrapport fradrag 46.500 - 43.617,36 = 1.982,67 DKK.

Kontroller

I billedet gennemføres nedenstående kontroller. Advarsler kan accepteres, fejl skal rettes.

Advarsler pr. konto

- Kontoen stemmer ikke beløbsmæssigt

- Indtastet eller overført ultimosaldo er korrigeret i beregningen (hvis der er en saldo i forvejen, men kontoen ikke stemmer)

- Ultimo er negativ.

- Når du bruger formel 151-158: Det tilknyttede lån findes ikke i primo.

Advarsler vedrørende billedet som helhed

- Gevinst/tab er under bagatelgrænse. Der er tale om en kontrol på tværs af flere billeder. Vent med at tage stilling, til alle billederne er behandlet. Finansielle reguleringer er det sidste. Se Ø90 – Skat – Bagatelgrænse tab/gevinst - kontrol 163.000 - SEGES Innovation

Nr. 1 vises og gennemføres også i billederne "Aktier" og "Obligationer".

Advarsler vedrørende billedet som helhed

- Gevinst/tab er under bagatelgrænse. Der er tale om en kontrol på tværs af flere billeder. Vent med at tage stilling, til alle billederne er behandlet. Finansielle reguleringer er det sidste.

Nr. 1 vises og gennemføres også i billederne "Aktier" og "Obligationer".

Ofte stillede spørgsmål

Ultimo bliver ikke beregnet rigtigt - Der er valgt forkert formel

Det er vigtigt at vælge den rigtige formel:

- 851 afstemmer kontoen uden at tage hensyn til noget andet, den skal bruges i det år, lånet er optaget.

- 151 beregner ud fra forskydning i beløb på en lånekonto.

- 152 beregner ud fra forskydning i kvantum1 på en lånekonto

- 157 beregner beløb ultimo ud fra levetid i kvantum 2 og beløb primo på fradragskontoen

- 158 beregner kvantum 1 ultimo (valuta) ud fra levetid i kvantum 2 primo og kvantum 1 primo på fradragskontoen, derefter beregnes beløb ultimo ud fra kurs.

Specielt for 152 skal du være opmærksom på:

Hele primo fradrages og ultimo bliver 0, hvis

- man har glemt at angive kvantum ultimo på lånet (skal indtastes i billedet prioritetsgæld)

- kvantum mangler både primo og ultimo på lånetSpecielt for 157 og 158 skal du være opmærksom på:Hvis du selv har indtastet efterpostering, vil den også påvirke ultimo, det vil sige at du kan rette den beregnede efterpostering ved at tilføje en manuel postering.

- Der beregnes ikke nogen efterpostering, hvis restlevetid mangler primo. Ultimo bliver lig med primo.

Formel 151, 152, 157 eller 158 er tilknyttet for tidligt

Hvis man vælger 151 eller 152 i det år lånet optages, vil der ikke blive beregnet noget, fordi primo på lånekontoen er 0. Der udskrives meddelelse om dette. Se afsnit 2.1 om nye konti.

Hvis man vælger 157 eller 158 i det år lånet optages, vil der ikke blive beregnet noget, fordi primo mangler.

Der er brugt forkert lånekonto

Formel 151 og 152 afhænger af den lånekonto, der er tilknyttet i "Kontering af prisgrupper". Det er vigtigt at anvende den rigtige konto.