Ø90 – Indkomstdisponering og skatteberegning - Medarbejdende ægtefælle

Ægtefæller, der driver en virksomhed i fællesskab, kan dele overskuddet på flere måder

Sidst opdateret:

- De kan dele overskuddet

- Overførsel til medarbejdende ægtefælle (behandles her)

- Lønaftale

Overførslen kan højst være 50 % af erhvervsoverskuddet, dog maksimalt ca. 235.800 kr. (2018). Denne beløbsgrænse reguleres årligt og kan ses i billedet.

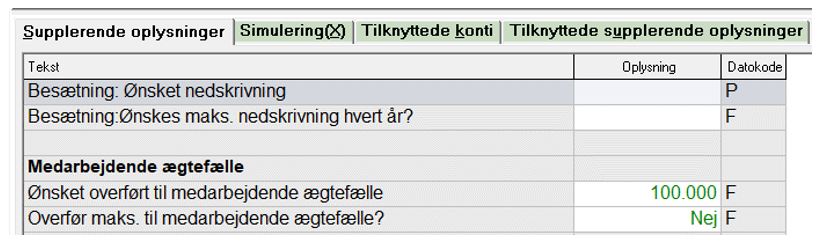

Den ønskede overførsel til medarbejdende ægtefælle rettes med skyderen eller i underfanen ”Supplerende oplysninger”.

Det overførte beløb går fra i virksomhedens driftsresultat og indgår til gengæld hos ægtefællen som personlig indkomst. Der beregnes AM-bidrag af beløbet hos den medarbejdende ægtefælle.

Den medarbejdende ægtefælle skal ikke skrive noget beløb i sin selvangivelse. Skattevæsenet kan kun se beløbet som et fradrag i hovedpersonens selvangivelse.

Overførsel fra andre erhverv

Hvis der overføres til medarbejdende ægtefælle, og der er ”resultat af anden virksomhed” i regnskabet, skal du være opmærksom på konteringen af resultatet fra den anden virksomhed.

- Hvis den anden virksomhed er en del af hovederhverv, så skal både overskud og underskud indgå. Så skal du flytte resultat fra anden virksomhed til konto 5001 00 – 5006 99.

- Hvis anden virksomhed ikke skal regnes med i grundlaget til medarbejdende ægtefælle, så skal du bruge konto 5000 xx.

Hvis resultatet IKKE indgår, vises det i billedet som modregning i resultatet.

Konjunkturudligning i kapitalafkastregnskaber

Hvis I har valgt at henlægge eller hæve konjunkturudligning, så vil det indgå i grundlaget for overførsel til medarbejdende ægtefælle, men hvis beløbet reguleres i beregning i forhold til min/max, så vil grundlaget være forkert, fordi Ø90 beregner overførslen før henlæggelse og tvangshævning.

Der kommer en kontrol i billedet, hvis det er tilfældet.