Ø90 - Opdeling af Langfristet gæld

I årsrapporten kan en del af langfristet gæld flyttes til kortfristet gæld, som forventes at forfalde indenfor et år, flyttes til kortfristet gældsforpligtelser. Samtidig skal det oplyses, hvor stor en del af den langfristede gæld der forfalder efter 5 år.

Sidst opdateret:

Indhold

Del af langfristet gæld som kortfristet gæld

Langfristet gæld er gæld, der forfalder efter et år. Derfor skal den andel af langfristet gæld, der forfalder indenfor et år, indregnes under kortfristet gæld. I praksis betyder det, at du skal flytte en andel af gælden fra langfristet gæld til kortfristet gæld.

Det gør du ved at lave en ultimopostering på konto 2393 og konto 2391 zz.

Oplysningen om, hvor meget der forfalder inden for et år, er ofte oplyst på årsopgørelsen fra kreditforeningen.

Hvis der er anden langfristet gæld end prioritetsgæld, og du ikke har oplysninger om, hvor meget der forfalder inden for et år, må du beregne, hvor meget det cirka udgør.

Oplysning om gæld der forfalder efter 5 år

I Ø90 skal du kontere den gæld, der forventes at forfalde indenfor 2-5 år. Ud fra dette finder Ø90 oplysningen om, hvor stor del af gælden der forfalder efter 5 år.

Du skal lave en ultimopostering på konto 2393 og 2392 zz.

Oplysningen fremgår ofte af årsopgørelsen fra kreditforeningen.

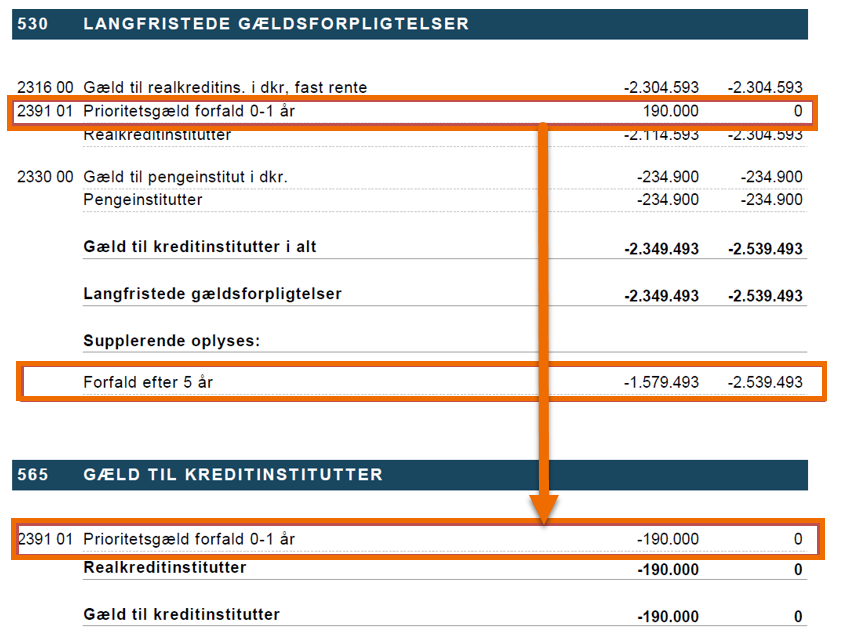

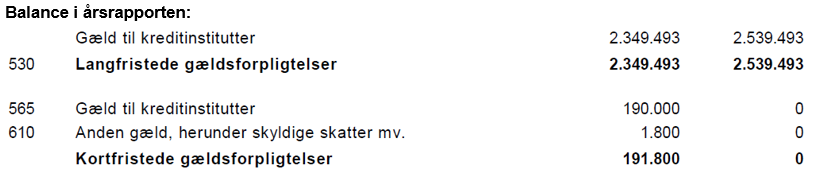

Eksempel – opdeling af langfristet gæld i forfald under et år og over 5 år

Forudsætninger: |

|

Forfald indenfor et år |

kr. 190.000 |

Forfald mellem 2-5 år |

kr. 770.000 |

Posteringer: | |||

FU |

Forfald indenfor et år |

-190.000 |

konto 2391 zz |

FU |

Forfald mellem 2-5 år |

-770.000 |

konto 2392 zz |

FU |

Afstemning |

+960.000 |

konto 2393 |

I udskriften vil det se således ud:

Note 530/565 i årsrapporten: