Ø90 – Indregning af kapitalandele efter indre værdis metode

Indregning af kapitalandele efter indre værdis metode

Sidst opdateret:

Indhold

Når du indregner kapitalandelene til indre værdi, bliver købsprisen ændret i balancen ud fra hvilke op- og nedture, der har været i dattervirksomheden. Balancen vil derfor ændre sig ved:

- Kursændring i datter-/associeret selskab

- Køb

- Salg

- Kapitalnedsættelse i datter-/associeret selskab

- Kapitalforhøjelse i datter-/associeret selskab

Resultatopgørelsen påvirkes som udgangspunkt kun med resultatet fra datter-/associeret selskab.

Udbytte fra datter-/associeret selskab vil ikke påvirke resultatet, men du skal derimod huske at flytte udbyttet fra bundne reserver til de frie reserver på egenkapitalen.

Ved indregning efter den indre værdis metode, er der i regnskabsklasse C krav om noteoplysning til finansielle anlægsaktiver.

Definition på tilknyttet og associeret virksomhed

Ejer moderselskabet mere end 20 % af egenkapitalen, er der tale om en associeret virksomhed. Er indflydelsen over 50%, er der tale om en tilknyttet/dattervirksomhed, indflydelse kan både være den reelle indflydelse og +50 % af ejerskabet.

Kontonumre som skal anvendes ved indregning af tilknyttet virksomhed til indre værdis metode

| Konto | Tekst | Bemærkning |

| 5011 00 | Indtjening i tilknyttet virksomhed7 | |

| 7305 10 | Udbytte kapitalandele dattervirksomhed | |

| 7305 11 | Resultat kapitalandele dattervirksomhed | |

| 1651 00 | Kapitalandele | Opret specifikation |

| 5013 xx | Nedskrivning af kapitalandele | Opret evt. specifikation |

| 2188 00-74 | Mellemregning tilknyttet virksomhed | Opret specifikation |

| 7186 10 | Reserve f opskr. eft. indre værdis metode | |

| 2273 30 | Reserve for indre værdis metode | |

| 2273 39 | Reserve for indre værdis metode (reg. pengestrøm) |

Kontonumre som skal anvendes ved indregning af associeret virksomhed til indre værdis metode

| Konto | Tekst | Bemærkning |

| 5012 00 | Indtjening i associeret virksomhed | |

| 7305 10 | Udbytte kapitalandele dattervirksomhed | |

| 7305 11 | Resultat kapitalandele dattervirksomhed | |

| 1652 00 | Kapitalandele | Opret specifikation |

| 5014 xx | Nedskrivning af kapitalandele | Evt. opret specifikation |

| 2188 75-99 | Mellemregning tilknyttet virksomhed | Opret specifikation |

| 7186 10 | Reserve f opskr. eft. indre værdis metode | |

| 2273 30 | Reserve for indre værdis metode | |

|

2273 99 |

Reserve for indre værdis metode (reg. pengestrøm) |

Kontonumre som skal anvendes ved indregning af I/S til indre værdis metode

Selskaber kan godt være I/S-deltager og modtage automatiske overførelser fra et I/S.

Du skal selv være opmærksom på, om I/S-overførelser lander korrekt i årsrapporten. Er der I/S-overførelser til nogle 7xxx/5xxx numre, der opsamles som fejlkonti, skal du efterpostere disse til relevante konti.

| Konto | Tekst | Bemærkning |

| 5010 00 | Indtjening i I/S | |

| 7305 11 | Resultat kapitalandele dattervirksomhed | |

| 2188 75-99 | Mellemregning tilknyttet virksomhed | Opret specifikation |

Opskrivning af kapitalandele

Opskrivning af kapitalandele må ikke kunne udloddes som udbytte og skal derfor bindes som reserve på egenkapitalen. Det gøres sådan:

Opskrivning Konto 1651

Modkonto 2273 39

Når du anvender 2273 39 i stedet for 2273 30, er det for at regulere pengestrømsopgørelsen, så denne stemmer.

Har du fejl i pengestrømsopgørelsen, når du laver en opskrivning, så tjek at du har anvendt det rigtige kontonummer.

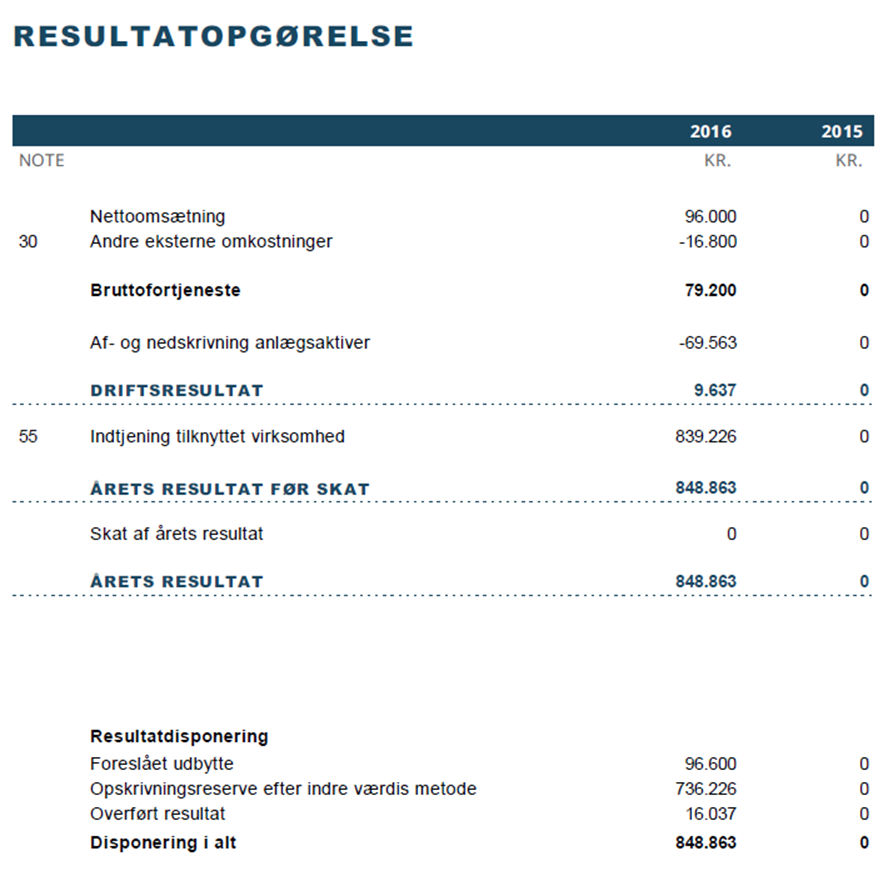

Eksempel – indregning af tilknyttet virksomhed ved indre værdis metode

| Forudsætninger: | ||||

| Udbytte fra dattervirksomhed | +200.000 | |||

| Resultat fra dattervirksomhed | +839.226 | |||

| Efterpostering | ||||

| DE | Resultat fra dattervirksomhed | +839.226 | Konto | 5011 |

| Modkonto | 1651 | |||

| SE | Resultat fra dattervirksomhed | +839.226 | Konto | 7305 11 |

|

DE |

Resultat fra dattervirksomhed |

+839.226 |

Modkonto

Konto Modkonto |

1651

2273 30 7186 10 |

Udbyttet, som er afsat i årets regnskab for dattervirksomhed - dvs. 200.000, skal først med i næste års regnskab.

Hvis der i dattervirksomhedens regnskab for sidste år er udloddet udbytte til Holding-selskabet, skal det med i dette års regnskab. Eksempelvis 100.000 kr. i udbytte.

| FE | Udbytte | +100.000 | Konto | 1651 |

| Modkonto | 2188 00 | |||

| DE | Udbytte | +100.000 |

Konto Modkonto |

2275 85 2273 30 |

| DE | Udbytte | +100.000 | Konto | 7186 10 |

| Modkonto | 7180 10 | |||

| FU | Resultat dattervirksomhed | 739.226 | Konto | 1651 00 |

|

Ved at bogføre som ovenfor, vil man have samme værdi på anparterne i årsrapport og skatteregnskabet. Dette betyder dog, at udloddet udbytte fra moderen ikke vil blive vist i regnskabet, men man skal stadig huske at medtage dem på selskabets selvangivelse. Alternativt kan man vælge at indregne til kostpris i skatteregnskabet. På denne måde vil et udloddet udbytte blive vist i skatteregnskabet. Skal der udbetales udbytte til direktionen, skal du efterpostere det som i alle andre selskaber. | ||||

| FE | Udbytte | +96.600 | Konto | 2275 90 |

| Modkonto | 7185 10 |

Placering i årsrapporten

Placering i Skattebilaget

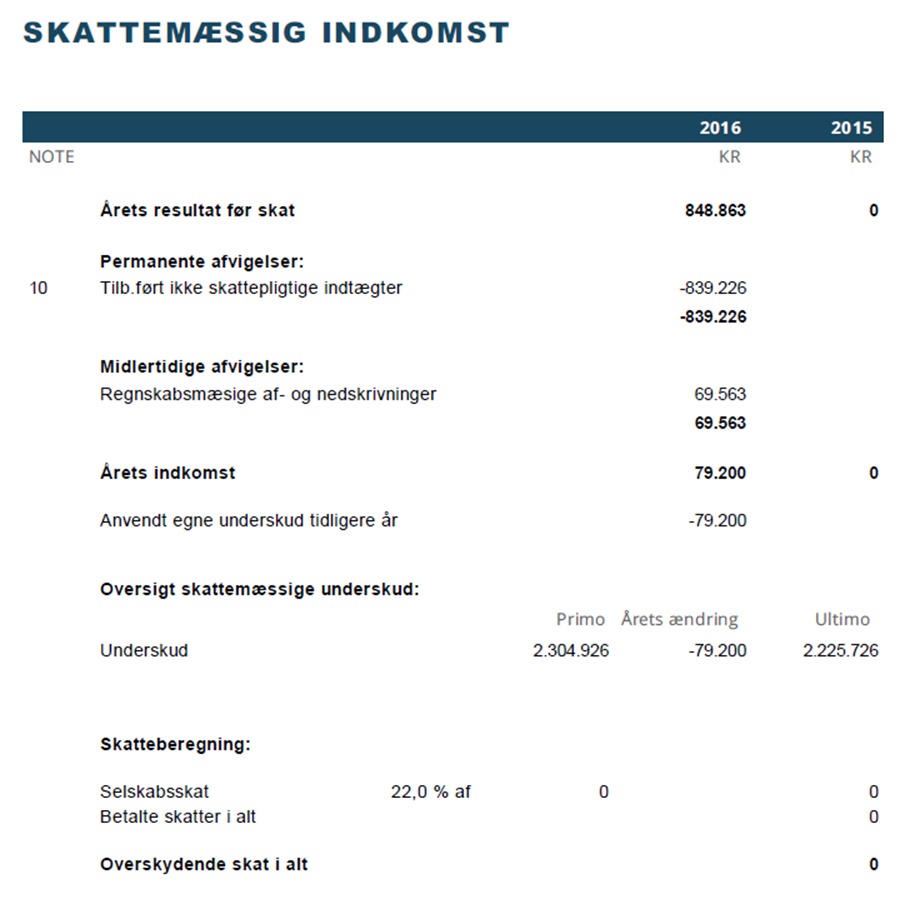

Resultatet og udbyttet fra dattervirksomheden, bliver i skattebilaget medregnet som permanente afvigelser.