Ø90 – Skat – Små skatteregnskaber - Opgørelse

"Det er vigtigt at vælge, FØR man begynder at behandle billederne, ellers skal man selv fortryde beregning og beregne igen, for at slippe for overflødige udfald. "

Sidst opdateret:

Vælg kontrolniveau, før du starter opgørelse

Det er vigtigt at vælge, FØR man begynder at behandle billederne, ellers skal man selv fortryde beregning og beregne igen, for at slippe for overflødige udfald.

Når du vælger niveauet, kommer der et kontroludfald om, at dette kontrolniveau er valgt.

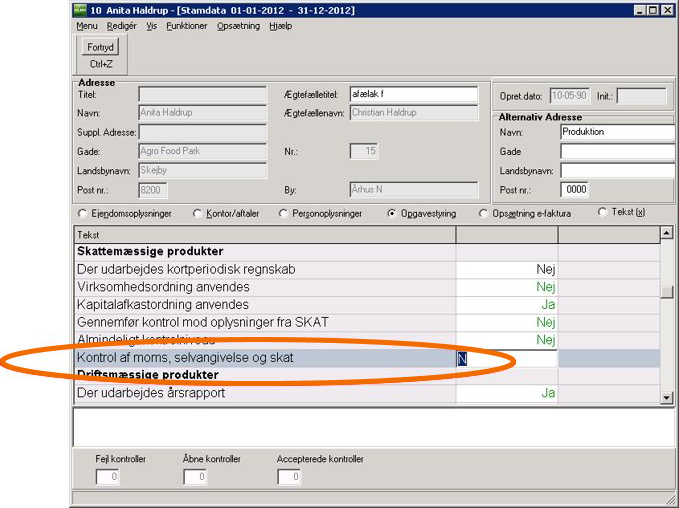

Niveauet vælges ved at skrive nej til "Kontrol af moms, selvangivelse og skat" på stamdata:

Hvornår er det relevant?

Dette niveau er velegnet til skatteregnskaber, hvor hovedformålet er at få beregnet kapitalafkast- eller virksomhedsordning og tage stilling til indkomstens størrelse. Moms klares af kunden, og man bruger SKAT’s forudfyldte selvangivelse, så det stort set kun er virksomhedsindkomst, der er interessant. Skatteberegning fås fra SKAT i forbindelse med selvangivelse.

Tidligere er produktet ofte lavet ved hjælp af diverse regneark eller med en tilpasset enkel arbejdsgang i Ø90.

Hvis I allerede har lavet en arbejdsgang til håndtering i Ø90, kan den forbedres ved at bruge dette kontrolniveau på disse ejendomme.

Guide til hvilke regnskaber I kan tillade dette niveau på:

Dette kontrolniveau er beregnet til helt små regnskaber, der udarbejdes efter disse kriterier:

- Årets indtægter og udgifter indtastes summarisk. For eksempel uden antal på køb og salg af dyr.

- Balance er kun specificeret, hvor det er nødvendigt. For eksempel indtastes antal på dyr, men ikke kvantum på beholdninger.

- Der laves ikke moms i Ø90.

- Der udskrives ikke skatteberegning i Ø90.

- Der udskrives ikke selvangivelse i Ø90.

- Selvangivelse til SKAT sker med udgangspunkt i indberettede oplysninger samt virksomhedens indkomst, som man kan se den i afsnittet indkomstopgørelse.

Regnskabet opgøres som samme måde som ved ’almindelige’ ejendomme, alle funktioner er som normalt.